记者 |

编辑 | 牙韩翔

悦诗风吟正在不断退败。它的母公司爱茉莉太平洋计划,继2019年关闭40家悦诗风吟亏损门店之后,2020年再关闭至少90家在中国的亏损门店,这些门店主要集中在一二线城市。

关店之后,中国市场将仅剩500余家悦诗风吟。

虽然爱茉莉太平洋旗下雪花秀、兰芝等高端线品牌,在中国市场由于推出新品以及加大投入线上营销等原因获得明显增长,但以悦诗风吟为首的大众美妆品牌业绩却不断下滑。

根据爱茉莉太平洋2019年的财报,去年悦诗风吟的全球营业收入同比下降了8%,营业利润同比减少22%。财报将原因归结为线下商店和旅游零售渠道收入的减少。

4月28日,爱茉莉太平洋集团发布其2020年第一季度财报。受疫情影响,爱茉莉太平洋集团收入大幅下滑。一季度营收同比下滑22.1%至11309亿韩元(约合人民币65.76亿元),营业利润下降67.3%至609亿韩元(约3.54亿元)。

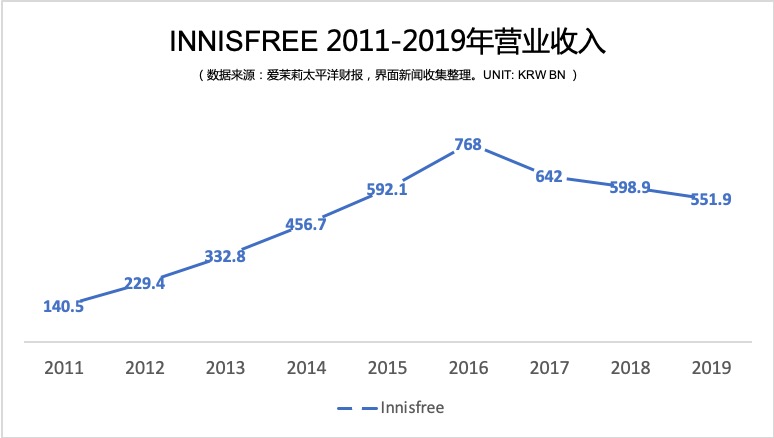

但悦诗风吟的颓势早已显现。自2017年起,悦诗风吟业绩就开始一路下滑。到2019年,它的全球营业收入为5519亿韩元(约31亿人民币),比2016年巅峰时期少了近2000亿韩元。

悦诗风吟曾乘着那股席卷中国的韩流而起。2012年4月,悦诗风吟于上海吴江路四季坊开出第一家单品牌店,同时进驻天猫开设品牌旗舰店。

当时正值《来自星星的你》等韩剧在中国热播, EXO、少女时代等韩流明星也在中国大火。即使是对娱乐圈毫无关注的人,也能数得出几个韩国明星。不可否认的是,韩国曾深刻地影响了亚洲流行文化的进程。

韩流风行,加上当时正值单品牌店兴起,而悦诗风吟凭借定位年轻、价格亲民、快速的新品上线,让它受到中国消费者的追捧。

据《化妆品财经在线》报道,在花了两年时间开出100家门店后,悦诗风吟从2014年开始加速拓展,以每年100家的速度由一线沿海进入二三线城市。自2011年到2016年,悦诗风吟的全球营业收入一路从1405亿韩元(约8.2亿人民币)暴涨至7680亿韩元(约44.9亿人民币)。

到了2017年7月,第400家门店在上海大宁国际商业广场正式开业,这一年,悦诗风吟在中国也达到业绩巅峰,全年销售突破40亿人民币。

但转折也在这一年到来了。2017年,“限韩令”、萨德事件的双重打击,让韩流在中国踩下刹车。悦诗风吟中国区总经理蔡健人曾对媒体透露,虽然那年悦诗风吟在中国市场仍以两位数的高位增长向前发展,但增速已经有所放缓。2018年,下降势头仍然持续。

与此同时,国货彩妆品牌正在拔足狂奔。

此前一份对过去十年“天猫双十一”美妆销售额的统计数据便显示,百雀羚、自然堂、御泥坊等来自国内的品牌在过去两年的销售排名迅速提高,其中自然堂更是连续三年成为位列销售额第一。以完美日记为首一批凭借线上营销突围的美妆品牌也来势汹汹。甚至日妆由于其自然、自我的特色,也已成为比韩妆更受中国人欢迎的大众化妆品类。

根据《金融时报》2019年的一份报告,韩国化妆品2018年对中国的出口额增长仅为20%,与过去五年中平均每年66%的数字相比,无疑是一次巨大的跌幅。同时,韩国的美妆集团们在过去两年内也纷纷出现或大或小的业绩下滑。

受韩流退潮影响,像悦诗风吟这样下滑明显的大众韩妆品牌还有很多。同属爱茉莉太平洋旗下的伊蒂之屋(Etude)的全球营业收入已连续下滑三年,分别为2560、2183、1800亿韩元,如今业绩已跌至10年来最低。曾红火一时、LG生活健康旗下的菲诗小铺(THE FACE SHOP)单品牌店,甚至早在2018年8月宣布撤离中国。

目前,爱茉莉太平洋正调整悦诗风吟在中国运营的方式,加大对线上营销的投入,并计划推出更多本土化的产品。但它也已意识到中国市场需要更多新的增长动力,正不断向中国市场投入新品牌、新业态。

自2019年起至今,爱茉莉太平洋已经将韩国专业彩妆品牌espoir(艾丝珀)、天然护肤品牌primera芙莉美娜,以及专业男士彩妆品牌BE READY(碧乐迪)引进中国市场,均已上线电商渠道。

年初,爱茉莉太平洋还在中国市场首次开出品牌集合店ARITAUM(爱莉达恩),不仅集合了集团旗下进驻中国已久的兰芝、吕、IOPE等品牌,中国市场首店还带来了Aritaum、EASYPEASY、HANYUL、LIRIKOS和SOON+等全新品牌。但在韩流退潮、竞争激烈的中国市场上,想要重现韩妆当年的辉煌已经不那么容易。