经济增速缓慢的欧洲从来不缺经济层面的“病夫”,这次沦到了欧洲经济第一强国德国。

近日,该国的莱布尼茨经济研究所在公布的最新预测报告中将德国2023年经济增速从春季的-0.3%进一步下调至-0.6%,2024年的增速也从2%下调至1.1%,为欧元区20国之中仅次于爱沙尼亚的表现最差者。

德国:欧洲经济吊车尾

莱比锡经济研究所的Torsten Schmidt表示:“经济完全恢复(的时间点)不断地往后修正,经济增速不断地下调。德国预计在2024年中才能恢复至疫情前水平。”

德国基尔经济研究所的预测则较为乐观,但也同样预计该国今年经济将萎缩0.5%。

以2022年至2025年的四年复合平均经济增长率计算,德国1.2%的均值即便在欧元区范围内也是表现最差的一档。基尔经济研究所的数据显示,欧元区20国中,爱尔兰与克罗地亚以4.0%和3.9%平均经济增速领跑欧元区,法国、意大利、西班牙等欧洲主要大国1.6%、2.8%、1.5%的平均增速也均优于德国。

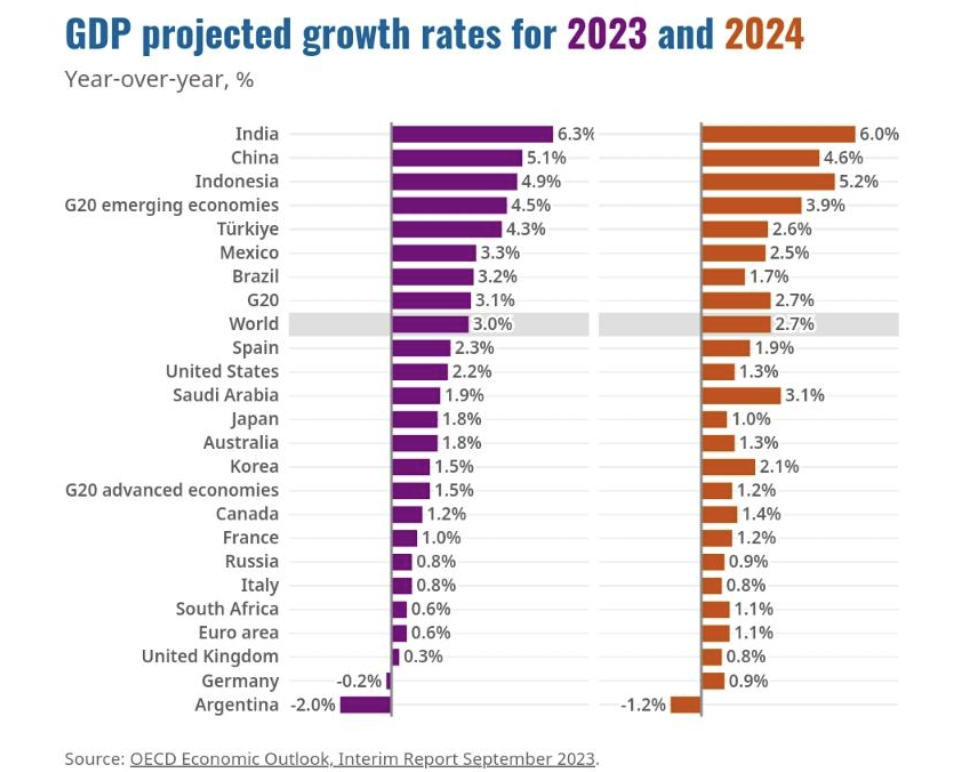

经合组织9月最新的经济展望报告中,德国今明两年的GDP增长率分别为-0.2%和0.9%,同样位列主要经济体末尾,仅优于正处于恶性通胀漩涡的阿根廷。

事实上,德国经济的颓势早在去年就已十分明显。德国联邦统计局的数据显示,该国2022年四季度和2023年一季度GDP分别环比萎缩0.4%和0.1%,连续两个季度GDP的萎缩也被称为技术性衰退,这也是德国自2012/2013之交欧债危机发酵与2020年初新冠全球大流行之后,近十年来的第三次技术性衰退。

在今年二季度GDP止住下跌趋势(增长0%)之后,预计德国三季度GDP将萎缩近1%,意味着该国连续四个季度无缘经济增长。

德国从欧盟经济火车头如今沦为欧盟吊车尾的主要原因,既有全球主要央行开启加息、本届政府应对措施不力等短期因素,根源上更归因于其经济过于依赖出口导向、能源结构不合理导致的制造业危机等结构性问题。

全球贸易遇冷下的出口大国困境

以7月德国公布最新的外贸数据为例,该月出口总额达1304亿欧元,同比和环比分别下跌1.0%和0.9%。虽然德国1至7月高达9224亿欧元的出口总额依然取得了同比2.9%的增速,但该数字主要得益于去年上半年的低基数效应。实际上德国的月度出口额自去年8月取得1385亿欧元的历史最高纪录之后一直停滞不前,甚至处于轻微下跌趋势中。

德国联邦统计局预估的8月对非欧盟国家出口数据显示,8月出口额同比和环比分别下跌4.3%和1.7%,较7月数据明显恶化。此前二季度的出口额就已经录得了1.1%的环比下跌。基尔经济研究所预计三季度德国出口额将萎缩0.9%。

德国大约四分之一的工作岗位依赖于对外贸易。

荷兰国际集团首席经济学家Carsten Brzeski对此表示:“外贸已不再是德国经济增长的引擎。供应链的摩擦和更碎片化的全球经济正在给德国出口增加压力。另外的一个事实是,中国已逐渐拥有本土化生产曾经德国进口产品的能力。”

8月数据显示,德国对前三大非欧盟贸易伙伴国美国、中国和英国的出口额均出现不同程度下滑,其中对华出口7.0%的同比跌幅远大于对美、对英2.2%和3.0%的跌幅。而在今年上半年,德国对华534亿欧元的出口额更是同比下跌了9%。

德国工商总会DIHK外贸主管Volker Treier表示:“德国出口商仍在与疲弱的全球需求斗争。由于主要市场的高利率、居高不下的通胀和中国经济乏力,全球经济缺乏活力。”

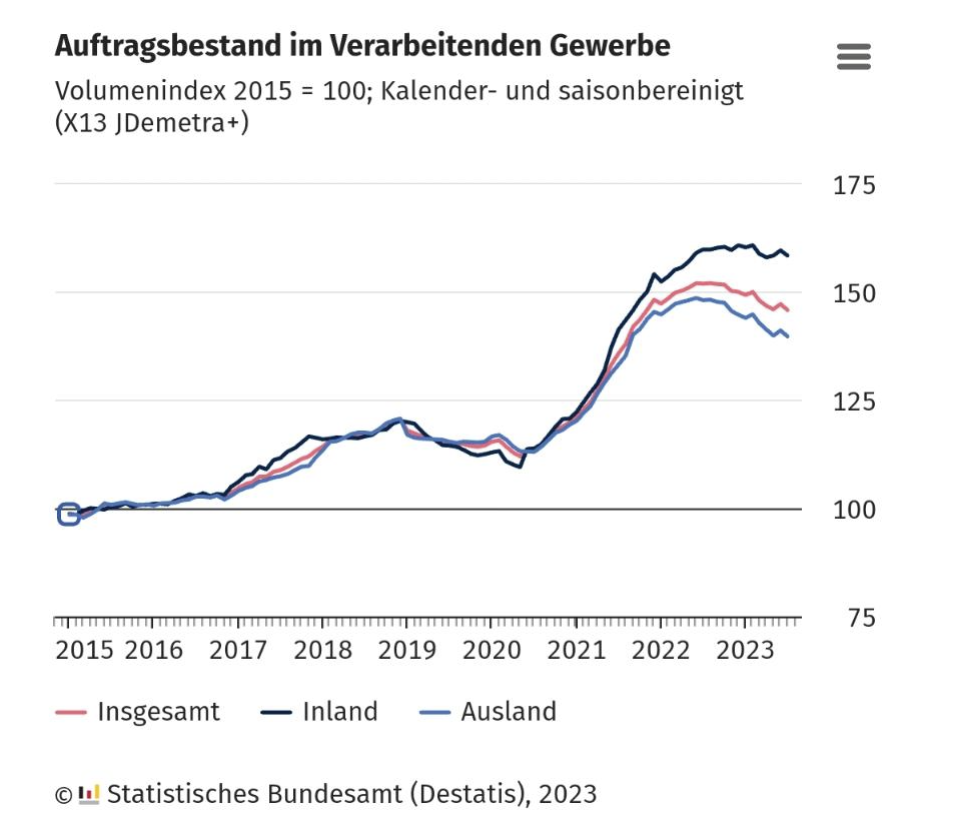

尤其是在德国最引以为傲的制造业,全球需求不振带来的新增订单更加明显。

数据显示,德国7月制造业新增订单同比和环比均大跌10.5%和11.7%,其中德国国内新增订单环比下跌9.7%、来自欧盟成员国的新增订单环比减少24.4%、非欧盟国家新增订单环比减少4.1%。

新增订单的大幅度减少也直接导致7月德国制造业积压订单总数同比和环比分别下跌3.9%和1.0%。虽然订单积压量仍保持在约7.2个月水平,但已延续近一年的订单积压量下滑趋势依然无法逆转。

去工业化的威胁?能源危机和老龄化下的输家

陷入危机的制造业产值占到德国约24%的GDP,正在成为拖累德国经济增长的最大短板。

德国经济研究所的数据显示,德国的工业产值截至8月仍比2019年减少了5%,而以化工行业为代表的能源密集型产业产值更是减少了四分之一。该研究所所长Michael Hüther表示:“工业的衰退扼杀了经济趋势逆转的种子。”

德国经济研究所IFO汇总的德国商业景气指数已连续四个月下跌至8月的85.7,为2020年以来的最低值。IFO所长Clemens Fuest就表示:“德国经济的困难时期将不断延长”。S&P近日公布的德国制造业采购经理人指数也仍然仅为39.6,远低于枯荣线。

德国制造业面临的困境并非仅仅是短期内新增订单的减少,更深层次的威胁则是能源危机、劳动力危机等长期结构性问题导致的整体竞争力下降。

包括联邦银行和各大经济研究所在内的诸多机构都警告德国可能将面对长期经济增长乏力的处境。国际货币基金组织在7月的经济展望中就预测德国经济增速在2026年之前不会超过2%,长期的增长率可能会低于1%,并指出短期内高能源价格给企业带来压力,长期内人口老龄化、生产增长乏力以及劳动力市场短缺都会产生负面影响。

德国在能源领域的结构性问题在俄乌冲突之后显得尤为突出。相比于以核电为电力支柱的法国,以及在危机之前就拥有欧洲最大液化天然气再气化设施、并积极推行电力限价的西班牙,笃信自由市场的德国既没有提前布局比管道天然气昂贵但更多元化的液化天然气,也拒绝在改革欧洲电力市场问题上进行让步,最终使得2022年全年的工业批发电价上涨至235.45欧元/兆瓦时的历史峰值。

德国一季度的工业批发电价均值为116欧元/兆瓦时,虽然较去年能源危机已下跌超过一半,但仍高于2021年危机爆发前的均值96欧元/兆瓦时。

市场研究机构Prognos预测德国的工业批发电价将在2030年逐步下跌至76欧元/兆瓦时,但仍远高于十年前全球能源价格处于低谷时约40欧元/兆瓦时的低值。虽然德国已陆续废除了新能源附加费等税费以希望降低电力价格,但是在汽车行业电动化和电热泵替换燃油燃气供暖的大趋势下,额外增加的电力需求使得电力价格的进一步大幅下跌变得遥遥无期,这也意味着能源一项将长期成为德国的区位劣势。

德国电网公司Tennet首席执行官Tim Meyerjürgens预计,德国的电力需求将在2045年增长三倍。

能源之外的另一个长期负面因素是德国严重老龄化的人口结构及其带来的劳动力不足。

虽然在俄乌冲突之后德国在一年之内就接收了超过105万名乌克兰难民,德国统计局公布的人口数据与预测也显示该国人口已突破8400万,且在未来大概率进一步突破9000万,但仍不足以解决劳动力危机。以目前人口结构计算,德国的就业人口将在2050年从本世纪之交的4200万跌至3000万。

以德国今年吸引英特尔和台积电投资建立生产基地为例,这两笔共计超过400亿欧元的投资虽然被视为德国逆转去工业化的成功案例,但均面临着劳动力缺乏的挑战。

德国经济研究所的调查显示,该国半导体行业技术工人缺口达6.2万,未来十年内近三分之一的工程师将步入退休年龄而加剧劳动力市场供需不平衡。台积电新工厂所在的萨克森州经济部长Martin Dulig也表示,仅该州未来十年内劳动适龄人口就将减少20万。

无法联合的“德国联合政府”

人口老龄化带来的另一个副作用则是削弱了政府的改革动力。

早在世纪之交,《经济学人》就首次提出了德国是欧元区病夫的观点。伴随着彼时失业率的节节升高,施罗德政府不得不推行艰难的劳动力市场改革,并为之后近20年的繁荣打下基础。

如今劳动力市场的供不应求使得失业率即便在工业产值和新增订单连续下跌的时期都能够保持低位。德国统计局的数据显示,8月失业人数为143万、失业率为3.2%,扣除季节性因素之后的失业率仅为3.0%,处于历史低位。

本就缺乏改革动力、叠加由社民党、绿党和自民党组成的联合政府本就意识形态差异较大等因素,使得柏林政府至今都无法就如何提振经济达成一致。即便黑森州长Boris Rhein和下萨克森州长Stephan Weil已分别公开呼吁要求联邦政府“立即出台确保增长的经济计划”和“广泛的应对措施”。

8月31日,经过数月的拖延才公布的《经济增长机会法案》本应是政策层面的解决方案,但该法案几经修改最终规模仅为70.35亿欧元。

德国经济学家Jens Südekum就表示:“该规模仅相当于沙漠里的一滴水,现在需要的是两倍甚至三倍以上的经济刺激。”

此前德国政府为台积电和英特尔两家企业发放的补贴就超过了100亿欧元,而该笔70多亿欧元的经济刺激政策不仅被分摊在2028年之前的五年时间内,还需要被细分为50点计划,其中绝大部分措施聚焦于针对企业的税务优惠,包括企业亏损抵税额度从60%提高至80%、新建房屋折旧率降低至6%等细节问题。至于德国经济存在的结构性问题则完全未被触及。

不过即便是这样一份极其保守的法案,其最终推行在四分五裂的联合政府内部也经历多次失败和多轮谈判。尤其是意识形态迥然不同的绿党和自民党直接的矛盾贯穿始终。绿党掌控的家庭部就以儿童金改革问题始终阻止这一由自民党起草法案的通过。

另一个更典型的案例便是旨在提高工业竞争力的工业电价补贴计划的难产。

早在今年5月德国经济部便宣布将在2030年前为能源密集行业提供6欧分/度的优惠工业电价,涵盖该类企业80%的能源消耗。为此财政部预计将需要250亿至300亿欧元的资金,该笔款项可以通过去年年底成立的、规模达2000亿欧元的应对能源危机特别基金来筹措。

2022年德国工业企业支付的平均电价则是19.86欧分/度。

目前能源密集型行业占德国制造业能源总消耗的76%、创造了全德21%的工业产值和15%的就业机会。

遗憾的是“由绿党掌控的经济部请客、自民党掌握的财政部买单”的这一模式很快便失败了。自民党党魁、财政部长林德纳的反对使得工业电价补贴政策的推行始终无法落实。

自民党党团副主席Christoph Meyer就批评绿党先关停三座核电站造成电力缺口,之后却通过堆积债务补贴电价。包括工商总会DIHK在内的部分其他工业代表则要求将关注点放在扩大能源供给,而非仅为部分行业创造优惠政策。

而本应作为最终决策者的总理朔尔茨一方面使用“浇花壶来长期补贴”的比喻来模糊地反对补贴政策,另一方面又通过社民党党团组织提出更激进的5欧分/度工业电价的行为无疑使得三党联合的内阁决策更加混乱。

结构性问题依然未得到有效解决

作为世界第四大经济体,出口市场的萎靡、工业竞争力的下降和政府效率的低下并不能解释德国增长乏力的全部。

事实上在过去十年期间改革停滞不前的德国曾经面临的结构性问题几乎没有任何一个得到解决。

《经济增长机会法案》中关于企业税负的部分减免规则并未从根本上解决德国企业税负为七国集团最高的事实——即便德国从世纪之交起已将企业所得税率从52.3%降至30%以下。

长期被诟病的德国数字化基建落后问题,虽然在本届联合政府组阁谈判中被纳入执政条约,但由于能源危机、大通胀等因素已被无限期延后。例如本应在2022年完成的600个政府机构管理数字化改革实际仅完成30个。

数字化改革的实际破产也导致德国政府机构官僚体系精简和行政管理提速的配套改革遥遥无期。此前朔尔茨通过“特事特办”迅速通过的液化天然气再气化设施建设被内阁称为“德国速度”,但该速度目前为止仍仅是个例。

例如今年7月颁布的《新移民法》旨在通过允许家庭团聚和双重国籍吸纳更多外来移民以解决劳动力短缺,但该法案受限于各地外国人管理局数字化程度极低,预计实施速度将大打折扣。

根据彭博社的分析报告,人口结构变化带来的生产力下降将是德国丧失竞争力的首要因素。即便德国各级外管局能够解决每年至少40万净移民流入的申请,过去30年来基于人口长期减少的错误预测造成的房地产市场供给不足也推高了移民融入当地生活的成本。

德国住建部自默克尔第四届内阁以来就确立了每年新建40万套住宅的目标,但在建筑原材料成本大幅上涨以及房贷利率大幅攀升的影响下,如今每年实际新建住宅仅有20万套。仅柏林市目前为乌克兰难民提供的住房缺口就高达1万套,去年柏林市政府不得不在被废弃的泰格尔机场搭建容纳3600人的临时避难所。而绿党积极推动下新颁布的《供暖法》无疑将更进一步限制住房供给。

除了新建住房投资急剧萎缩之外,固定投资的停滞普遍存在于德国的所有基建领域。德国城市研究所Difu的一项研究显示,在全国74万公里道路之中有三分之一存在缺陷、十分之一的道路状况堪忧,为此需要2830亿欧元的固定投资。德国运输公司协会VDV则表示,铁路运输也需要640亿欧元固定投资。

此外,德国还面临着外国直接投资的大幅缩减。2022年德国外国直接投资净流出1250亿欧元,为七国集团最差。

德国经济研究所的经济学家Michael Grömling表示:“德国企业在新冠疫情期间积压了大量投资,如今能源价格、通胀和不确定性将进一步延长这种情况。如果投资周期过长,整个经济就有可能遭受结构性损害。税收负担、能源成本和技术工人短缺已经成为德国经济的竞争劣势,我们必须确保不会有更多的事情发生,政府现在必须立即改善投资条件。”