特约作者 | 钱伯彦发自柏林

出乎多数预测的意料,欧洲最大的经济体“错过”了技术性衰退。

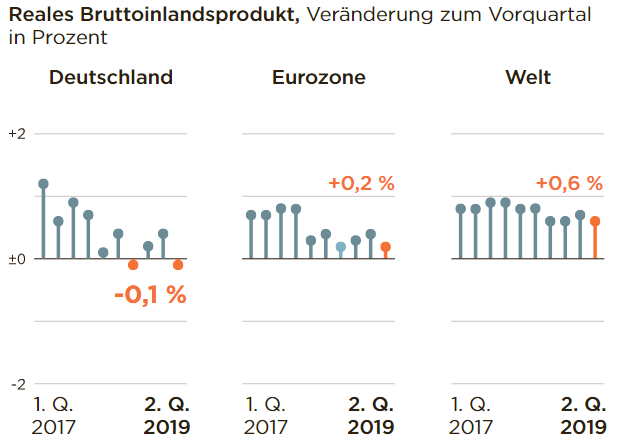

在11月14日德国联邦统计局公布的第三季度关键经济指标中,最刺眼的莫过于环比增长仅为0.1%的GDP数据。

由于该统计局已于8月14日宣布第二季度GDP环比萎缩0.2%。按照经济学定义,如果连续两个季度GDP出现环比负增长,即被称为技术性衰退。

上次德国出现如此低迷的增长还是在2012/2013年之交,彼时正值欧债危机持续发酵之际。而在近两年内,七国集团中出现过技术性衰退的只有2018年末时的“欧猪国”意大利。

曾经冠绝欧洲的德国经济怎么了?核心症结又在哪?

抛锚的欧洲火车头

乍看之下,对于经济增长率常年徘徊在1%以下的老朽欧洲国家来说,经济偶尔落入负增长区间并非世界末日。但至少对于欧洲火车头德国而言,经济增长缓慢这一刻板印象并不完全正确。

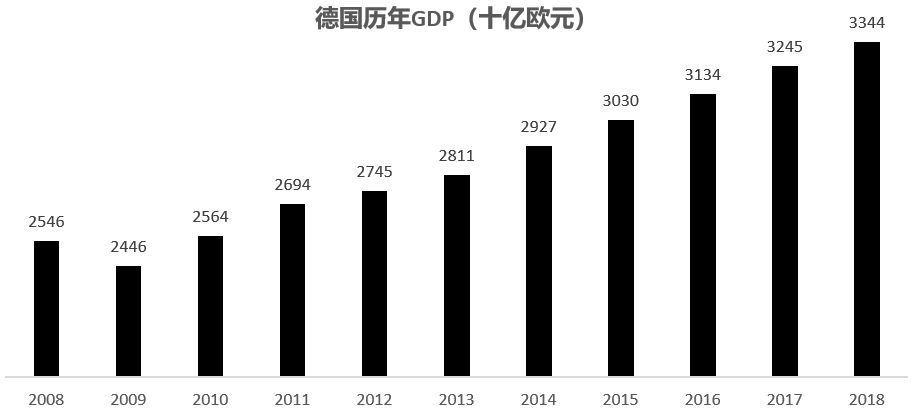

2008年金融危机以来,以欧元计价的德国GDP在十年内从2.45万亿欧元一路上涨到3.34万亿欧元,相当于十年内经济规模增长了36.7%或平均每年增长3.2%。而欧洲经济失落十年的印象则主要来自于美元计价的GDP数据放大了欧元对美元汇率的长期跌势,但是对于CPI常年保持在1%以下的欧元区(德国)居民而言,金融危机后的十年确实是购买力持续增长的十年。

这也是德国自上世纪五六十年代的战后“莱茵经济奇迹”以来历时最长的一次经济增长期。

不过,现在好日子可能即将到头了。

其实德国经济增长实际陷入停滞已经一年有余。早在2018年第四季度,德国GDP就已经录得了-0.1%的环比负增长。只不过凭借暖冬的刺激作用,今年第一季度0.5%的环比增长成功在纸面上保住了德国经济的颜面。

这一趋势也同样得到了德国政府的侧面确认。10月17日,经济部长阿尔特迈尔就将德国2020年的预计GDP增长率从4月预估的1.5%下调至1.0%:2019年全年的经济增长率也下调为0.5%,而今年年初的数字还是1.8%。

不仅仅是干巴巴的GDP数据,事实上几乎所有宏观数据无一例外都指出了德国经济的运行方向:下行。

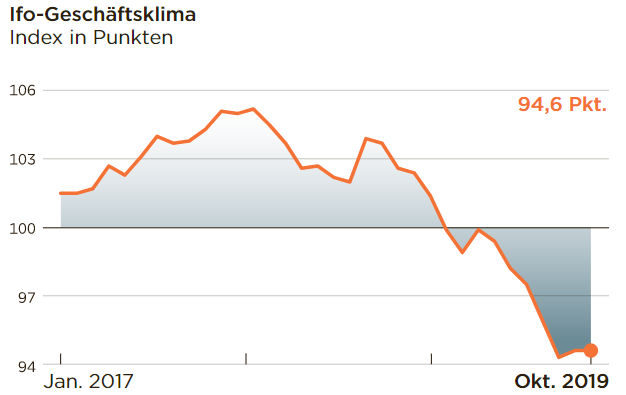

根据《每日镜报》的数据,德国的出口额在8月就跌到了今年开春以来的最低值;在世界经济论坛出示的全球竞争力排名中,德国的排名也从世界第三跌至了第七;目前十年期的德国国债也仅比两年期国债的收益高0.25%,而上次两者的收益率如此接近还是在2008年;德国两大经济研究所ifo以及ifw测算的商业景气数据也同样都跌到了2009年以来的最低点。

具体到企业层面,情况则更不容乐观。

今年第一季度以来,几乎所有知名德企都宣布将下调全年的盈利或者营收预期、甚至有不少企业直接宣布裁员。安永的一份研究报告显示,今年上半年,在法兰克福证交所上市的308家绩优股公司中已经有54家宣布下调全年业绩指标,这个比例也是自2009年以来最高的数字。

巴斯夫,全球最大的化工企业,已经先后两次下调了盈利预期并宣布全球裁员6000人。德国化学工业协会更是预计今年全年德国化学工业的总营收将下滑5%。

大众,全球最大的汽车集团,2019年上半年全球销量下滑2.8%,10月全球销量更是同比下滑5.3%。

西门子,全球最大的工业企业,更是于年中宣布将对集团进行拆分,实质上抛弃目前营收最大的油气与发电集团,这也意味着裁员数量确定将超过一万人。德国机械工业协会同样预计2019全年的德国工业产值下滑2%,而订单数量则可能会下滑9%以上。

“我很清楚,现在那些汽车工程咨询公司以及零部件厂商实际上都已经冻结了招新”,在知名汽车服务咨询公司AKKA工作了三十余年的资深工程师舒尔茨向笔者诉说道,“缺乏主机厂订单的情况下能让现有员工有活干就不容易了,更何况公司现在完全可以将简单的研发工作外包到葡萄牙或者罗马尼亚等人力成本便宜的国家。”

类似的悲观情绪也同样来自于汽车主机厂商。“现在每个部门的预算都比较吃紧,以往只需要上两级的领导批准就基本可以开项目,现在没有董事会之下的那层级领导的首肯都不行”,在因戈施塔特奥迪总部的罗霍里兹告诉笔者。

奥迪已经于11月13日取消了总厂的晚班,而在研发部门的大部分外包项目也同样都在进行大范围的换血,目的只有一个:换一个价格最便宜的外包公司。

“欧洲病夫”的结构性痼疾

早在今年8月下旬,不少德国媒体和经济研究机构都将二季度的环比负增长归咎于英国脱欧的外部因素以及暖冬导致的第一季度高基数引起的数据扭曲。

但是这些理由似乎很难站得住脚。

截至11月14日,同样饱受英国脱欧和暖冬影响的部分欧元区国家已经公布了第三季度数据,但却没有呈现出德国经济一般的疲态。其中法国与西班牙分别环比增长0.3%与0.4%,受脱欧冲击最大的英国也同样环比增长0.3%,即便是欧猪国意大利也录得了0.1%的涨幅。

如果再算上法国和西班牙于第二季度0.2%和0.5%的环比增长,被誉为欧洲经济火车头的德国更是显得名不副实。

“欧洲病夫”这个绰号或许才更适合当下的德国经济。其实这个称号在瑞士信贷集团10月的一份研究报告中就已经出现。

从经济火车头到新欧洲病夫,相比于经济周期波动以及外部市场环境,德国经济最大的隐患依然是其根深蒂固的结构性问题。

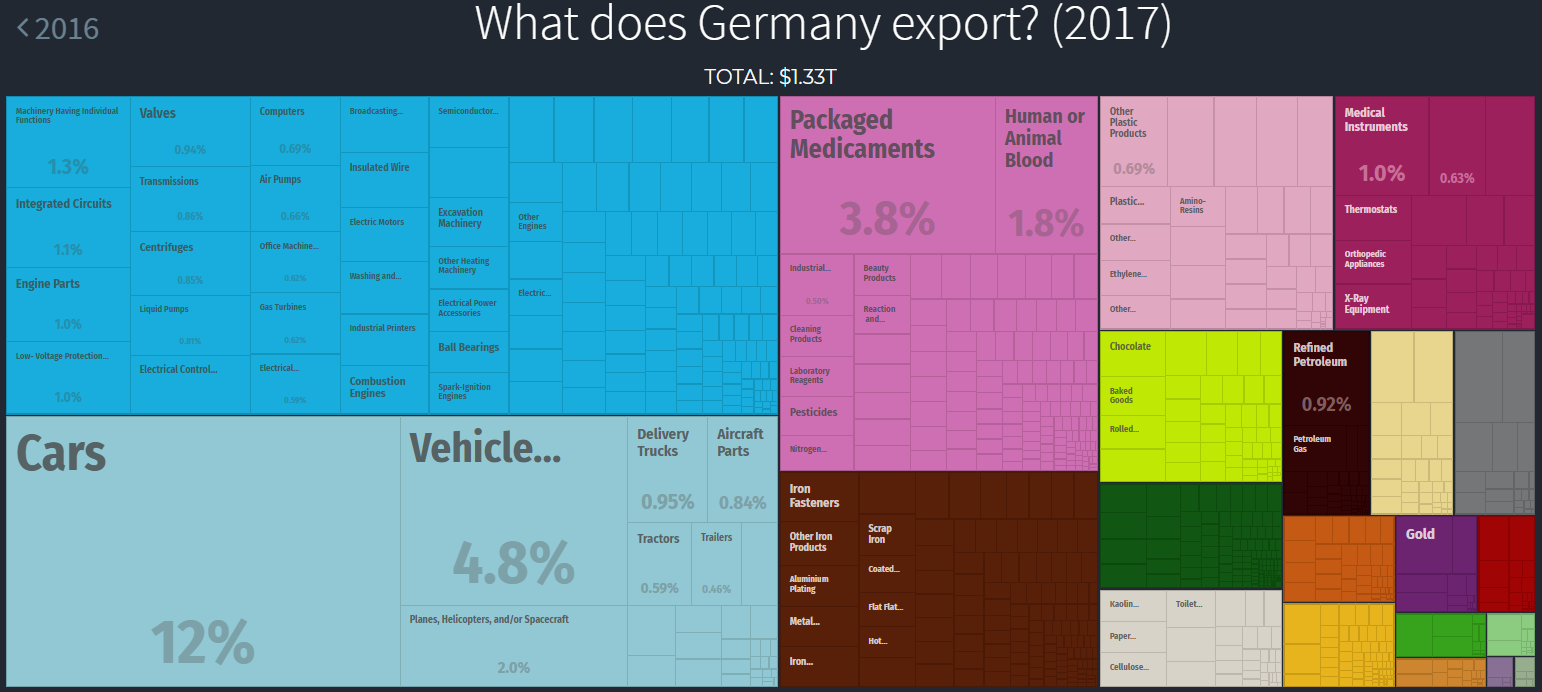

过于依赖出口导向、产业结构相对单一以及新产业的竞争力严重不足是影响德国经济长期发展的三大问题。

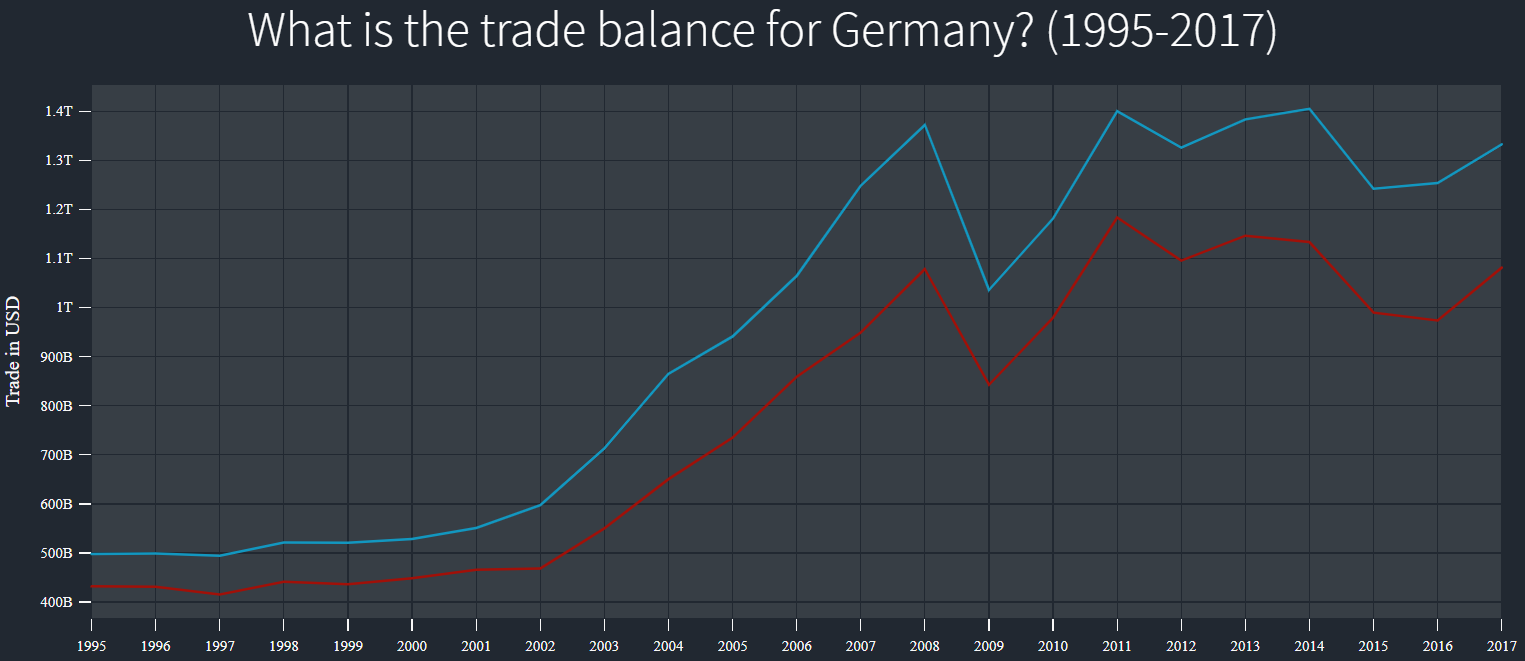

凭借着过硬的工业实力以及欧盟关税同盟市场,自从第三帝国覆灭以来德国就是世界吸金能力最强的贸易顺差国之一。根据ifo经济研究所的预计,2019年德国的贸易顺差将达到2760亿美元,相当于德国7.1%的全年GDP,在七国集团中连续多年稳居第一。

但是德国外向型经济模式严重依赖外贸这柄双刃剑的缺点也十分明显:德国对于全球贸易战、中美两大国的需求以及英国脱欧等负面因素尤为敏感。

美国和中国分别是德国的第一和第三大贸易伙伴,中国市场还占到了法兰克福证交所的30家Dax指数构成企业约15%的营收。至于德国第四大贸易伙伴英国,该国企业因原定于3月31日的脱欧最后期限而在第一季度大量囤货,直接将一季度德国GDP环比增长推高至0.5%,也导致二三季度增长相对乏力。

不过,德国经济的萎靡并不能全部归咎于外部因素,毕竟同样以出口见长的荷兰并没有出现技术性衰退的迹象。

德国内在的结构性问题在于单一的产业结构。不同于法国拥有强大的飞机制造、核电技术、文化旅游产业甚至是农业,或者美国那样拥有IT产业、军工业、文化娱乐产业等的多面手国家,德国的三板斧是机械制造业、汽车业和化工业。

由于化工行业约20%以及机械制造业约30%的营收都直接来源于汽车产业,因此汽车产业可以说是德国经济的命脉所在。

2018年第四季度以来,包括全球第一大汽车市场中国在内的各地区汽车销量都出现了连续下滑,全球范围内环保运动对传统内燃机汽车发动的舆论压力进一步挤压了不景气的市场。而德国在被标榜为未来出行方式的电动汽车领域至今仍然建树有限,即便保时捷和大众已经分别推出了Taycan和ID3,但是距离赶上特斯拉并进入大众市场仍有距离。

至于今年仍能保持高速增长的IT产业以及由内需推动的食品、服装等行业,这些领域德企则显得乏善可陈。自从今年7月德意志银行宣布裁员一万余人以来,德国人也已经实质性退出了世界金融舞台;而以拜耳集团为代表的制药行业数年来早已失去了挑战罗氏、诺华等瑞士药企的勇气。

这也是德国人感到担忧的另一个影响更为深远的结构性问题:德国尽管避免了美国铁锈带那样的老牌企业倒闭潮,但却没有出现硅谷那样新兴企业诞生浪潮。

在世界科技企业估值前二十名的榜单内,没有一家德国企业;在30家Dax指数企业中也依然没有一家面向消费者的科技公司。德国、同时也是欧洲最大的两家软件公司分别是SAP和西门子,服务对象皆是工业企业;而德国最大的风投企业Rocket Internet在全球范围内同样籍籍无名。

即便经济部长阿尔特迈尔在10月28日已经宣布将与法国共同组建欧洲云系统Gaia X,以从美国人手中夺回数字主权。但是微软德国区负责人Sabine Bendiek“数字主权的基础是技术能力”的表态不仅是在为微软拉订单,更像是在嘲笑德国人没有足够的云技术实力。

日本化的开始还是短期阵痛?

经济增长停滞就意味着人民福祉的下滑吗?

至少目前的数据并不支持这个结论。无论是失业率、财政收入还是股市指数都给出了完全不同的答案。

截至10月末,德国全国的失业率为4.8%且仍在持续下降中,经济最为强劲的巴伐利亚州甚至仅为2.3%;充分地就业也推高了国库的财政收入,今年前三季度德国的财政收入同比增长3.1%,达到惊人的5396亿欧元并创下历史新高;已经达到13280点的Dax指数也同样创下历史新高,而在今年年初Dax指数还徘徊在11000点之下。

相比于伴随着高失业高通胀的上世纪70年代,当下的经济停滞似乎显得人畜无害。

也正因如此,默克尔政府目前为止明确拒绝大规模出台经济刺激政策。

财政部长朔尔茨(Olaf Scholz)的表态最具备代表性:“我国的经济形势依然趋好,并不存在需要任何形式(政府)介入的情况。现在是疲软期,而非不景气。”朔尔茨相信,政府已经通过2019年生效的减税政策刺激了内需,这些政策直接贡献了0.7%的经济增长率。财政部同时预计2020年德国经济将恢复最高1.4%的增长。

不过,朔尔茨恐怕很难在经济学界或者媒体界获得多少赞同。

“联邦政府还要继续无视这些警示性的经济信号多久?”德国劳动局主席卡恩彼得(Steffen Kampeter)就大声疾呼道:“如果继续推迟必要的投资,将危及德国经济强国的地位。”

在包括ifw、iw等经济研究所看来,联邦政府应当取消不合时宜的财政结余政策,否则德国可能将面临日本化的境地:近乎于零的经济增长、严重的人口老龄化、实际负利率的央行以及新技术研发能力的停滞。更重要的是,在就业率、财政收入都十分理想的情况下,默克尔的大联合政府也缺乏经济改革的主动意愿,一切更像是在温水煮青蛙。

即便是那些向好的漂亮数据也不能说明一切。节节攀升的股市主要得益于欧洲央行的负利率政策,实际负利率的银行储蓄利率、负利率的国债收益以及已经连续疯涨十年的德国房价都将越来越多的居民存款逼入股市;屡创新低的就业率则主要受益于严重的老龄化,由于强大的工会力量的存在,失业率只是个严重滞后的经济指标。

好看的核心数据和财政盈余的背后,却是德国政府在新技术研发上的投资不足。德国是经合组织36国中5个没有研发费用税收减免政策的国家之一,也是在4G覆盖率以及网络速度等数字化指标上排名末流的发达国家之一。

相比之下,德国政府所强调的减税举措更多地仅是针对刺激消费的消耗性支出,而不是真正意义上的投资。就如同维持着负利率政策的欧洲央行一样,如果再次出现类似2008年金融危机的重大事件,已经接近打光子弹、只会不断刺激短期消费需求“一招鲜”的德国人又当如何应对?