康复医疗市场潜力巨大

随着人口老龄化进程加速、慢性病患病率的逐年上升以及庞大的残疾人口数量,我国需要康复医疗的人数庞大。受益于康复医疗的发展,伟思医疗、康复得和中和医疗将迎来业绩的爆发。

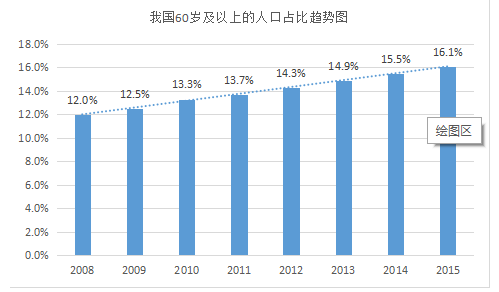

据第四次中国城乡老年人生活状况抽样调查的结果显示,2015年中国失能、半失能的60岁及以上人口数已达4063万人,约占老年人口的18.5%。我们保守估算,60岁以上老年人口中约20%需要康复护理,则到2020年我国需康复治疗的老年患者数将逾5000万。

资料来源:国家统计局、上石创投研究院整理

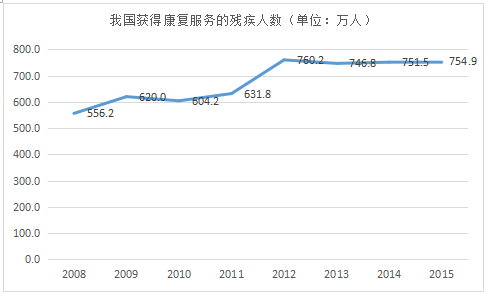

我国残疾人口众多,据中国残疾人联合会预测,到2020年残疾人数将突破1亿。目前众多的残疾人中只有不到10%的人得到了不同程度的康复服务,未来有很大的发展潜力。

资料来源:中国残疾人联合会、上石创投研究院整理

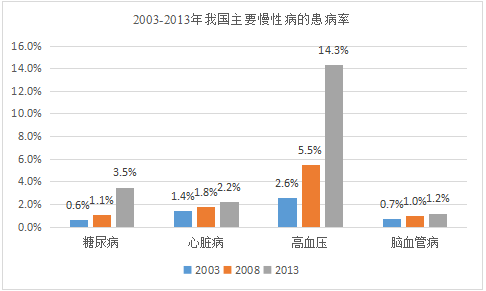

随着生活水平的提高,我国慢性病的患病率近13年呈上升趋势,由2003年的23.62%上升至2013年的39.16%,东吴证券预测至2020年慢性病患病率将突破40%,即慢性病患者群体将达近6亿,同时慢性病患者群体不断年轻化。

资料来源:卫生统计年鉴、上石创投研究院整理

我国康复医疗的需求巨大,近年来国家对康复医疗的重视程度越来越高,相关政策不断发布,鼓励社会资本举办高水平、规模化的大型医疗机构或向医院集团化发展,开展建立完善康复医疗服务体系试点工作,同时加大对康复医疗的医保报销力度。

据中商情报网的数据,美国目前康复医疗市场(含长期护理)规模已超2000亿美元,人均约800美元。而我国康复医疗市场规模仅200亿元,人均仅约150元人民币。据东吴证券预计,随着政策完善、人们对健康需求的提升,我国康复费用有望提升至人均1000元,到2020年,我国康复需求患者将突破1.5亿,康复市场规模将达1500亿元。

康复医疗行业准入门槛较低,复制扩张能力强

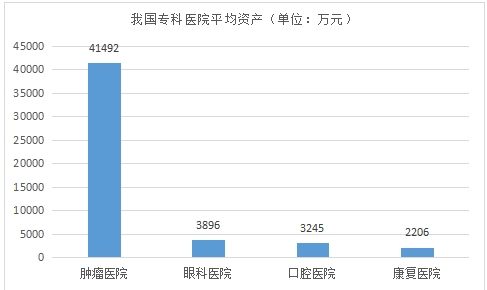

在重点专科中康复医疗行业的准入门槛相对较低,与眼科等需要高端设备的专科相比,康复医院对设备的依赖不高。据行业统计数据,康复医院95%的设备都在50万元以下,100万元以上的设备仅占2%,平均资产为2206万元,比口腔医院和眼科医院要低,是肿瘤医院平均资产的1/20。因此,康复医院的扩建对于资金的消耗不大,异地复制扩张能力强。

资料来源:卫生统计年鉴、上石创投研究院整理

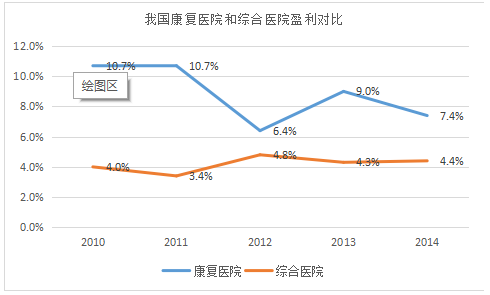

我国康复医院盈亏平衡周期短,投资回报率较高

我国康复医院的盈亏平衡周期约为2~3年,以湘雅博爱康复医院为例,2012年下半年开始运营,2014年即实现盈亏平衡。相比于综合医院收益率在5%以下,我国康复医院盈利周期短,投资回报率相对较高。2010年以来,我国康复医院数量增长很快,从187家增加至312家(2014年),年复合增长13.6%。

资料来源:卫生统计年鉴、上石创投研究院整理

目前我国康复医院的资产证券化率很低,上市公司除了东富龙、澳洋科技等几家医疗器械公司外,新三板由于近两年政策新风发展迅猛,目前新三板挂牌的公司从事康复医疗行业的公司有10多家,成长君(www345czbcom)认为其中有三家有着不同的优势,在细分市场中有独特的地位,投资价值较高。这三家公司分别是:康复医疗器械行业细分市场龙头的伟思医疗,草酸钙肾结石领域的领先者康复得,以及重点专科建设服务的佼佼者中和医疗。

(一)伟思医疗:康复医疗器械行业的细分市场龙头

伟思医疗成立于2001年,总部位于南京市,主要从事产后康复、精神康复、神经康复等康复类医疗器械、配件及耗材的制造和销售。2015公司营收8050万,创造利润2813万。

目前公司产品主要分布在三个领域:(1)产后康复系列产品:主要针对盆底功能性障碍疾病的康复治疗,该类产品销售收入在2015年实现48%的增长;(2)精神康复系列产品:主要针对精神心理类疾病的非药物康复治疗,该业务在2015年实现销售收入同比增长33.71%;(3)神经康复系列产品:主要针对中风后偏瘫和儿童脑瘫类疾病的非药物康复治疗,该业务在2015年实现销售收入同比增长33.18%。

公司的核心优势体现在三个方面:

第一,公司拥有多年技术积累和完善的研发流程,从基础的电生理技术,到辅助神经系统功能重建的功能性电刺激技术,到自主研发的无创无痛的磁刺激技术,公司搭建了电生理及生物反馈技术、电刺激技术和磁刺激技术三项核心技术的迭代体系。2010年起公司加大研发投入,目前研发人员占比超过30%,硕士学历占总人员数量比例超过15%。公司已获得9项医疗器械注册证,3项高新技术产品,16项专利,50项核心技术,31项软件著作权。

第二,公司采用学术推广和教育体系相结合的营销推广模式。公司每年召开3场BFE年会和近30场省级学术推广会议,覆盖受众3000余医师和学者,并结合BFE系列课程和项目,传播最新生物反馈技术、理念和治疗方法,提高康复诊疗师在生物反馈治疗方面的技能。

第三,公司拥有完善的分销渠道。公司产品主要采取经销模式,按照产品大类分为神经康复渠道、精神心理渠道和盆地康复渠道,经过6年的渠道开拓,公司合作渠道商达到500余家,重点区域总经销商100家,特约经销商120家,保持合作经销商300余家。

公司在近三年的业绩保持稳步增长,营收复合增长25%以上,与营收增长对应的是公司强劲的盈利能力,近三年公司ROE稳定在30%-40%范围内,销售毛利率维持在70%左右。

(二)康复得:未来草酸钙肾结石的终结者

康复得全称“武汉康复得生物科技股份有限公司”,成立于2010年8月,总部位于武汉东湖高新区光谷生物城。公司专注于做蛋白类生物药品及医用食品领域研发与产业化推进,主营业务目前转为研发、生产和销售预防肾结石的食品、药物以及肾结石检测试剂盒。

公司的核心优势体现在:

第一,产品以“预防+治疗”结合方式为主

肾结石患者初期大多没有症状产生,而且约有50%的肾结石患者在治愈后10年内会复发,因此及早发现确诊显得十分重要。草酸钙肾结石患者发病率最高,也最难防范。公司研制出了草酸检测盒,作为草酸钙肾结石的预防和诊断手段。预防结石复发的草酸降解酶产品已于2015年底在美国完成动物药效试验与安全试验,预计2016年底作为医疗食品在美国上市销售,2017年初在国内上市。目前市场上无同类产品,属国际首创。公司开发的降草酸生物药物,为国家一类新药,预计在2017年开始进入申报流程。

第二,国内药物生产基地正在建设,谋求全球化布局

2016年8月底,康复得与湖北省宜昌市政府成功签约,正式落户宜昌生物产业园,此次建设的高端蛋白制剂生产基地项目主要分为两期,建成后将申请国内GMP或美国FDA认证。此前康复得投资美国CAPTOZYME公司,美国市场由CAPTOZYME公司负责,中国方面由康复得自己推广。未来将同步国内市场和美国市场的研发、生产和销售,谋求全球化的布局。

第三,打造肾结石健康管理平台,积累健康数据

肾结石是慢性病,需要对复发患者进行长期的跟踪检查与健康管理。公司正在与中华医学会及第三方诊断平台商讨,建立肾结石健康管理平台。医院与第三方诊断平台负责样本收集与分析测试,数据传给我方,公司负责平台的运营。肾结石健康管理平台不仅为患者提供服务,也将会巩固与扩大公司的市场。

第四,核心技术研发实力强

公司的多年来专注于蛋白类生物制品的研究,目前已形成蛋白类生物制品研究技术平台,核心技术主要为PEG蛋白定点修饰技术和蛋白质高效表达与纯化技术。在李博士的带领下,公司核心技术团队的目前有50多人,全部为本科以上学历。其中具有多年国外蛋白药物研发经验的海归博士4人,在包括JBC及BMC Cancer在内的SCI收录国际顶尖专业学术刊物发表学术论文多篇。业务骨干多次获得包括国家“千人计划”、湖北省“百人计划”等各级政府的人才计划奖励,企业也受到政府的多项资助和奖励。

(三)中和医疗:重点专科建设服务的佼佼者

中和医疗成立于2010年12月,主营业务为基层公立医院肿瘤、心血管专业科室综合能力建设服务。

伴随中国老龄化的到来,大型医院病人如潮。围绕大医院这块“大肥肉”,医疗机构各显神通,展开激烈竞争。然而,尽管医院病人如织,但却并非每个医院都财大气粗,部分医院更是因为资金紧张而不愿意引进先进医疗设备。从需求角度来看,肿瘤、心血管均是医疗器械需求极大的两块业务。权威数据显示,2014年我国医疗器械销售规模为2556亿元,较2001年的179亿元提高了十几倍。

中和医疗的业务模式,主要有提供资金解决方案、设备解决方案、技术解决方案和运营解决方案四种。其中,资金解决方案主要与融资租赁公司合作,采用“融资租赁”和“保理”的方式解决医院融资需求。设备解决方案则为设计不同的设备配置方案和不同时期配置不同的解决方案的模式解决医院需求。技术解决方案则利用公司在全国汇聚的肿瘤专家团队,为合作医院提供多层次的专家支持。运营解决方案则是从项目宣传、患者导入等方面解决合作医院病源不足的问题。

由于模式恰当,中和医疗业务快速增长。2014年、2015年公司医疗设备销售额分别为1053万元和2390万元,2016年1至3月则扩大至1368万元。于此同时,医疗耗材销售也呈现快速增长。盈利能力来看,中和医疗2014年、2015年和2016年1至3月毛利率分别为6.57%、30.69%和22.25%。

在不到6年的时间内,公司从医疗器械出发,不断服务基层医院,帮助建设基层公立医院的肿瘤、心血管等重点专业科室,协助医院构建病源转诊、分级诊疗和区域性的远程会诊,成长君认为我国的基层医院的未来发展潜力巨大,肿瘤心血管等重点专科缺口巨大,公司未来的发展空间很大,综合公司的财务状况,结合公司的业务,有理由认为它是一家不错的公司。