文 | 曹原,商道纵横合伙人,零碳倡议项目首席顾问

1. 请系好安全带、收起小桌板……我们将穿越“沸腾年代”

——全球温升迫近“临界点”,叠加厄尔尼诺年,2023年极端事件频发

2023年,全球刚从疫情冲击中复苏,似乎又陷入了极端气候频发的全球系统性风险之中。从东南沿海到长江流域、从华北地区和东北地区,我们先后经历了高温热浪(连续多日气温超过40°C)、超强台风,以及极端强降水导致的洪涝灾害洗礼。此刻,在太平洋对岸的夏威夷毛伊岛刚刚被肆虐的野火夷为平地——同时,已经延烧了7个多月的加拿大山火依然没有得到控制。在过去的8个多月中,北半球完整遭遇了四种导致“急性物理气候风险”(acute physical climate risks)的极端事件——高温热浪、超强台风、强降雨和洪涝、森林野火。

5月世界气象组织发布《全球年际至十年际气候最近通报(2023-2027)》,认为未来五年内,全球近地表年平均温度有66%的概率高出前工业化时期1.5℃以上 [1]。

- 7月4日,世界气象组织确认热带太平洋地区7年来首次形成厄尔尼诺条件,预计今后全球大部分地区气温将进一步升高,在2023至2027年这五年内至少有一年会打破2016年创下的高温纪录,概率达到98% [2]。

厄尔尼诺现象与热带太平洋中部和东部的海洋表面温度升高有关,是一种自然发生周期性现象,通常7到8年发生一次,每次会持续9到12个月。作为一个“暖事件”,会加剧当年全球均温上升程度、太平洋水汽也将更加充沛。

在过去十年中,世界平均气温上升了0.25°C——气候系统是复杂系统,具有非线性的特征,影响因素微小的变动都会导致预测结果出现剧烈的变动——也就是常说的“蝴蝶效应”。

2023,是全球经历的首个全球温升1.2°C之后的厄尔尼诺年,今年极端天气也体现出与以往的不同:

- 根据以往经验,厄尔尼诺发展年夏季,西太平洋副热带高压往往偏南偏强,造成我国北方持续高温少雨、南方地区降水偏多,例如,1998年长江流域特大洪水就是因为汛期降雨带面积覆盖整个长江导致洪水“峰连峰”的态势。此外,太平洋热带气旋数量通常在厄尔尼诺年份会减少,登陆我国台风数量少于正常年份。

- 但2023年情形不同于以往,相比上一次厄尔尼诺年(2015~2016),北极地区温升加剧(温升显著强于全球均值,即北极放大效应),导致今年西太平洋副热带高压偏北,这也是造成杜苏芮台风、卡努台风携带大量水汽深入华北东北。此外,今年热带气旋数量虽少,但形成台风、超强台风的概率高于往年,全球变暖也导致台风携带水汽规模明显增大——这也是京津冀和东北地区经历持续暴雨的直接原因。

从风险管理角度,2023年联合国秘书长古特雷斯的呼声值得重视——“全球变暖的时代已经结束,全球沸腾的时代已经到来”

2. “蝴蝶效应叠加黑天鹅”,1.5°C阈值的安全感已被击穿

——厄尔尼诺与全球变暖彼此强化,局部地区急性物理风险或被低估

1.5°C阈值并不安全:根据政府间气候变化专门委员会第六次评估报告(IPCC AR6),全球平均气温每增加一点,都会对气候与地表生态系统产生额外的影响,有可能提前触发一个或多个临界点(突破临界点会导致气候系统失去稳定性、不可逆地滑入气候灾难)[3]。巴黎协定提出力争实现本世纪温升不超过1.5°C,并不是一个足够安全的目标,仅因为1.5°C是具有更高统计置信度的临界值——在应对气候变化风险时,需要考虑蝴蝶效应(或称“级联风险”)。

厄尔尼诺与全球变暖彼此强化:根据中国研究团队在“自然通讯”的两篇文章,厄尔尼诺与全球变暖之间存在“级联风险”,即彼此相互强化。

一方面,全球变暖和年代际内部变率协同导致了最近40年中太平洋型和超强型厄尔尼诺发生频率增加,另一方面,厄尔尼诺年份增加也将造成更多极端干旱和野火,从而影响“碳-气候反馈”,增强全球变暖趋势 [4]。根据清华大学团队在Science Advances发表的文章,2000-2019年全球野火二氧化碳排放释放量可以达到18亿吨碳,且单位燃烧面积释放二氧化碳的强度呈现上升趋势 [5]。以今年1月以来持续延烧的加拿大山火为例,根据加拿大哥白尼大气监测服务中心的数据,2023年1月至7月山火估计释放了2.9亿吨碳排放,仅5至7月三个月监测到的碳排放量就已经超过了加拿大历史年度记录——仅山火导致碳排放就足以抵消很多国家当年减排努力 [6]。

局部地区在当前温升水平下的极端气候风险或被低估:以极端强降水为例,按照克劳修斯-克拉佩龙方程(C-C),全球温升1°C将导致大气含水率增加7%,必然导致各地区遭遇强降雨的风险增加。

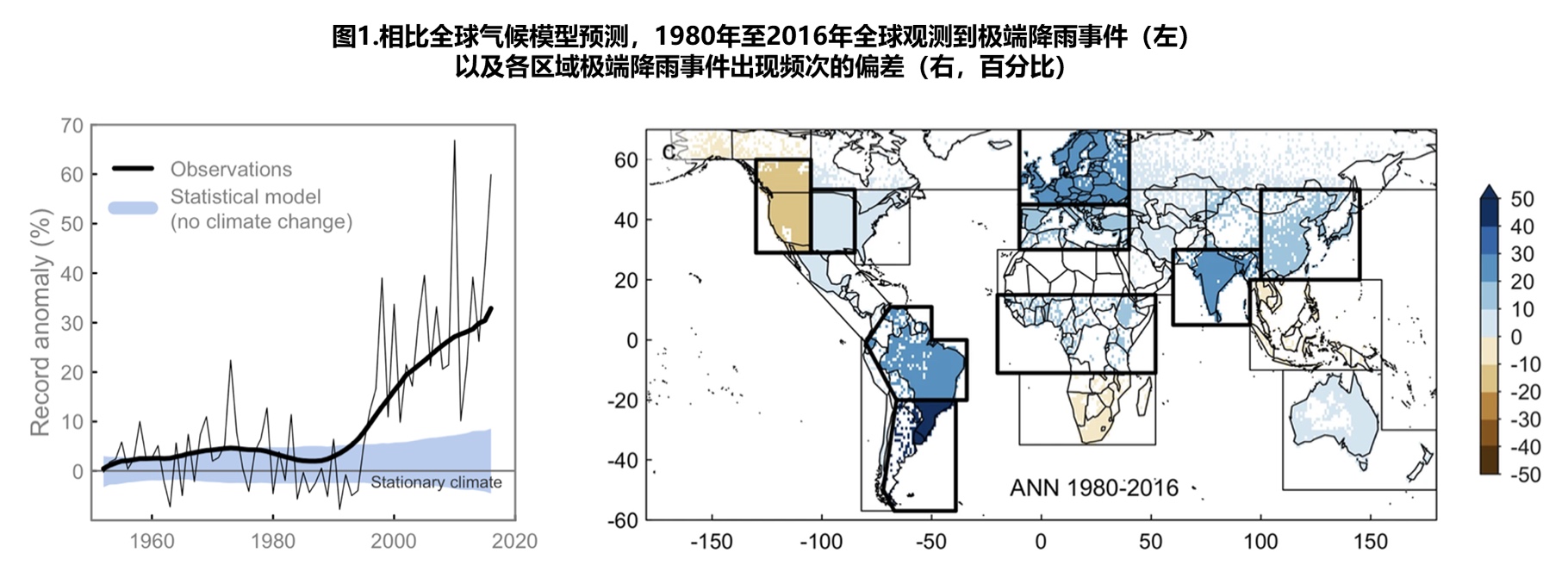

IPCC使用的全球复合气候模型,为全球各地区评估当前温升趋势下强降雨天数和降雨量提供了指引。但“自然通讯”两篇研究发现 [7][8],各地区极端降水的风险可能被低估了:一方面,在地区尺度上,大气含水率的增加并不均匀,全球40%的热带陆地面积上的大气含水率随温升增幅将超过C-C方程预测的1.5倍——即全球平均温升1°C时,这些地区的大气含水率增加超过10%——这意味着目前温升情况下导致的地区降雨能力将比IPCC模型均值更高。此外,通过分析1980年至2016年实际观测到的极端降雨量天数,发现比IPCC气候模型预测的水平更多(图1-左),中国东部地区观测到的最高日降雨量比模型预测高10%~20%(图1-右)——如图所见,各地区的极端事件发生概率高于均值,例如今年京津冀的地区总降雨量,就属于纳西姆塔勒布在“黑天鹅”一书中所说的“尾部风险”(在统计分布的边缘发生的罕见事件往往带来最严重的后果)。

3. 气候情景分析有“盲区”,警惕物理风险的黑天鹅

3. 气候情景分析有“盲区”,警惕物理风险的黑天鹅

为了克服历史数据回归分析的盲区,TCFD(气候相关财务披露工作组)和NGFS(全球绿色金融系统网络)建议使用气候情景分析工具。但是,这些工具在捕捉近期风险、或预测特定地区或具体企业风险存在明显的不足,并不能识别短期极端事件的“黑天鹅”。

急性物理风险关注不足——人们天然更容易关注原本就更容易得出结论的事情(也称作“易得性偏见”)。

- 一方面,企业围绕关注转型风险的研究远比物理风险多——相比极端气候灾害的复杂性和预测难度,分析各国气候政策、技术发展和市场偏好变化对资产价值的影响容易很多。

- 另一方面,主要的气候模型对于短期极端事件概率预测很温和(如上节讨论的,低估了极端事件概率),即便更高温升情景,也需要拉长时间才能得到足够显著的评价结果——目前金融分析机构、评级机构有关高温天气、强降雨、台风等急性物理风险对各类资产的涉险价值分析主要集中在2040至2050年,对于近三年、近五年则缺乏明确的结论(即便是更长时间尺度上的风险也并不极端)。

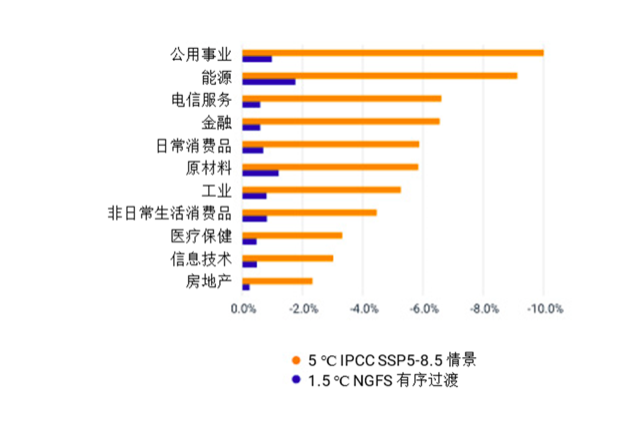

示例[9]:根据MSCI基于中国指数成分股在NGFS有序转型-温升1.5°C情景,对照SSP5-8.5-温升5°C情形下资产的涉险价值(value-at-risk),大部分行业考虑转型风险和物理风险后,因气候变化带来的涉险价值均在10%以内(对于高负债行业,例如房地产,-2.0%的减值风险看起来过于“温和”)。

缺乏精细地理数据,无法指导特定地区的具体企业规避极端风险(策略缺乏“遍历性”)

- 首先,极端气候的影响是地域性的,即使在同一个国家或地区,不同的地方可能会受到不同程度的影响。目前主要的情景分析工具主要依靠“自上而下”的模式开展风险评价,例如复合气候模型(CMIP)与共享发展路径(SSP)等宏观模型,缺乏细致的地域数据,很难为企业和金融机构提供具体的、针对性的建议。

“自上而下”与“自下而上”数据

目前S&P Global、MSCI、Moody、Munich Re等机构开发了基于地理位置信息的物理风险评估工具。利用自下而上的精细数据,可以对具体地点的房地产、公用事业、农业设施、基础设施定量评估物理风险。不足在于,自下而上的数据并不普遍,通常只有特定国家或地区数据。例如,渣打银行曾尝试评估中国商业地产在不同情景下洪灾风险,受限于缺乏地理位置数据,仅使用UNEP GRID全球风险数据得出结果看起来比较“温和”,但渣打银行认为风险或被低估(不知道哪里被低估了)。作为对照,值得借鉴的案例是荷兰的案例——荷兰合作银行评估房地产贷款组合洪灾风险时,使用了荷兰政府对每个邮编网格历史数据,可以模拟每个邮编地区的极端洪灾事件概率。[10]

- 其次,企业应用宏观模型,分析结论通常不具有“遍历性”,低估“爆仓风险”——对于具体涉嫌资产或特定地区而言,一旦遭遇极端气候风险,可能导致企业破产(而不是温和的减值)。对于每年都可能经历风险事件的项目,按照气候情景分析得出2040年风险指标操作难免“爆仓”(考虑到气候模型低估率极端事件发生频率)。以最近京津冀暴雨为例,本次强降雨导致部分地区遭遇百年未遇的洪水,当地景区、住宿业和居民建筑遭受重大损失,道路等基础设施也需重建,短期内当地旅游业很难迅速恢复经营,受灾文旅地产项目资产减值、贷款断供风险陡增。无论银行还是项目业主,都很难通过情景分析工具或“涉险资产风险”做到未雨绸缪。

4. 应对风险依赖“气候韧性”,适应性机制亟需变革

气候系统具有延迟性,即便我们现在就实现温室气体零排放,当下的气候风险也将依然长期存在。根据世界经济论坛《全球风险报告2020》,与1980至1999年相比,2000至2019年的气候变化已导致的自然灾害从4212次上升到了7348次,造成经济损失几乎翻倍,从1.63万亿美元上升到2.97万亿美元(考虑到极端事件概率被低估,气候变化导致的实际损失应该更大)[11]。当务之急,是建立应对急性物理风险所需的气候韧性,提升适应性行动的协同效果。

根据UNEP发布的2023适应气候变化资金缺口报告,2030年前全球各地区每年适应性资金需求将达到790亿至6120亿美元,占地区GDP的0.24%-1.8% [12]。对此,联合国秘书长古特雷斯呼吁“全球为气候适应加大投资”,特别是在发展中国家——但目前面临巨大挑战:资金不足、分化严重,金融行业适应行动不足。

根据IPCC AR6,“气候韧性”是指社会、经济和生态系统遭遇急性或慢性风险事件干扰的恢复能力,即能够通过必要的响应措施,能维持功能和结构完整——也称作“适应气候变化”。

- 适应性资金不足:从国际气候合作的资助类型看,适应性资金占比很低。根据气候政策倡议组织统计,2021年包含减缓和适应气候变化的资助规模为6320亿美元,其中适应气候变化资金仅460亿美元。尤其防灾减灾资金严重不足,在2010年至2018年间,每100美元的总发展援助中,只有47美分用于防灾减灾 [13]。

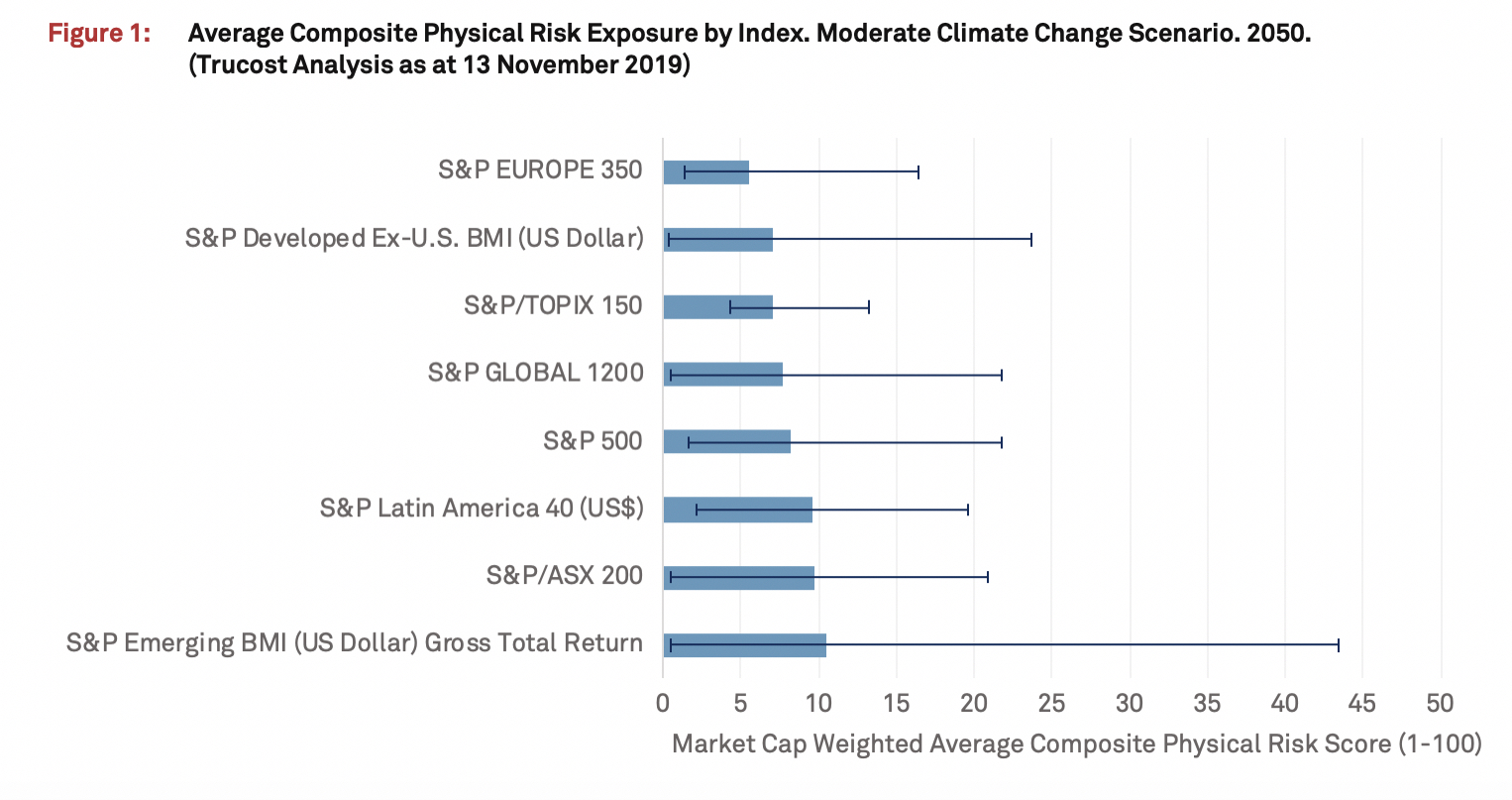

- 适应能力分化严重——发展水平高的地区韧性更强,发展水平低的地区则更加脆弱,适应气候变化亟需公正转型。S&P Global认为,2050年世界上最大的公司中有92%至少有一个资产处于高风险暴露状态 [14]。从各地区上市公司来看,新兴市场风险敞口明显高于发达市场(标普新兴市场指数和ASX 200指数的平均物理风险敞口最高,泛发达市场指数和日本东证150指数则最低,如下图)[15]。从发展中国家适应气候变化资金需求来看,缺口仍在扩大。根据UNEP估算,预计到2030年发展中国家适应气候变化资金需求在1600至3400亿美元之间,是目前国际资助规模的5到10倍 [16]。

- 适应性行动缺乏协同,阻断风险传导亟需“全局气候韧性”。中国人民银行2020年一篇工作论文指出,物理风险对金融体系影响渠道的核心是保险与银行两大部门,关键载体是抵押物价值和居民、企业资产负债表,最终潜在产出与通胀水平会受影响 [17]。风险传导过程中,两者影响也存在级联风险,例如,气候风险导致资产价格下降,同时导致银行头寸损失和保险公司资产缩水,同时保险公司倾向于减少灾害保险供给,进一步放大上述风险。

- 目前金融业务主要通过传统的风险控制举措来应对气候风险,典型做法是剥离或减少风险更高的资产,以减少自身风险暴露——但“自保策略”很可能增大系统性风险。例如,2023年美国金融系统风险暴露增加,同时遭遇厄尔尼诺年,美国州立农业保险(State Farm Insurance)和美国好事达保险公司(Allstate Corp.)宣布不再接受美国加州居民新的房屋保险申请 [18],以应对野火风险增加和通胀因素,规避保险公司自身风险——但此举将放大野火导致的居民房屋贷款损失风险,反而增加了银行的气候风险脆弱性。

- 根据怡安(Aon)测算,2022年,自然灾害估计造成全球经济损失平均为3130亿美金,其中保险缺口(未被保险覆盖的损失)高达58%,是有记录以来的最低水平之一 [19]。亚太地区的保险缺口为86%,大幅落后于全球其他地区 [20]。就中国而言,政府应加快发展并支持扩大财产保险领域的“巨灾险”应用,引导金融业积极参与提升全局气候韧性。在财险领域,巨灾险主要应用于地震、洪水等自然灾害风险的保险,具有出险概率低、赔付压力大的特点。如果考虑气候风险,不仅需要更细致的网格风险数据,也需要更多、更多样的投保主体以覆盖保险成本,早期或需要政府提供政策和资金支持。

5. 全局解决方案:构建“反脆弱”的气候经济

——“杀不死你的,会让你更强大”。极端事件高发不仅带来损失,也会提升经济系统内在的“反脆弱”

尽管《黑天鹅》的作者纳西姆.塔勒布并不喜欢讨论气候变化议题,但他在《反脆弱》中提出的策略非常值得借鉴:(1)压力即信息,风险即信息;(2)复杂系统通过持续响应信息、汲取能量,不但能自动恢复,而且愈发强韧;(3)复杂系统的演化本身就是反脆弱的——经历风险越多,黑天鹅就离得越远。

进入沸腾年代,2023年这种极端事件频率会越来越高。一方面,不能心存侥幸,另一方面,也要充分利用风险事件提升社会气候韧性——极端气候频发,可以看真实的压力测试。

压力本身就是一种进化动力(我们也把进化动力叫做筛选压力),压力也包含了信息。如何将这种信息用于预测、将这种动力用于韧性的建构,引起各个社会子系统(城市、基础设施、供应链、金融行业)的响应,引导各行业探索适应性解决方案——从而让气候韧性自动涌现。

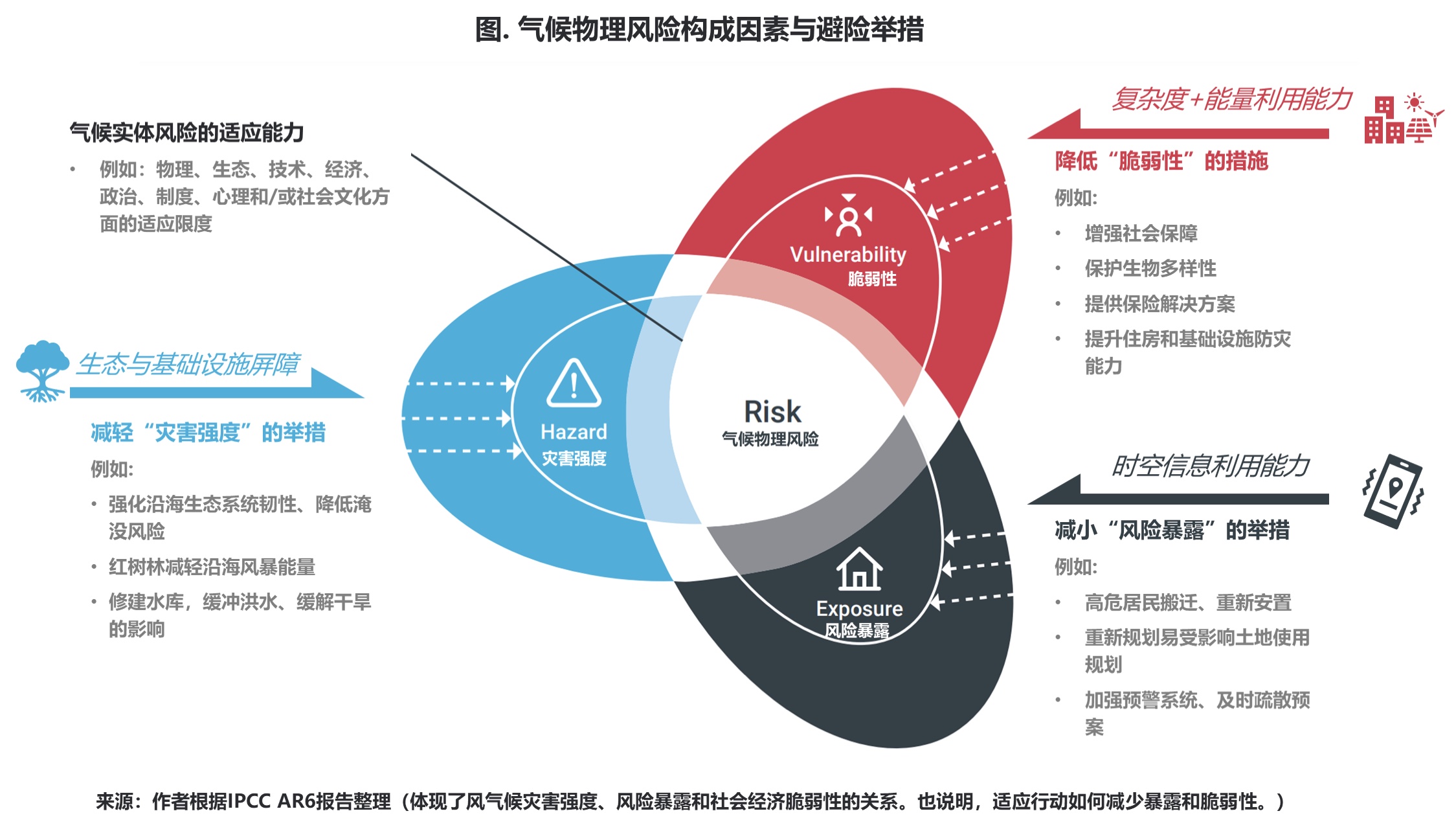

那么,如何适应气候变化?

根据IPCC AR6,气候变化导致的物理风险由三个因素构成:灾害强度x风险暴露x脆弱性 [3],其中:

- 灾害强度,是指极端天气造成生态环境系统、社会经济系统直接和间接的损失程度;

- 风险暴露,是指特定资产或地区在极端事件中遭受灾害的概率(暴露程度)

- 脆弱性,是指遭受灾害后,生态环境与社会经济系统受到损害的程度(考虑恢复和救济的能力)

只要消除任何一个因素,或同时降低三个因素的影响,都可以切断物理风险在经济社会中的传导。适应性举措就是减轻灾害强度、减小风险暴露以及降低脆弱性的具体行动——更通俗的理解,光脚走路要想走的远,无非三种策略:修路(减轻灾害强度)、穿鞋(减小风险暴露)、带创可贴(降低脆弱性)。

只要消除任何一个因素,或同时降低三个因素的影响,都可以切断物理风险在经济社会中的传导。适应性举措就是减轻灾害强度、减小风险暴露以及降低脆弱性的具体行动——更通俗的理解,光脚走路要想走的远,无非三种策略:修路(减轻灾害强度)、穿鞋(减小风险暴露)、带创可贴(降低脆弱性)。

举措1.融合新基建、乡村振兴和城市更新,开展减灾行动,减轻灾害强度

此类项目提供公共服务(例如生态屏障、河道疏浚与地下管网等项目,效用在于生态系统服务价值),特点是缺少直接收益,依赖公共财政,可提升当地对资本、技术和人口要素的吸引力。

根据世界自然资源研究所WRI在2021年发布的《加速气候韧性基础设施建设》[21],在气候韧性基础设施上每投资1元(例如宁夏的节水灌溉措施、武汉的海绵城市基础设施和深圳的灰绿结合海堤等),可以在未来30年内产生2~20元收益,主要包括:避免干旱、城市内涝、风暴潮等灾害对经济活动和基础设施造成的不利影响,以及减少污染、调节气候等社会环境效益。

主要挑战依然是资金机制——为提高中国基础设施的气候适应能力,未来五年内需要弥补近5000亿元的年均资金缺口,因此这类项目主要针对重点地区或脆弱地区,可以通过EOD模式实施。对于更多广大地区减灾行动,则需要结合乡村振兴、城市更新以及新基础设施建设项目实施——例如,在这些项目规划时加入气候韧性价值评估。

举措2. 借助物联网、大数据与AI技术,开展信息化防灾行动,减小风险暴露

信息、数据与智能,防灾能力提升的第一推动。以往主要靠搬迁脆弱地区居民,而短期灾害预警服务正在快速涌现,很可能成为最重要的适应性解决方案。此类项目可以看做社会数字化和智能化的“副产品”,具有巨大的市场潜力,适合各领域企业参与。

一方面,随着商业卫星产业发展,更精细的气象和地理数据商业服务变得丰富,有望解决精细地理网格数据不足的问题。

另一方面,物联网、大数据与AI分析工具是实现在灾害发生第一时间开展闪避的条件,例如今年各手机厂商推出的地震预报功能已经被证实可以有效疏群众,华为推出的基于深度学习的AI气象大模型(盘古)极大降低了短期气象灾害预测的门槛,让更多企业获得小尺度空间的风险预警——这类技术不仅具有充分商业化前景,也让气象与地理数据产生更大价值,形成良性循环(尤其适合银行和保险行业开发更精细的气候风险评价工具)。

举措3. 重点发展兼具减缓和适应的零碳系统,提升应急组织与恢复能力,降低脆弱性

多样性、规模和复杂性,都自带反脆弱属性,例如,续经历风险的城市也会变得更有韧性。基础设施是一个庞大的生态系统,与设计、实用性、可持续性和弹性原则交织在一起。从交通网络和通信网络到供水系统和能源分配网络,现代基础设施网络具有高度的复杂性。经历外部冲击后,复杂系统更有能力恢复秩序,并达到一种新的均衡——相比乡村地区,城市,尤其特大型城市更具有韧性。例如,疫情时期,城市基层组织能力和社会资本(人际信任与共同规则)都是被验证的“关键韧性”。

此外,有很多能兼顾减缓和适应气候变化的新系统也都符合反脆弱特征,例如,分布式新能源与传统能源组成的新型电力系统、基于光储直柔的新型低碳建筑、插电混动新能源汽车都比传统系统更强“韧持”。相比化石能源,新能源技术增加一个地区可以利用的能源样式,与传统能源彼此互补。分布式可再生能源与智能微电网结合,不仅可以直接降低碳排放,也可以而且还分散了电力生产,即使部分电网遭遇灾害中断,各区域也都有具有一定自维持甚至自愈能力。这种弹性确保了持续的能源供应,这是灾难响应和恢复的关键组成部分——最后也是最重要的,这类项目都已经具备商业化能力,且正在快速发展。

沸腾年代,是最好的年代,也是最糟的年代……Long live and prosper。

Source:

[1] 世界气象组织(WMO)《全球年际至十年际气候最近通报(2023-2027)》

[2] 世界气象组织(WMO),“世界气象组织宣布厄尔尼诺条件出现”,2023年7月4日

[3] 政府间气候变化专门委员会(IPCC)第六次评估报告

[4] Gan, R., Liu, Q., Huang, G. et al. Greenhouse warming and internal variability increase extreme and central Pacific El Niño frequency since 1980. Nat Commun 14, 394 (2023).

[5] Bo Zheng et al. Record-high CO2 emissions from boreal fires in 2021. Science 379, 912-917 (2023).

[6] 欧洲哥白尼大气监测服务(CAMS),“破纪录的北方野火季节” ,2023年8月3日

[7] Martinez-Villalobos, C., Neelin, J.D. Regionally high risk increase for precipitation extreme events under global warming. Sci Rep 13, 5579 (2023).

[8] Robinson, A., Lehmann, J., Barriopedro, D. et al. Increasing heat and rainfall extremes now far outside the historical climate. npj Clim Atmos Sci 4, 45 (2021).

[9] MSCI《极端高温将如何影响中国企业》

[10] 联合国环境规划署金融倡议(UNEP FI)《2023 气候风险概况》

[11] 世界经济论坛 (WEF)《全球风险报告2020》

[12] 联合国环境规划署 (UNEP)《2021年适应差距报告》

[13] 气候政策倡议组织 (CPI)《2021年全球气候投融资报告》

[14] 标普全球,标普全球可持续1推出物理风险暴露评分和财务影响,2022年9月15日

[15] 标普全球《从资产层面理解气候风险: 转型与物理风险的相互作用》

[16] 联合国环境规划署 (UNEP)《2022年适应差距报告》

[17] 中国人民银行《中国金融稳定报告(2020)》

[18] NPR, “州立农业不再接受加州居民新的房屋保险申请”,2023年5月28日。

[19] 怡安《2023 天气、气候和灾难洞察》

[20] 怡安《2023 年天气、气候和灾难报告:亚太地区洞察》

[21] 世界自然资源研究所 (WRI) 《加速气候韧性基础设施建设》