文|MedTrend医趋势

近日,知名医药市场研究机构Evaluate Pharma发布了一份关于“2028年医药领域趋势与变革”的预测报告,题目是“Pharma'sAge of Uncertaint”(制药业的不确定时代)。

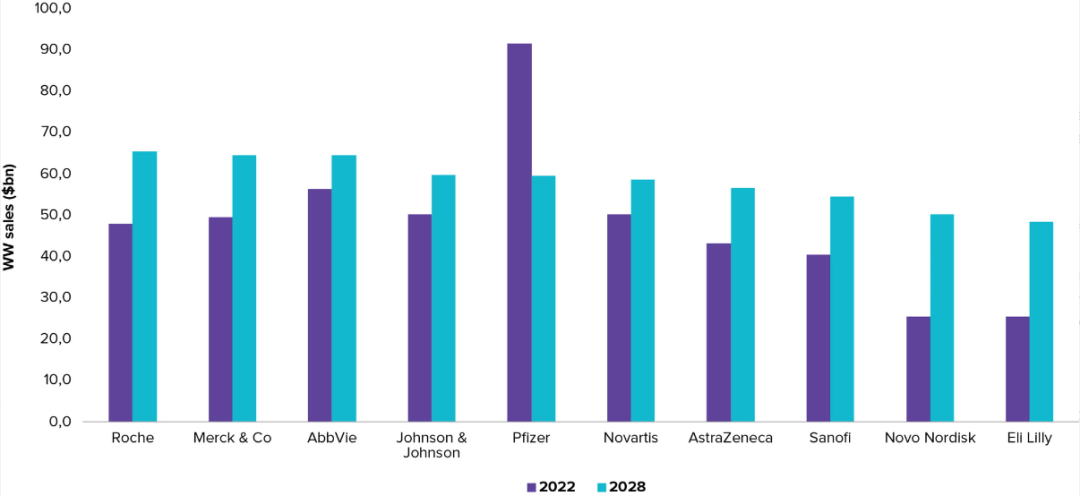

据Evaluate预测,5年后,全球TOP10药企名单将大换血。到2028年,罗氏制药或将成为全球处方药销售额最大的药企,但是,紧随其后的默沙东、艾伯维与其差距微乎其微,因此究竟谁是榜首还胜负难定。辉瑞失去“新冠红利”后掉到第五名。有两家TOP药企或将“退位”,而新晋黑马将补位成功。

预测 2028年全球药企TOP10榜单

01、IRA、专利悬崖之下,巨头“退位”

在美国市场上,药企的最大盈利路径正在经受挑战。

影响深远的“减少通货膨胀法案”(IRA)即将于2026年正式开始执行。限制了高消费药品利润,限制了价格上涨,药企营收和利润将经受巨大考验。

2022年8月,《通胀削减法案》(IRA)正式成为美国法律;

2023年9月1日,美国将发布首轮谈判的10个药品清单(2026年执行)。

此后,2025年发布15个、2026年发布15个、2027年发布20个;范围是TOP50畅销药。

这意味着,清单上的这些药品必须接受药价谈判,否则企业将面临严厉处罚和法律制裁。

从目前业界流出的首批名单来看:辉瑞有2款、BMS 2款、BI 2款,默沙东、礼来、艾伯维、诺华各1款药。

但是,对于IRA,“实力雄厚”的美国药企显然不会那么容易“就范”。

2023年6月21日,美国输液中心协会(NICA)、全球结肠癌协会(GCCA)、美国药品研究与制造商协会(PhRMA)向美国卫生部提起诉讼,反对通胀削减法案(IRA)对药价的强行干预。

*** PhRMA是美国最重要的药企协会,成员企业包括辉瑞、安进、罗氏、葛兰素史克、强生、阿斯利康、拜耳、百时美施贵宝、勃林格殷格翰、第一三共、卫材、德国默克、吉利德、默沙东、诺华、诺和诺德、赛诺菲、武田、优时比、Biogen等。

而结果究竟如何,有待裁决出炉。

另一方面,未来五年,由于专利失效,药企将面临至少1180亿美元的营收损失。

据不完全统计,全球TOP药企在2028年及之前失效的重磅产品包括:

BMS,三款:

Revlimid(来那度胺)-肿瘤药(2025-2026年到期)

Eliquis(阿哌沙班)-抗凝血药(2027-2029年到期)

Opdivo(纳武利尤单抗)-肿瘤药(2028年到期)

其他药企各一款,包括:

GSK:Dolutegravir(多替拉韦)-HIV(2027-2029年到期)

辉瑞:Ibrance哌柏西利-乳腺癌(2027年到期),目前占一线疗法84%份额。

强生:Stelara(乌司奴单抗)-银屑病药物(2025-2026年到期)

默沙东:Keytruda(帕博利珠单抗)-PD-1抗肿瘤药(2028年到期)

诺华:Cosentyx(司库奇尤单抗)-风湿免疫药(2025-2026年到期)

这些药里不乏全球TOP10畅销药,“站的越高,跌的也越疼”。BMS更是有三款,对其营收影响可见一斑。而GSK的管线在肿瘤、自免这两个最大赛道都不占优势,HIV是其最大业务,因此这款HIV明星产品专利到期也使其遭受几十亿美元的“损失”。

当然,这些药企也已早早为此做了布局,一方面通过联合疗法、获批新适应症来尽可能延迟专利期;另一方面自研或通过并购/授权引进新管线作为补充。

比如,今年:

2月,阿斯利康以11.88亿美元里程碑付款,与康诺亚/乐普生物就Claudin 18.2抗体偶联药物CMG901达成全球独家授权协议。

3月,诺华以总金额超17亿美元与Bicycle Therapeutics达成合作协议,在后者双环肽技术平台基础上开发针对多个癌症靶点的放射性偶联药物(RDC),即肿瘤靶向双环肽核药。

4月,BMS和Tubulis公司宣布达成一项达10亿美元的战略许可协议,以开发差异性的抗体偶联药物。

GSK打算“进军”小核酸赛道。

然而,近来美国反垄断机构对药企大型并购逐渐严格,安进280亿美元收购Horizon、辉瑞430亿美元收购seagen两例收购案的迟迟不放行,说明监管的力量正在试图阻止药企无限制的扩张,这使药企通过大型并购快速补充管线来“回血”的途径变得更艰难。

在以上多重冲击下,2028年制药企业TOP10排位之战,必将受到波及。

02、“横空出世”的新晋黑马

2023年前,或许谁都不曾料到当前医药领域的顶流会是“减肥药”。

凭借“降糖”+“减肥”的双重功效,GLP-1受体(GLP-1R)靶点已成为近年药物研发最热门的靶点之一。2023年更以“减肥神药”席卷全球,而这些“神药”的拥有者诺和诺德、礼来也赢得了业绩双位数增长、市值飙升超千亿美元的双丰收。

2023上半年,诺和诺德的司美格鲁肽(以降糖、减肥双适应症)营收91.95亿美元;礼来的Mounjaro(以降糖适应症)营收15.48亿美元;

礼来的Mounjaro的减肥适应症2023年或即将获批,诺和诺德司美格鲁肽心血管适应症也在临床取得积极结果。

或许目前业界并不怀疑他们跻身全球药企TOP10的实力,只是何时?

Evaluate认为2028年TOP10一定有他们的身影:

诺和诺德升5位排第九(营收预计超500亿美元)、礼来升3位排第十(营收预计超450亿美元)。预计诺和诺德、礼来在2022至2028年的CAGR将超过11%,是大多数同行的两倍。

除了当前的重磅产品,小规模并购、合作也是他们正在进行的举措。

礼来通过并购前瞻性布局CGT(细胞和基因治疗)领域:

2022年10月,以约6.1亿美元收购Akouos公司,囊获精准基因疗法(腺相关病毒AAV),以协助改善、恢复患者听力丧失。

2023年5月,以总计超15亿美元,与基因编辑公司Scribe Therapeutics达成合作,共同开发针对特定神经和神经肌肉疾病的“体内基因编辑疗法”。

2023年6月,以总计超5亿美元,与Verve Therapeutics合作,重点推进 Verve 针对脂蛋白 (a)的临床前“体内基因编辑疗法”。

诺和诺德并购加码减肥赛道:

8月10日,诺和诺德宣布以10.75亿美元的现金收购临床阶段创新药企Inversago Pharma;获得基于CB1受体的疗法,用于潜在的肥胖、糖尿病和代谢紊乱相关并发症的治疗。

03、持续胶着的“榜首”争夺

2028年全球药企前三排名和全球十大畅销药榜单也有较大变化。

罗氏制药上升5位(预计将以超650亿美元营收),居第一;

Evaluate认为其未来增长将由PD-L1药物Tecentriq、多发性硬化症药物Ocrevus、眼科双抗Vabysmo、血友病药物Hemlibra以及两款CD3/CD20 双抗肿瘤药所驱动。

2023上半年,Ocrevus销售额36.5亿美元、Hemlibra销售额23.8亿美元是其最畅销的两款产品。

默沙东上升3位(预计将以营收超630亿美元),居第二;

K药超300亿的营收功不可没,此外推进其肿瘤学产品组合的开发,包括引进的ADC产品,潜在的新产品/适应症获批等。

艾伯维在历经沉浮后,强势回归第三位(预计营收超630亿美元);修美乐专利到期后,其在自免赛道仍引领榜首。

被作为修美乐“接替者”的IL-23单抗Skyrizi在2028年将跻身全球畅销药TOP10;另一款口服JAK1抑制剂Rinvoq2023上半年增速达51.7%目前已获批四项适应症。

Evaluate指出,前三之间的差距将非常小,因此排位随时可能有变化,谁将成为TOP1仍留有悬念。

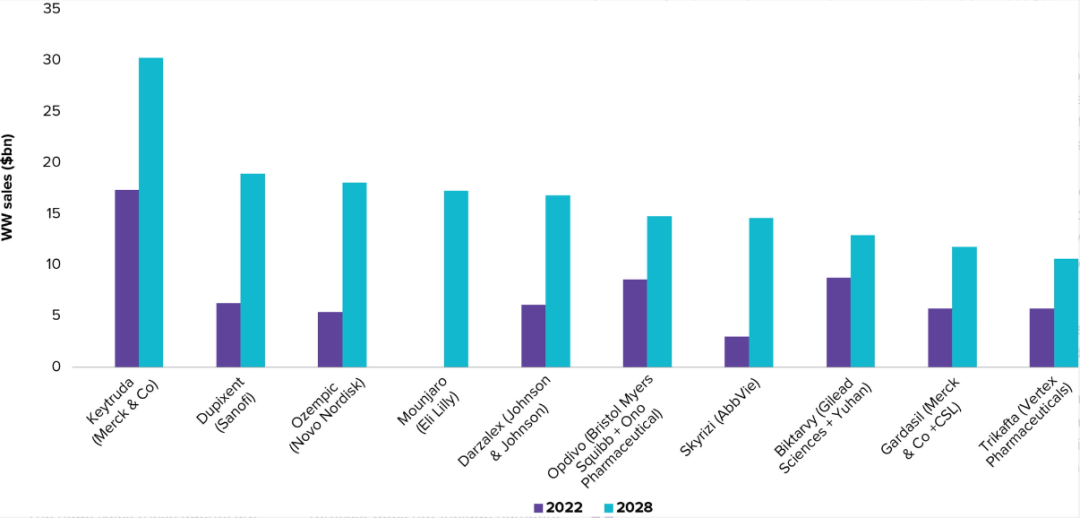

2028年,全球前十大药物销售额将超过1600亿美元。

2028年最畅销的十大药物榜单

与2022年相比,首次入榜的有5款:礼来Mounjaro(替尔泊肽)、百时美施贵宝Opdivo(O药)、艾伯维Skyrizi(瑞莎珠单抗)、默沙东Gardasil(佳达修)、Vertex治疗囊性纤维化Trikafta。

意味着有5款药将跌出TOP10,分别为:辉瑞的抗凝血剂Eliquis、艾伯维的自免药修美乐、强生的自免药喜达诺、礼来的心血管药恩格列净、再生元的眼科药物艾力雅。主要都是因为专利到期。

新晋榜单里:

肿瘤药三款:默沙东PD-1 Keytruda(K药)、强生Darzalex(兆珂)、百时美施贵宝PD-1 Opdivo(O药);

2028年,PD-(L)1仍然是肿瘤领域的“扛把子”,Evaluate预计K药、O药、罗氏T药、阿斯利康I药的市场规模将从2022年的400亿美元升至710亿美元。

降糖/减肥药两款:诺和诺德Ozempic(司美格鲁肽)、礼来Mounjaro(替尔泊肽);

自免药一款:艾伯维Skyrizi(瑞莎珠单抗);这款药是继修美乐后艾伯维的重磅明星产品。

HIV一款:吉利德Biktarvy(必妥维);

HPV疫苗一款:默沙东Gardasil(佳达修),适应症包括4价、9价,其营收由发展中国家市场放量所驱动;

罕见病药一款:Vertex治疗囊性纤维化药Trikafta。

以上排名没有计算诺和诺德司美格鲁肽(Semaglutide)品牌专营权的整体规模。

该药在2型糖尿病中以Ozempic品牌销售,在肥胖症中以Wegovy品牌销售,还有糖尿病的口服制剂品牌为Rybelsus。

司美格鲁肽(Semaglutide)拥有三大品牌,2028年的预测销售额合计将达330亿美元,甚至超过了K药。因此,综合来看谁会是2028年药王仍未可知。

机遇与挑战并存在全球医药领域不再是一句口号。

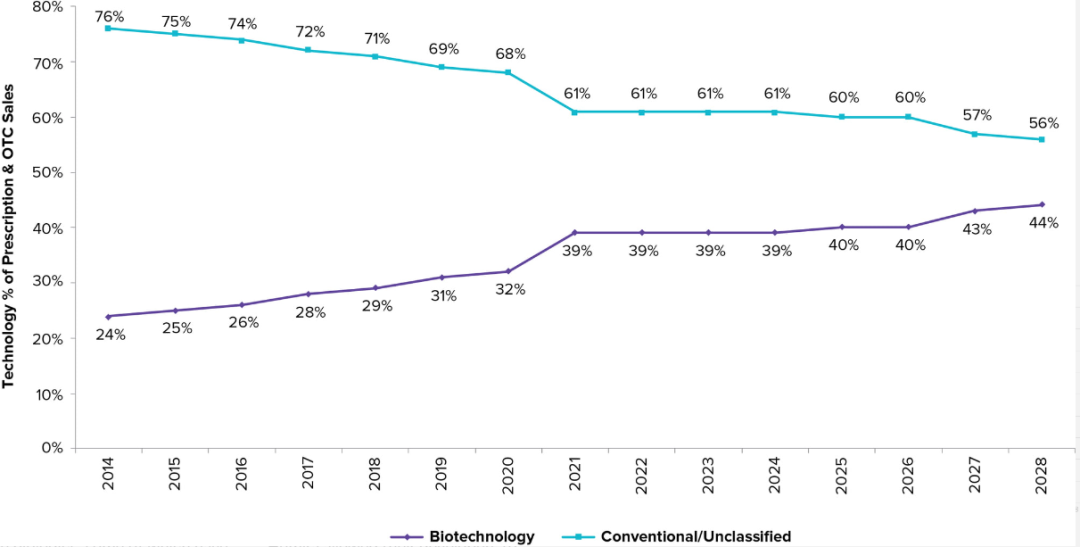

2028年,一边是史无前例的市场需求,全球处方药市场规模将达到近1.6万亿美元。

其中,小分子化药规模将降至56%,生物药规模将升至44%。由于价格更贵、专利期更长,生物创新药的市场增长潜力更大。生物类新技术,比如细胞基因疗法、抗体药物、偶联药物等将治愈越来越多的疾病。

小分子化药和生物药在全球处方药市场增长模型

另一边,是“前有狼,后有虎”,面临研发、商业、合规挑战的药企们。

合规前所未有的重要,药企的医学团队或将发挥更大作用。

以往的商业模式不再适用,需要更多变革适应新市场发展。

AI或将真正成为助力新药研发的有效途径;根据麦肯锡最新报告,AI研发的新药未来将占据全球医药市场600亿至1100亿美元规模。

想要吃到这块蛋糕需要破釜沉舟,拿出真本事。

cr:《World Preview2023: Pharma'sAge of Uncertainty》