作者:红刊财经作者 王宗耀

继爱迪尔于2015年、通灵珠宝于今年11月份成功上市,周大生珠宝股份有限公司(以下简称“周大生”)也披露了更新版本的招股说明书,拟登陆A股市场。A股市场中,珠宝公司的队伍是越来越壮大了。

招股书披露,周大生的主要业务为“周大生”品牌珠宝首饰的设计、推广和连锁经营,其产品主要通过委外加工厂商对产品进行加工,自己并不参与生产加工,走的是轻资产、整合运营之路。如果按照原材料划分的话,周大生的产品主要分为钻石镶嵌首饰和素金首饰,这两类产品为公司贡献了9成左右的营业收入。在2013年以前黄金价格还在高位时,素金首饰是其最核心产品,为其贡献了一半以上的收入,而随着后来金价的下跌,周大生开始将销售重心转移到了钻石镶嵌首饰上面,自2014年开始,钻石镶嵌首饰的收入已超过了素金首饰,成为其新的核心产品。

虽然招股书披露周大生并不参与生产加工,但在委外模式之下还是需要进行原材料采购的,其原材料主要为成品钻石、黄金和铂金金料等。其中,钻石的采购主要来自境内和境外两个渠道,境外采购由香港周大生采购成品钻石后,销售给具有上海钻石交易所会员资格的上海周大生,由其负责报关进口,最后再由上海周大生将进口的成品钻石销售给周大生;境内则直接向具有上海钻石交易所会员资格的钻石供应商采购成品钻石。

黄金的采购方式与钻石有所不同,招股书显示,周大生获取黄金原材料的方式主要包括现货交易和黄金租赁两种。其中,现货黄金通过银行从上海黄金交易所系统远程下单,采购黄金、铂金金料,并委托上海黄金交易所金融类会员平安银行进行实物交割和资金清算;而租赁方式则需要与银行签订黄金租赁合同,按照一定的租借利息从银行借入黄金原材料给予委外生产商生产,实物黄金的交割通过上海黄金交易所的会员服务系统进行划转。当租借到期后,公司向上海黄金交易所购入等质等量或以自有存货的黄金实物归还银行。

然而,就在周大生披露的原材料采购环节,《红周刊》记者发现其披露的采购数据难以自圆其说,让人对其披露的数据真实性产生怀疑。

采购数据闹“乌龙”

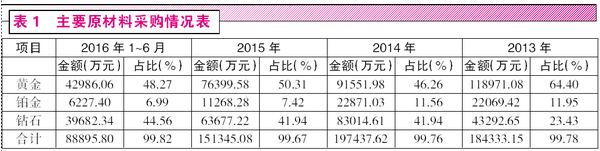

周大生在招股说明书中介绍了自己的原材料和能源供应情况。报告期内,黄金、铂金和钻石为周大生主要采购的原材料(见表1),其中,黄金和铂金原材料主要由上海黄金交易所供应,而钻石主要由上海钻石交易所会员单位供应。

在公司披露的主要原材料采购情况表中,公司披露了黄金、铂金、钻石的采购金额和占采购总额比例。记者注意到,在黄金原料的采购上,因获取黄金原材料包括现货交易和黄金租赁两种方式,招股书中对黄金采购金额是否剔除了租赁方式下归还银行的黄金部分并未做详细说明。不过,依照招股说明书编写的要求,其主要原材料采购情况表中的数据应该为剔除归还银行部分的采购净额。

在披露主要供应商情况时,周大生披露了报告期内黄金采购总额(如表2所示),并且明确标注了该数据“不包括归还黄金的情况”,也就是说这其中并未剔除已归还银行的黄金。然而,在后面介绍“黄金租赁对发行人报告期内财务报表的具体影响”时,周大生却又提供了报告期内黄金借金、还金等详细情况。其中2013年至2016年1至6月,其还金的金额分别为7548.16万元、11860.93万元、30439.02万元和6206.88万元。

从理论上来说,采购总额中剔除还金金额应该为其净采购数据,可让人感到奇怪的是,记者核算的结果却是,剔除还金部分后,2013年和2016年1至6月的净采购数据与其前文披露的主要原材料黄金的采购数据基本吻合,而2014年和2015年的数据与上述采购数据却分别相差了0.79亿元和1.40亿元。

这就让人迷惑不解,其前后披露的黄金采购金额竟然闹起了“乌龙”,在剔除还金部分后仍然相差数千万甚至过亿元,那么到底是哪个采购数据才是真实的呢?

存货映衬下的采购异常

另外,根据招股说明书披露的数据,2013年原材料黄金、铂金、钻石的合计采购金额为18.43亿元,而依照主营业务成本披露的数据,当年金料成本为14.87亿元,占主营业务成本的75.15%,钻石成本为3.84亿元,占主营业务成本的19.40%,两项成本合计18.70亿元,显然两项成本合计金额已经超过当年原材料的采购金额2000多万元。直接材料成本超过了材料采购,意味当年销售旺盛,这就需要消化不少上年度结余的存货。

依据招股书披露,2013年其存货的账面余额为12.29亿元,另外据周大生2014年底发布的招股说明书显示,其2012年存货账面余额为11.31亿元,在销售旺盛的情况下,2013年存货不但没有减少,相反比2012年还增加了9700多万。一来一去,两者之间相差了上亿元。

同样,在2015年,原材料黄金、铂金、钻石的合计采购金额为15.13亿元,而当年主营业务成本中,金料成本为10.84亿元,占主营业务成本比例为58.78%,钻石成本为6.30亿元,占主营业务成本的34.18%,两项直接材料成本共计17.14亿元,相比之下,直接材料成本超过原材料采购2亿元。考虑到存货包含其他成本,这意味着2015年相比2014年,应该有超过2亿元的存货出现减少才对,然而依据招股说明书披露,周大生2015年存货为14.33亿元、2014年为15.74亿元,存货金额虽有所减少,但减少金额却仅有1.41亿元,显然这并不合理。

如果说周大生披露的存货数据真实的话,那么其采购数据和材料成本之间,就有可能存在着“水分”,而结合上文分析,虽然并不能完全排除其成本数据造假的嫌疑,但其采购数据造假的嫌疑相对更为明显。

采购“对不齐”现金流

由于行业特点和经营方式决定着周大生资金相关方一般为商场、加盟店和零售客户,因此该公司不存在票据结算,从其财务报表来看,也没有应收票据和应付票据数据,因此,不管是采购也好,销售也好,该公司应该都是以现金方式结算的。

周大生披露的现金流量表显示,周大生2014年反映其采购支出情况的购买商品、接受劳务支付的现金金额为24.12亿元,而当年预付款项新增了300多万,也就是说其为当年采购支付的现金应该在24.09亿元左右。除了现金支付以外,赊购也是不可避免的,这自然会形成企业的负债。周大生2014年应付账款的期末金额为1.95亿元,而期初金额为1.83亿元,也就是说当年新增的应付账款金额为1200多万元。整体核算,该公司2014年为采购支出的现金和负债总计应该在24.21亿元左右,而这应该就是其当年的采购规模。

另据招股说明书披露,周大生2014年黄金、铂金、钻石合计采金额为19.74亿元,占采购总额比例为99.76%,由此推算,当年的采购总额应为19.79亿元,另外黄金、铂金、钻石采购的增值税为17%,因此加上增值税的影响,其实际采购总额应为23.16亿元。测算结果相比通过现金流量表核算出的采购规规模竟然少了1.05亿元,这实在令人难以理解。

除此之外,2015年的结果更加离谱。该年度周大生财务报表显示,其购买商品、接受劳务支付的现金金额为21.16亿元,而当年预付款项减少了近400万元,算上这部分其当年支出的现金金额为21.20亿元。另外2015年赊购材料形成的应付账款期末金额为1.72亿元,期初金额为1.95亿元,则应付账款当年减少了2300多万,这意味着在当年采购现金支出中,有相应的金额是为上年度采购支出的,由此测算,当年采购实际支出的现金应为20.97亿元。

然而,从实际采购数据推算看,2015年周大生采购黄金、铂金、钻石合计金额为15.13亿元,占采购总额的99.67%,考虑到增值税部分,则其含税采购金额为17.77亿元,相比前面推出的当年采购实际支出的现金20.97亿元,少了3.20亿元。

类似办法进一步测算2016年情况,依然可以发现该公司两种算法得出的结果存在1.37亿元的采购差额。报告期内,周大生连续数年现金采购支出和实际采购规模不匹配,前后合计相差数亿元之巨,如此现象非常怪异,不由让人怀疑其提供的相关数据真实性,如果说其现金流量表数据是真实的,那么其中的异常则指向其采购数据有假,否则反之。