作者:杜峰

可能部分读者对“万洲国际”还较为陌生,但提及其原名“双汇国际”,大多数人应该还是比较有印象的。现在的“万洲国际”就是原“双汇国际”于2014年1月改名而来。

在今年7月发布的《财富》世界500强排行榜上,万洲国际以212亿美元的年营收首次入围,排名第495位,是所有中国上榜公司中唯一一家食品类企业。回顾其发展史,这一500强成就几乎可以归功于海外并购。而如今通过其子公司再次并购无疑将令万洲国际在500强的位置上坐得更稳。

2013年: 71亿美元鲸吞美国最大猪肉产品供应商SFD

2013年5月,双汇国际宣布以总价71亿美元(其中含24亿美元债务)收购美国最大的生猪和猪肉生产商、上市公司史密斯菲尔德食品公司(Smithfield Foods,SFD)。这笔交易在当时看来无疑是一笔“蛇吞象”式收购。

对于双汇而言,2013前几年相继爆发的食品安全问题严重打击了中国消费者对本国食品的信心,双汇品牌也因“瘦肉精”事件蒙受不小影响。而中国则是全球最大猪肉生产和消费国,且当时已是美国猪肉的第三大市场。收购不但有助于双汇降低前些年食品安全的负面影响,还能学习借鉴SFD先进的运作模式和经营经验。当然,对双汇国际背后的国内外股东而言,未来退出方式将更广阔。

对于SFD而言,不但股东将获得31%的收购溢价,公司也有机会将更多产品输送到中国市场,扩大营收来源。而且,根据协议,交易完成后将不会关闭任何史密斯菲尔德原有工厂,史密斯菲尔德现任管理团队保留。

但当时SFD所在的小镇是一个非常保守的美国社区,在中国企业发起收购后,当地人表示非常惊恐。当地居民担心双汇会削减工作岗位,甚至将1936年创立的企业从老家搬走。此外,对于这笔交易,各界还有安全审查方面的质疑以及对中国企业是否有能力运营一家具有80多年历史的美国巨头质疑颇多。

至2013年9月6日,该笔交易获得美国海外投资委员会(CFIUS) 批准,接着在9月24日,该笔交易进一步获得SFD股东批准,这意味着这宗当年中国企业在美最大规模收购扫清了所有障碍。最终,交易于9月26日成功完成。

收购完成后,质疑声也仍在。当年11月,纽约时报专栏作家马克•比特曼一篇《美国为中国人养猪太不划算》在中美民间引发不少讨论。文章认为,该笔交易对史密斯菲尔德公司的股东之外的美国人民只有坏处而没有任何好处。一方面,中国猪肉公司短时间内获得了肉猪养殖尖端技术,而这是美国纳税人及民间资金支持下的大学科研机构的成果;另一方面,像SFD这样集约化养殖的模式对美国的生态环境和美国人的健康等造成了重大影响,但这些外部成本最终由美国纳税人支付;此外,该文还认为由于并购以后美国将要向中国出口更多猪肉,可能推升美国国内的猪肉价格。

2014-2015年:更名、上市、初步整合、业绩向好

2014 年 1 月 21 日,双汇国际控股有限公司(“双汇国际”)宣布更改公司名称为万洲国际有限公司(“万洲国际”)。万洲国际表示,新公司名称同时有助于更好地将本公司的企业品牌与旗下众多产品品牌进行区分。当然,市场上普遍认为该次更名也是是为未来上市做准备。

尽管收购SFD一路遭遇不少质疑,但作为一笔巨额跨境并购,从宣布到最终完成仅花4个多月,事实上算比较顺利了。相比之下,万洲国际的上市之路就漫长得多。

据报道,早在2013年11月(即收购SFD仅2个月后),万洲国际即聘用银行研究香港上市事宜,原计划2014年4月(收购SFD仅半年多)在香港上市,并有望缔造当年全球最大IPO交易。在经历了29家投行联合保荐、上市日期推迟、融资额一缩再缩之后,首次冲击上市还是在资本市场的冷落下止步。最终,在2014年8月5日,万洲国际终于得以在港交所挂牌。不过,融资额和估值均较年初缩水不少。

与此同时,万洲国际也开始了对SFD的投后整合。与其他收购后派驻大量并购方管理层不同的是,万洲国际仅派了一名高层前往SFD美国,负责总部与后者之间的日常通联,和常规的沟通管理。其他方面,SFD管理层不变、运营不变、品牌不变、总部不变,也没有裁减员工、关闭工厂。

但SFD在中国市场的扩张却逐渐展开,2014年3月起,万洲国际位于郑州市的专门店正式开业,主要通过商超和专门店的形式。不过,万洲国际有意将SFD的“Smithfield”品牌与国内“双汇”区隔开来,万洲国际以“Smithfield”的LOGO设立门店。

经营业绩方面,在收购时的2013年,SFD的年营收与收入净额分别为132.2亿美元,1.84亿美元;而2014/2015两年,以上两个数字分别为150.3亿美元,5.56亿美元;144.4亿美元,4.52亿美元。可以看到,在收购后的第一个完整年度,SFD即交出一份完美答卷,营收及净利均大幅上涨。当然,这很大程度上归功于2014年美国市场上猪肉价格上涨。2015年的经营业绩虽略有下降,但考虑到当年美国市场猪肉价格跌势明显,这份成绩单某种程度上比2014年更具说服力。

另一面,万洲国际控股的A股上市公司双汇发展也稳中有升。2013-2015年间的营收依次为449.51亿元,456.96亿元,446.97亿元;净利润则依次为40.69亿元,42.15亿元,44.16亿元。

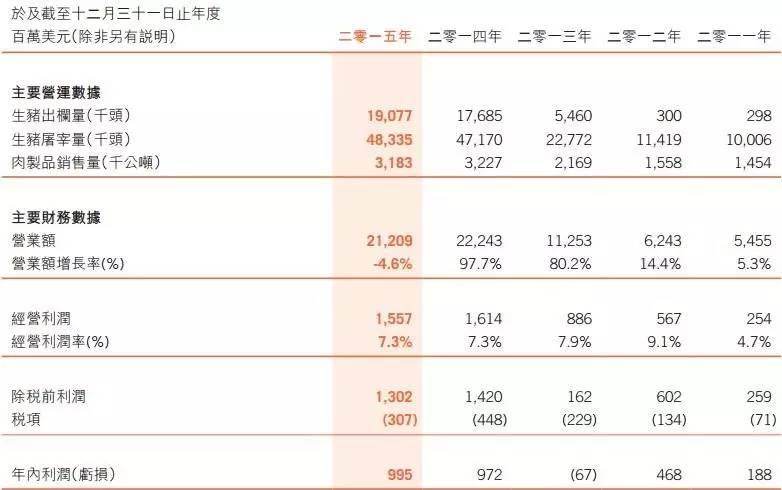

通过收购SFD这一巨头,万洲国际本身的体量也壮大不少。生猪出栏量从2011年的不到30万头猛增至1900万头以上,生猪屠宰量由1000万头增加到4800万头以上,肉制品销量由145万吨提高到318万吨。净利润连续两年近10亿美元。

万洲国际近5年主要财务数据

来源:公司财报

值得一提的是,在2015年中国生猪价格走高而美国生猪价格走低之际,双汇通过加大美国进口肉的采购,在营收微降的情况下,净利润却逆势增长2亿元。这是其他国内同行所不具有的优势。

2016年:荣膺500强,进一步加速整合、再并购

如上文提及,2015全年万洲国际的总营收较2014年也微跌4.6%。但相比较其他全球大公司而言,万洲国际的表现显然还算可以。2016年上榜的500强企业(以2015年总营收计),500家公司的总营业收入为27.6万亿美元,净利润之和为1.48万亿美元,同比分别下降11.5%和11.3%。入围门槛为209.2亿美元,比去年的237.2亿美元下降11.8%。去年榜单最后一名的营业收入在今年可以排到第449位。

这样,万洲国际在今年首次跻身世界500强,名列第495位,也是所有中国上榜公司中唯一一家食品类企业。从上文“万洲国际近5年主要财务数据”也容易发现,进入500强主要靠2013年收购SFD。从这个意义上看,万洲国际这个500强是名副其实靠海外并购而来的。

与此同时,史密斯菲尔德的中国布局也正在加速。2015年12月,双汇在郑州耗资8亿元建设的美式工厂正式投产,新工厂的产品原料均来自2013年收购的史密斯菲尔德,采用美国的工艺、技术进行生产,预计日产美式肉制品100吨。在收购前,虽然史密斯菲尔德也对中国有出口,但主要为原料供应,若不是同属一家母公司,这样的机会恐难出现。

但是,SFD的中国之路也并没有想象中顺利。“Smithfield”的LOGO的“高端猪肉”在经过河南等地的试点之后,双汇集团决定从今年起将该品牌产品投放到中国一线城市,但效果并不如预期。以北京为例,Smithfield产品从今年4月正式进入北京市场,6月就有北京媒体报道称品牌认可度低,市场上遭遇了冷落。在北京多个超市,SFD很多产品绑上了 “买一送一”的促销胶带,另有第二件半价,买xx元减x元等打折促销方式。主要问题是消费者对Smithfield这一洋品牌还不熟悉,且价格高。

另一方面,今年国内猪肉价格在春节过后的疯涨之后,在5月和9月已经历两轮下滑,目前在18-20元之间,较上半年22元以上的高点收跌不少。为了应对价格的波动,双汇表示今年将进一步加大从美国进口猪肉来冲抵成本,进口量预计达30万吨,较去年几乎翻翻。

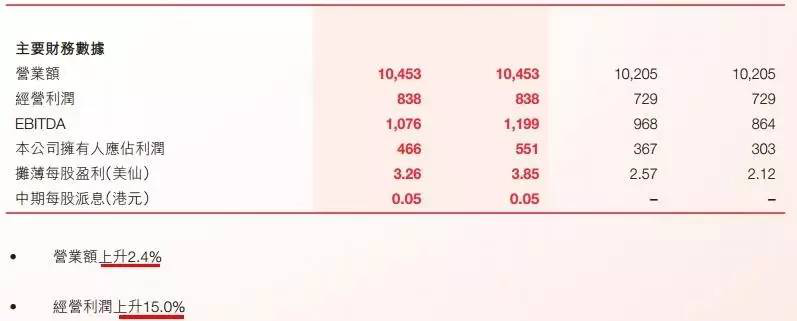

就上半年而已,万洲国际整体的经营业绩还不错,尤其是经营利润较去年同期上涨15%。

来源:公司财报

除了在中国的扩张外,SFD在美国也寄希望再收购来实现增长。此次万洲国际旗下史密斯菲尔德作价1.5亿美元收购的是加州最大猪肉食品加工企业 Clougherty Packing LLC (「Clougherty」)及其两家联属公司。Clougherty 植根加州,为一家综合猪肉产品生产商及加工商,旗下拥有「Farmer John」及「Saag’s Specialty Meats」等多个品牌,产品覆盖全部肉制品品类,并且在美国西南部具有广泛的销售网络。 Clougherty 每日屠宰约 7,400 头生猪,年销售额约 5 亿美元。

万洲国际主席兼行政总裁万隆表示:与美国东岸工厂相比,西岸对亚洲的出口更具时间优势,其地理位置具有战略意义。未来将推进 Clougherty 与美国业务现有生产、销售及分销网络的横向整合,并积极拓展出口业务,以期带来可观的协同效益。