文 | 李泽坤 孟令稀

编辑 | 陈臣

近日有消息称常州市部分银行同意下调存量房贷利率,但随后该表述被消息源删除。银行下调存量房贷利率究竟有多难?个人住房贷款余额占比以及净息差是其中两个关键影响因素。

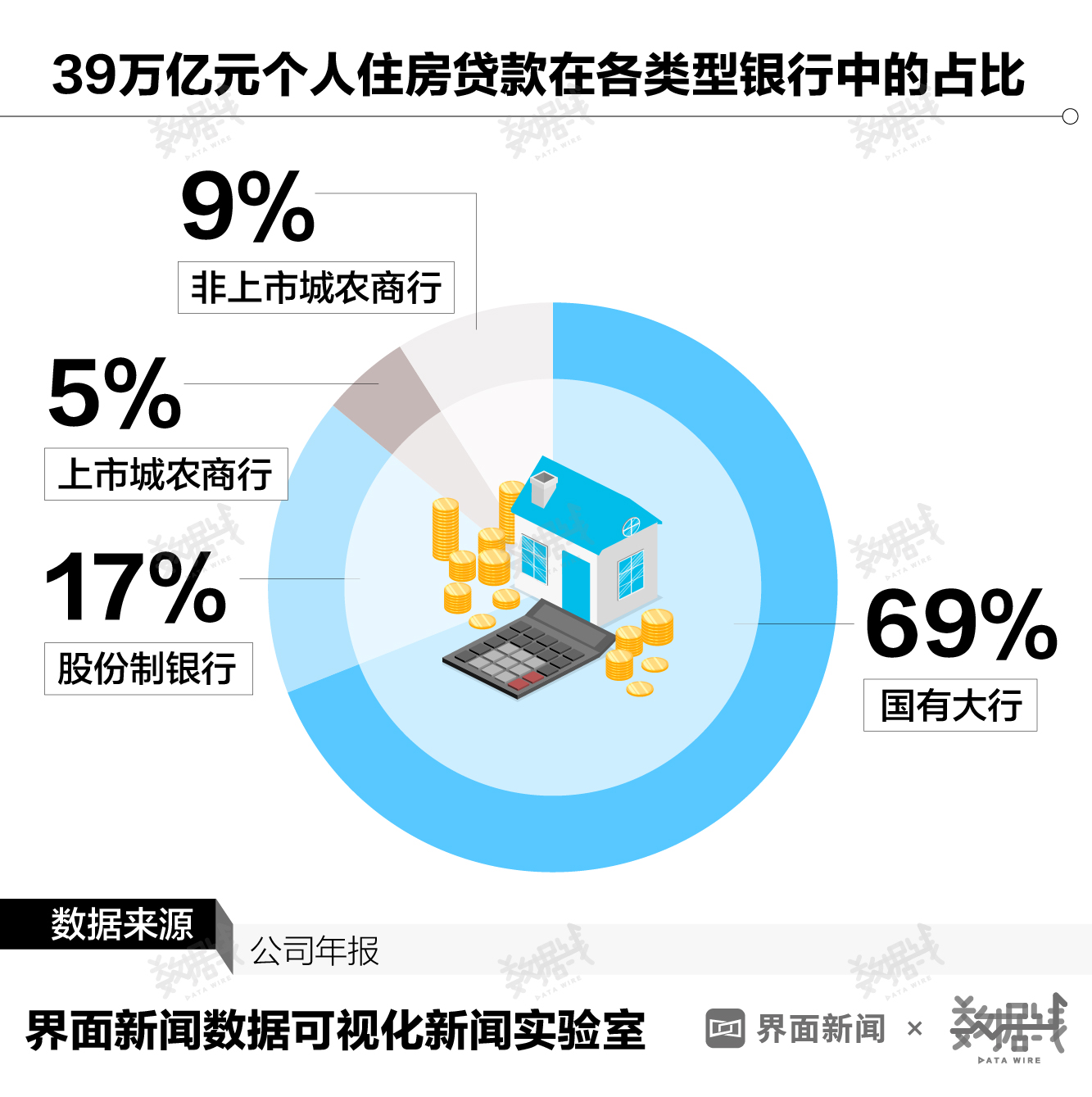

2023年一季度,我国个人住房贷款余额总计39万亿元,与上年末基本持平。数据显示,个人住房贷款主要集中在国有大行与股份制银行,六家国有大行的个人住房贷款占比为69%;其次是股份制银行,占比为17%;城农商行总计占比14%。

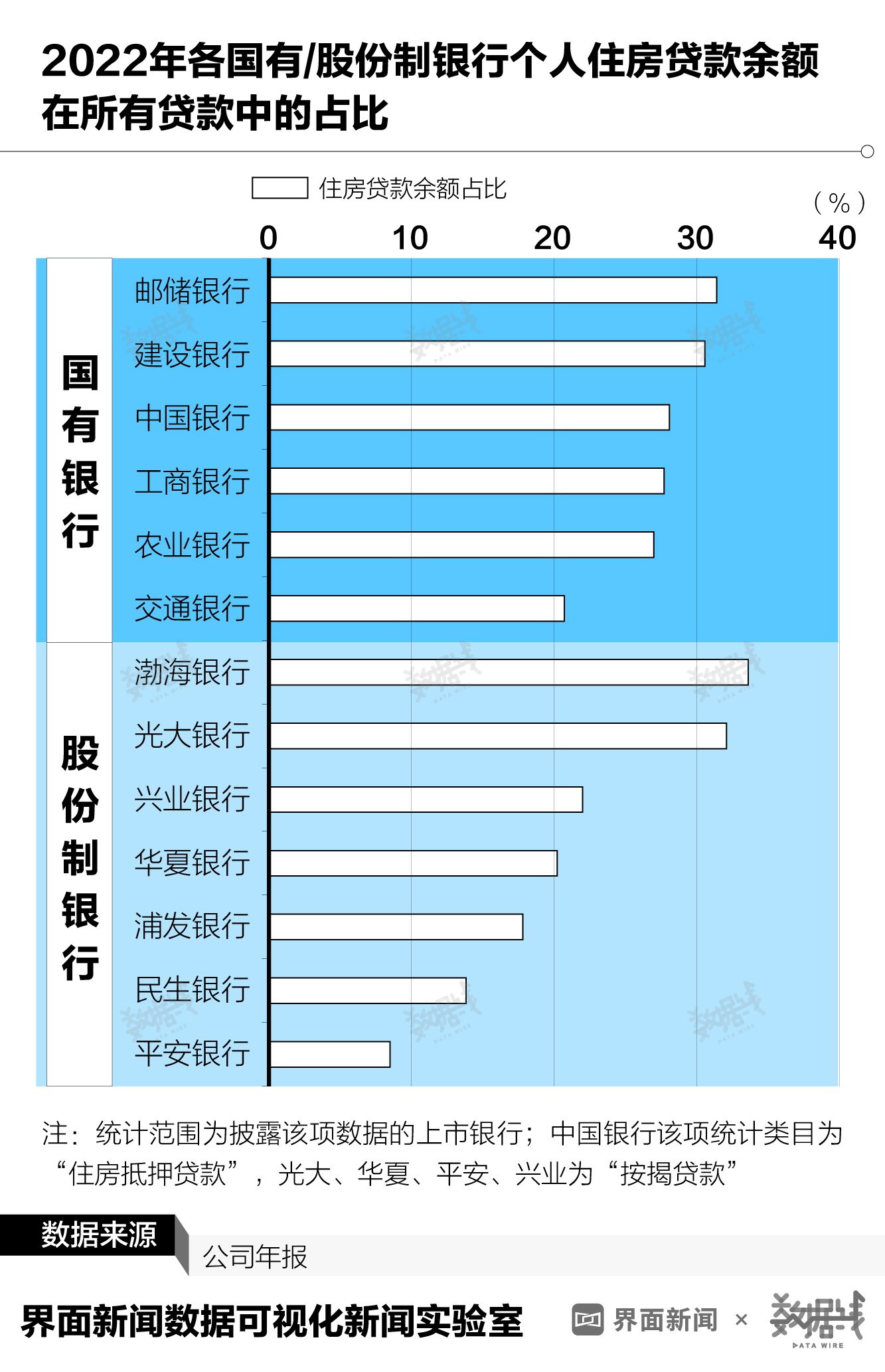

从2022年末个人住房贷款余额在银行所有贷款中的占比来看,在国有大行中交通银行占比最小,仅有20.7%;建设银行和邮储银行的占比最高,已超过三成。在股份制银行中,平安银行占比仅有8.5%,占比最大的渤海银行达到33.6%。

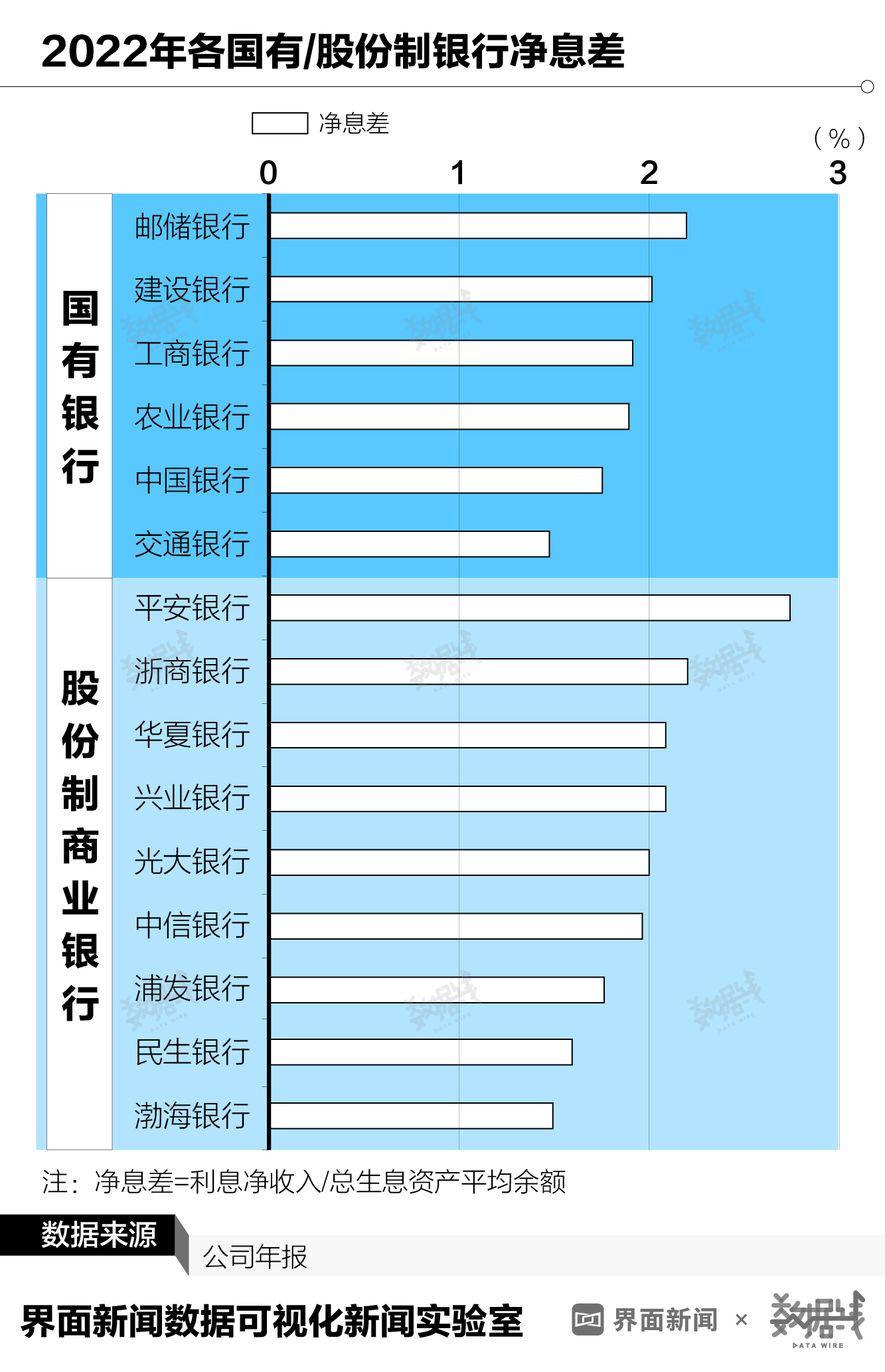

净息差是衡量银行盈利水平的重要指标。从2022年末各银行净息差来看,在所有上市的国有/股份制商业银行中,个人住房贷款占比最小的平安银行净息差最高,达到2.75%;交通银行的净息差最低,仅为1.48%。

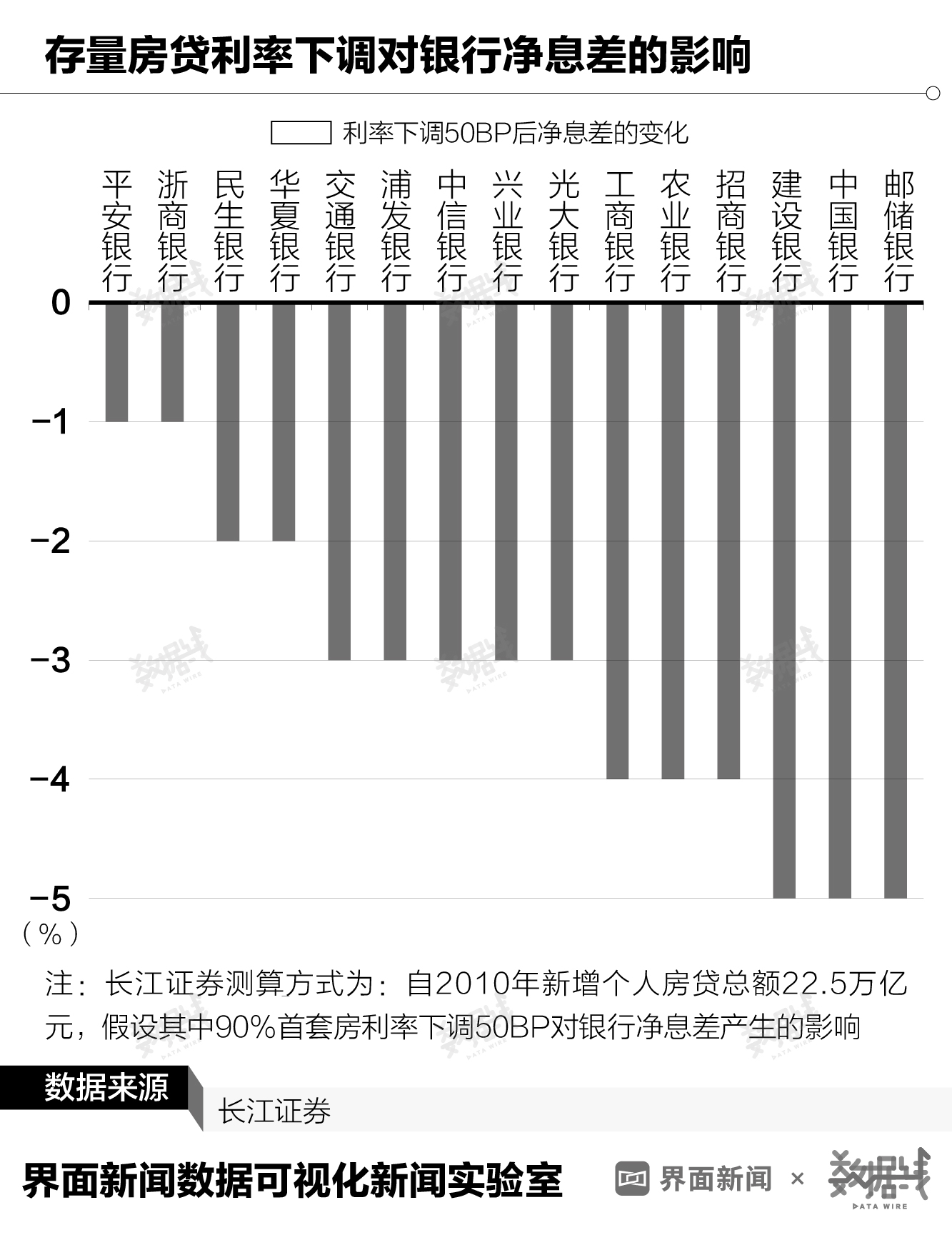

另据长江证券测算,存量房贷利率下调对平安银行、浙商银行的盈利水平影响相对最小,而中国银行、建设银行与邮储银行受到的影响相对更大。