中国的进口车市场正在经历剧变。数据显示,中国进口车销量在2017年达到124万辆后持续下降,2022年销量已跌至88万辆,年均下降幅度为10%。进入2023年,进口车销量的下滑趋势仍在持续,相对于过去十年的进口量低点仍有下降。

据乘联会发布的数据显示,2023年5月,中国汽车进口量为5.84万辆,同比下降18%。今年的前五个月,进口车的累计进口量仅有28.4万辆,同比下降了28%。

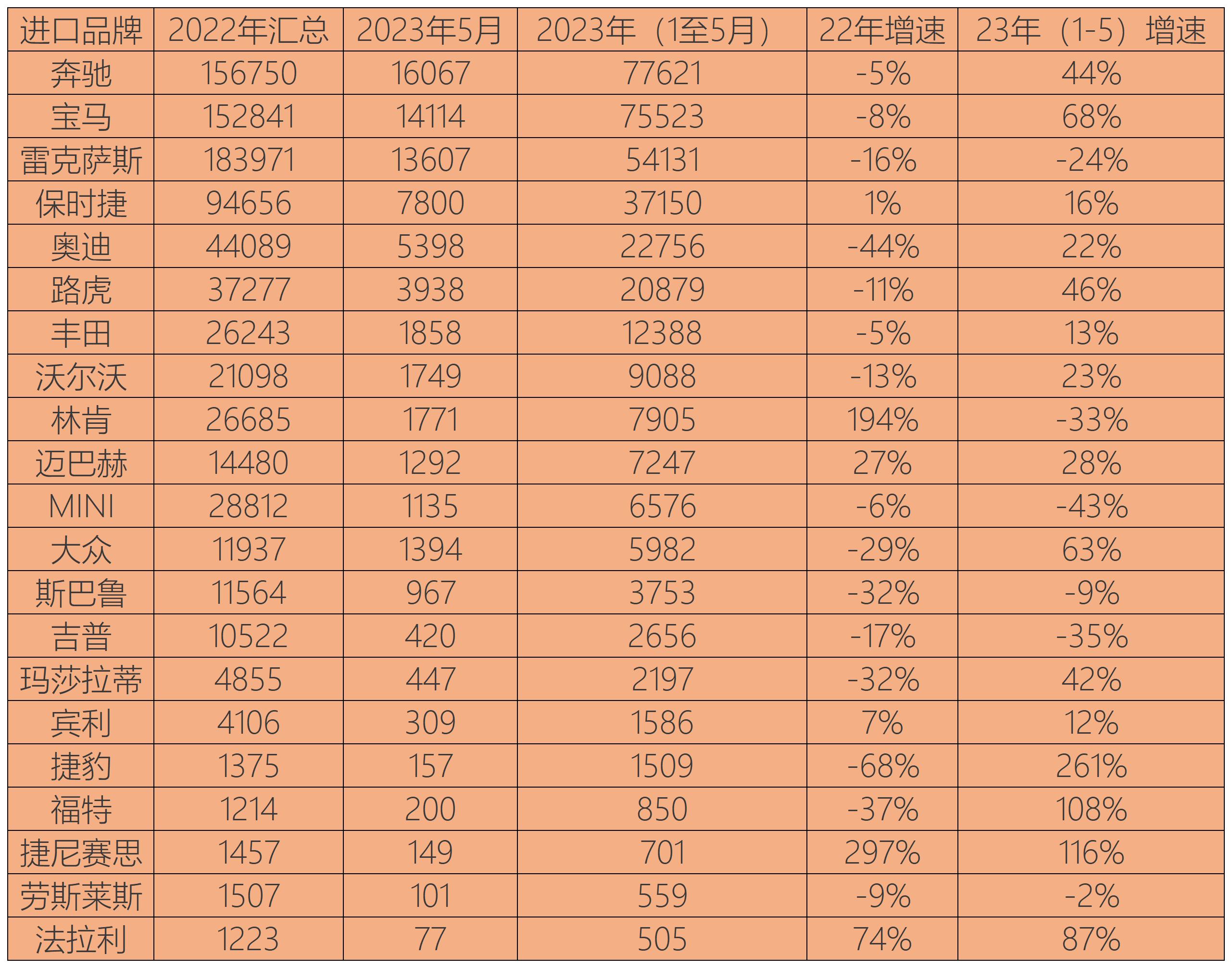

不过在进口车市场的变化中,有一个明显的趋势是豪华车的需求持续增长。尽管整体进口车销量在下滑,但豪华车的市场份额却在不断上升,从2019年的79.8%上升到2023年的91%。这表明在进口车市场中,对于高端消费者来说,豪华车仍然具有很强的吸引力。

乘联会秘书长崔东树近日发文表示,进口市场增长的核心动力仍然是乘用车的消费升级,相对于普通燃油车,豪华进口车的需求较好。但电动化转型改变了燃油车需求,从整体来看,进口燃油车的需求出现明显下降。

此外,市场的变化并不均衡这一现象也值得关注。有一些具体的品牌和车型出现了明显的下滑趋势,包括宝马MINI、林肯、雷克萨斯、吉普等品牌,以及旗下一些车型。

数据显示,2023年前五个月,雷克萨斯品牌的进口量同比下降了24%,其中ES车型下降了23%,RX车型更是直接下降了68%。此外,林肯品牌下降了33%,航海家车型下降了29%;MINI品牌下降了43%,MINI(非Countryman和Clubman)车型下降了40%。

这种下滑的趋势并非偶然。随着电动化转型的推进,燃油车的需求正在发生变化。相比于普通燃油车,豪华进口车的需求较好,但进口燃油车的需求出现明显下降。特别是日系进口车,其暴跌态势明显,1至5月累计同比下降53%。而欧洲进口车和北美进口车的下滑幅度分别为16%和32%。

此外,包括造车新势力在内的自主品牌在中高端产品线的突围,也是造成进口车市场出现萎缩的重要原因之一。理想汽车董事长李想近期发文称,随着纯电车型,以及明年理想L6的交付,理想汽车有信心在2024年实现总销量超过BBA。

“在6月1日至18日前三周中,特斯拉仍居国内豪华品牌市场销量首位,BBA紧随其后;理想汽车则已经碾压雷克萨斯和沃尔沃,后两者销量叠加亦不及理想。”

不过在进口车整体呈现下滑的大环境下,部分品牌仍然实现了逆势上扬。在2023年前五个月,奔驰、宝马、保时捷的汽车进口量排名前三,累计进口分别为77621辆、75523辆、37150辆,这三个品牌的进口量均有所增长。此外,像奥迪、路虎、丰田今年以来的累计汽车进口量也都超过了1万辆。

值得注意的是,为应对这种局势,不同的汽车公司也选择了不同的做法。以Stellantis为例,在宣布与广汽集团在华的合资计划终止后,该公司选择将包括Jeep等旗下多家品牌继续以进口方式引进国内销售。Stellantis表示,关闭持续亏损的合作业务将是一个更好的选择,未来在华将采用轻资产的商业模式。

通用汽车中国计划引入更多进口车型,并将建立独立于其在华合资企业公司上汽通用之外的销售渠道。这可能采用直营模式,以刺激其销量回升。通用汽车中国总裁柏历表示,这是今年通用汽车在华业务重点之一,将快速应对中国市场的需求。此外,福特也在中国市场推出高端智能电动车专属品牌Ford Select,并计划在2025年前后开设超过100家福特电动车城市店。

这反映出不同公司在面对市场风向变动时,背后的不同逻辑。Stellantis在已经确定国内合资公司失败,却不能完全撤出中国的情况下,选择将部分品牌转成纯进口模式,提升平均成交价至少确保了品牌定位不滑坡;而对于通用和福特这种在国内仍然布局很广很深的公司而言,高端进口车仍然具备增长潜力这一市场现实,也吸引他们成立直营部门,同时通过小批量引入小众车型以尝试开拓更高端的市场。