文 | MSCI亚太区ESG与气候研究部分析师 何思瑶;MSCI中国研究部分析师 徐硕

去年,中国遭遇了自1961年有完整气象记录以来最强烈的热浪,近 10亿人经历了35°C以上的高温天气。今年,中国气象局警告称,极端天气气候事件仍然呈现出多发强发态势。随着气候变化加速发展, 极端和异常天气模式越来越频繁,也使得更多投资者希望了解气候物理风险对行业和企业的潜在影响。

哪些行业可能最受热浪影响?

根据政府间气候变化专门委员会 (IPCC) 的最新报告,2011-2020 年全球平均地表温度较1850-1900年的水平高出1.1°C。随着全球气温持续上升,全球气候和极端天气也将进一步发生变化,造成更严重的破坏。聚焦到中国,在全球升温2°C的情景下,有研究预计全国超过四分之一的地区将面临由气候物理影响带来的中高或高风险。

尽管中国企业所面临的总体气候物理风险预计将会增加,但不同行业受到的影响程度仍将存在差异。我们基于MSCI中国指数(截至 2023年3月)构建了一个虚拟的投资组合,并使用MSCI气候风险估值模型(MSCI Climate Value-At-Risk,简称 Climate VaR)估算了投资组合中不同行业面对气候物理风险的变化。

研究发现,在虚拟投资组合中,极端高温对应的损失占全投资组合总气候物理风险潜在损失的49%,是仅次于沿海洪水的第二大气候灾害类型。下图展示了在全球升温1.5°C的情景下,按照全球行业分类标准(GICS®)进行分类的各个行业中,极端高温造成的潜在损失。

受数据可用性影响,MSCI气候风险估值模型的极端高温覆盖率仅为84.27%。所有分析均基于上述覆盖范围。数据截至2023年3月27日。来源:MSCI ESG Research

在虚拟投资组合中,能源和公用事业行业合计权重占比为5% ,但受到基础设施中断、冷却成本增加和生产力降低等影响,这两个行业的潜在损失占加权极端高温风险估值的33%。相比之下,总权重高达44%的非日常生活消费品和金融行业对应的极端高温潜在损失占比则要低得多 (22%)。

不仅不同行业受极端天气影响的程度不同,在不同的升温情景下,每个行业面临的相对影响和敏感程度也会发生变化。在全球升温 1.5°C的有序转型情景下,金融、通讯业务和房地产行业可能不会受到很大影响,但它们对全球变暖最为敏感,在极端高温的情况下,与全球升温1.5°C的情景相比,这些行业在更为极端的全球升温5°C 的情景下面临的预计市场价值损失将增加10倍(上图右侧)。

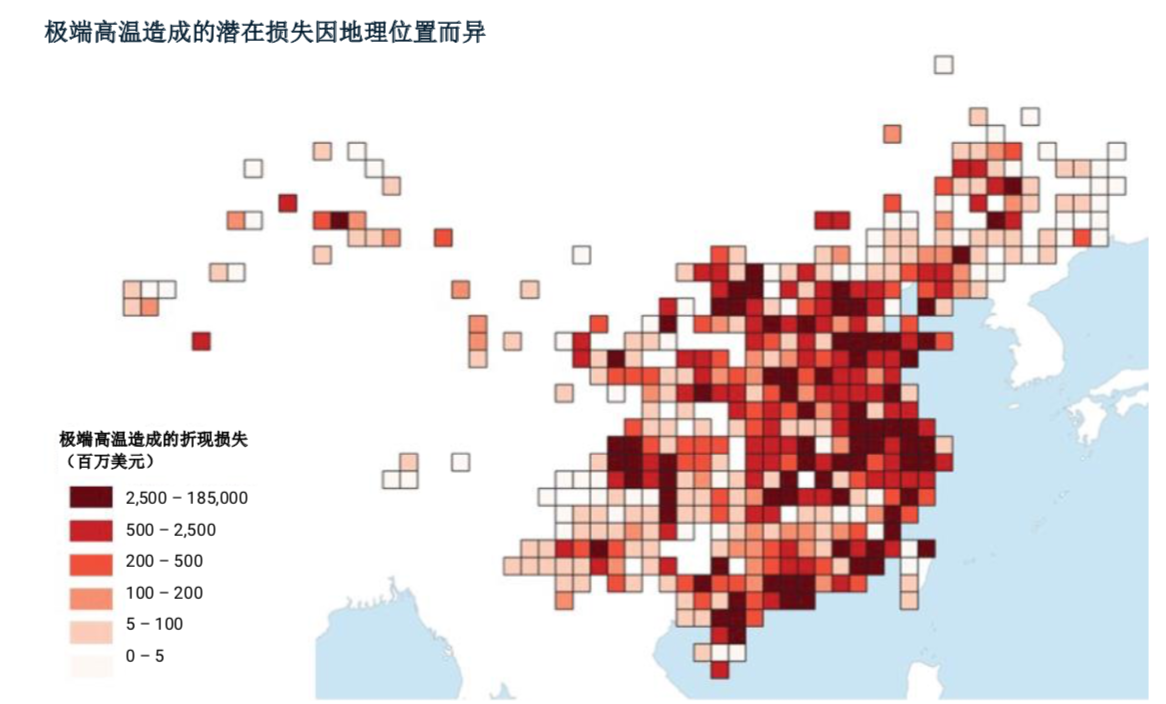

哪些地区受热浪影响最深?

除了行业脆弱性和敏感性差异之外,影响极端高温所造成的经济损失的另一个重要因素是地理位置。因而我们选取了到公司资产层面的极端高温风险估值,将资产点在可能面临的最差情况(即全球升温5°C的情景)下的潜在损失评估汇总,分析损失的地理位置差异。

在全球升温5°C的情景下,我们发现位于北京、上海、深圳以及一些内陆省份(如四川和河北)的企业面临更高的潜在损失(上图暗红色区域)。在这些地区,位于同一格(面积小于 1 万平方公里)的资产总计到2100年可能面临超过20亿美元的高温相关潜在损失。

管理极端高温风险敞口

面对极端高温可能带来的潜在损失,投资者或许需要开始考虑如何比较不同投资组合的风险,降低投资组合对应的风险敞口。因此,除上述虚拟投资组合(投资组合A)外,我们还基于MSCI中国全股票指数(投资组合B)、MSCI中国A50互联互通指数(投资组合 C)、MSCI中国低碳领先指数(投资组合D)和MSCI中国巴黎协定气候指数(投资组合E)的成分股构建了其他几个虚拟投资组合,用于比较分析极端高温风险估值。

虚拟投资组合A至E之所示数据分别基于MSCI中国指数、MSCI中国全股票指数、MSCI 中国A50互联互通指数、MSCI中国低碳领先指数和MSCI中国巴黎协定气候指数的成分股。选定的气候情景为全球升温 5°C(IPCC SSP5-8.5)情景。数据截至2023年3月。资料来源:MSCI ESG Research

如上所示,涵盖中国市场大盘股和中盘股的虚拟投资组合都面临相对较高的极端高温风险估值,这印证了前文的分析结果,即极端高温风险会影响所有行业。

我们确实发现,与更广泛的投资组合A相比,投资组合D的碳强度相对其基准而言较低,所面临的极端高温风险也较低。然而,这一结果可能仅仅是巧合——较低的碳排放强度或者较低的气候转型风险并不总是与较低的气候物理风险呈现出相关性。我们发现,投资组合的物理风险最终受到资产权重、特定行业对某些气候灾害的脆弱性以及资产地理位置分布的影响。毋庸置疑的是,极端高温风险最低的是与巴黎协定一致的投资组合E,因为降低气候物理风险是该投资组合的一项明确目标。

未来,投资者可能需要结合不同的气候风险管理策略,充分考虑行业差异及资产在热点地区的气候适应与响应计划,才能有效应对日益增长的气候物理风险。