文|一号企业家 萧缙

5月22日,毫无征兆,山西汾酒(600809.SH)忽然闪崩,开盘接近跌停,随后跌幅收窄至3.14%。但在5月23日继续下跌,截至收盘跌4.98%,离200元/股大关咫尺之遥。

多方信息猜测崩盘原因,一是网传产能利用率不足70%,价格倒挂;二是股吧帖子称汾酒集团副总经理被留置;三是B站一波说酒检测,汾酒铬金属和铜离子超标。

三种原因均属于猜测,并无实质证据支撑。而山西汾酒在回应第一财经时称,“存在一定渠道压力,但在一个合理范围之内,对公司影响没有那么大”,并且承认“部分市场或存在批发价与终端价倒挂的情况,但是总体还是比较稳定的”。

2022年“茅五洋泸汾”五大白酒上市龙头,合共净赚1172亿元,超其余白酒企业合计7.8倍。

但与此同时,中国白酒行业也进入存量挤压式发展阶段,尤其是高端白酒市场更加拼杀激烈,山西汾酒若要保持迅猛势头,越过泸州老窖、洋河跻身前三,仍有不小挑战。

业绩增长失速,合同负债下降

推行大单品策略的山西汾酒2022年其31.26%的营收同比增长和52.36%的归母净利润同比增长均为“茅五洋泸汾”的增速第一。

2022年全年营收规模上,山西汾酒实现262.14亿元营收,已经超越泸州老窖的251.24亿元,跻身白酒前四,离洋河也只有几十亿的差距。

但在同期净利润上,山西汾酒录得80.96亿元净利,不但不及洋河股份的93.78亿元净利润,更不及泸州老窖的103.65亿元净利润。

2023年一季度,山西汾酒、洋河股份、泸州老窖营收规模分别为126.80亿元、150.50亿元、76.10亿元;净利润则分别为48.19亿元、57.66亿元、37.13亿元。

营收和净利润排序为:

洋汾泸

再看2023年一季度净利率表现,山西汾酒38.11%,洋河股份38.39%均不及泸州老窖48.91%。三家的排序又变为:

泸洋汾

也就是说在白酒第二梯队,汾酒都没成为“老大”,规模被洋河股份挤压,盈利能力被泸州老窖“吊打”。

更糟心的是,山西汾酒业绩增速已有所下滑。2022年,山西汾酒的营收增长率同比减少11.49个百分点,净利润增长率同比减少20.2个百分点;今年一季度,公司业绩增速进一步下降,营收和净利润增长率同比分别减少23.18个百分点和40.14个百分点。

汾酒集团党委书记、董事长袁清茂曾多个场合提到汾酒要做到“三分天下有其一”,甚至在五四青年寄语中也提到“汾酒复兴”。

但从可持续增长上来看,主要看合同负债指标,因为这就像一个“资金池”,可以根据需要调剂,使得各期财务报表更为好看。

如果合同负债的池子里弹药不足,未来也是玩不出什么花来的。

而2022年山西汾酒的合同负债却在明显下滑。山西汾酒2022年合同负债69.08亿元,低于2021年的73.76亿元。

横向对比,洋河股份2021年、2022年及2023年一季度合同负债分别为158亿元、137.4亿元、69.75亿元。泸州老窖在2021年、2022年及2023年一季度合同负债分别为35.10亿元、25.66亿元、17.26亿元。

与营收规模一样,山西汾酒在合同负债金额上也是逊于洋河,高于泸州老窖。

不过凡事有利则有弊。合同负债一方面体现了下游打款意愿、以及酒企对渠道的掌控力度,但另一方面当市场动销不畅、酒商资金紧张的情况下,大多数头部酒企会调整酒商打款的现金及承兑的比例,换句话说:

给渠道一点喘息之机

三月份以来白酒消费进入传统淡季,而在4月初的春糖大会上,专家和经销商关于白酒市场也提出了偏悲观的看法。

相应地,2022年底及2023年一季度末洋河股份合同负债均同比下降13.05%、28.58%;泸州老窖则分别同比下降26.89%、2.11%。

反观山西汾酒2022年底合同负债仅同比下降6.34%,而2023年一季度却反而同比增加7.51%。

在过去三年,渠道库存高企反映出酒企对经销商持续渠道压货带来的负面效应,行业预计今年白酒主要任务是“去库存”。

事实上,在库存高企且经销商资金周转困难的情况下,去年酒企对渠道进行一定程度的“松绑”,但是在今年预期不稳之下,如若再度对渠道“施压”,必然引发经销商反弹。

渠道失控风险增加

在2020—2022年期间,山西汾酒存货价值在逐年增加,分别为63亿元、82亿元和96.5亿元,但整体存货周转率要优于洋河股份和泸州老窖。

这背后则是缘于山西汾酒的经销商数量大幅增长。2022年报显示,山西汾酒可掌控终端数量突破112万家,2020年底时其可控终端数量尚只有85万家,三年间增加了三分之一。

2020年至2022年,山西汾酒每年增加省内经销商数量分别为3个、83个和40个;而同期省外经销商数量增加数则分别为404个、545个和73个。

从中不难看出,山西汾酒拼命扩张省外版图,大幅度增加省外经销商数量,因而也自然容易为其“渠道压货”提供便利。

但是随着经销商的大幅增长,渠道失控风险也逐渐显露。

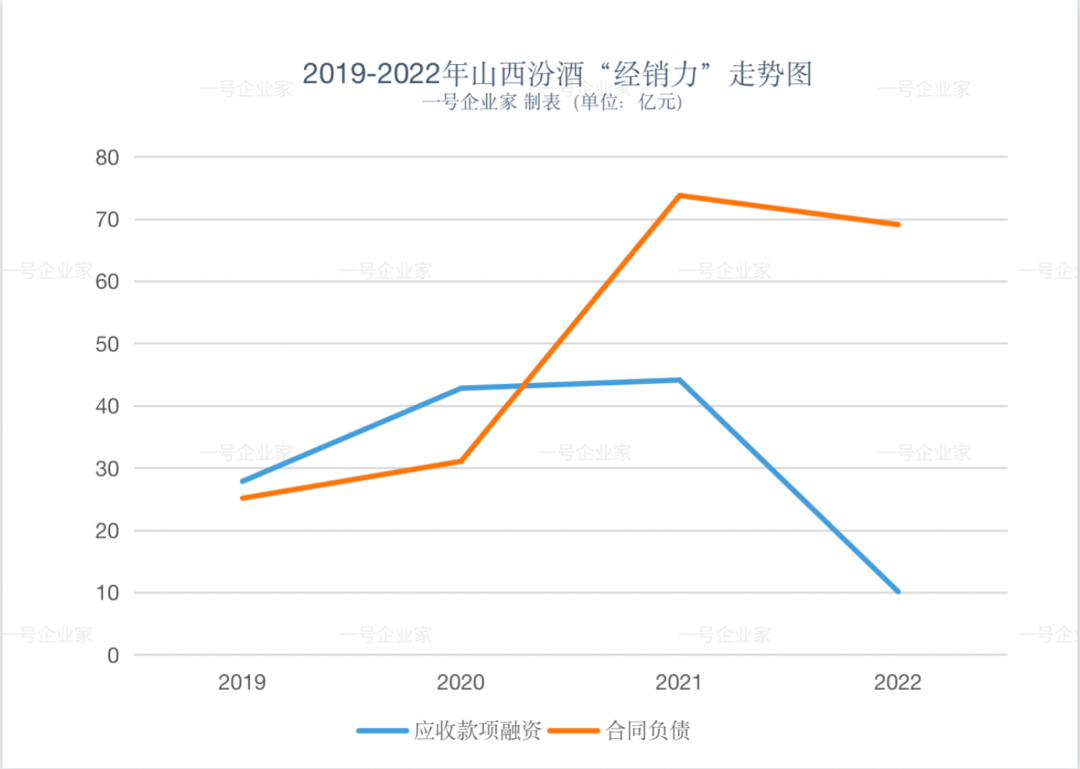

2019年,山西汾酒应收款项融资余额27.85亿元,而2020年则一跃增至42.80亿元,2021年继续保持44.12亿元的超高规模,直到2022年才减至10.12亿元。

白酒行业一般采取的合同负债模式,即经销商需要先预付货款,再等待酒企交付产品。但应收款项融资又开了一道方便之门,考虑到压货增加,经销商的资金需求也会变大,因此用银行承兑汇票结算可以缓解经销商资金压力。

换言之,应收款项融资无非是为经销商给酒企开承兑汇票拿货提供便利。但将其与合同负债联合来看的话,则能反映出酒企的真实销售业绩及对于渠道的掌控力度,一号企业家将其称之为酒企的“经销力”。

2019年至2022年,山西汾酒合同负债分别为25.13亿元、31.07亿元、73.76亿元、69.08亿元。

2019年至2022年的应收款项融资余额变化,正好与山西汾酒的合同负债变化相一致。

也就是说,山西汾酒在过去四年间加大了渠道销货力度,主要采用的方式是以应收款项融资的授信模式,并在2021年达到巅峰状态,既实现了合同负债的最大化,也对经销商实现了最大程度的掌控力。

但在2022年这两大指标均同步下滑,不但合同负债下滑,连近乎“让利”给经销商的授信模式也承压,应收款项融资余额一并锐减。

值得一提的是,山西汾酒在应收款项融资中关联方并不少,且多为煤企。

2022年报显示,应收款项融资期初余额超过千万的就有湖北三宁化工股份有限公司(1400万)、山东晋煤明水化工集团有限公司(1000万),超过百万元的也有山西潞安矿业集团慈林山煤业有限公司(200万)、晋城宏圣建筑工程有限公司(140万)、山西煤炭运销集团金达煤业有限公司(100万)。

这些煤企显然并非经销商,而其与山西汾酒发生的应收款项融资是否是用银行承兑或商业承兑换取了酒水,则又不得而知了。

产能扩张与高端隐忧

今年3月份,中国酒业协会理事长宋书玉表示,2022年各白酒企业共宣布了近50个扩产项目,涉及资金不少于2000亿元,扩充产能百万吨。以白酒行业目前产能规模来看,这部分新增产能占到16%-20%。

然而,去年有近一半的白酒上市公司产能利用率不到70%,其中有5家产能利用率还不到50%。

在今次山西汾酒下跌中亦传出其产能利用率不足70%的传闻,不过公司回复称山西汾酒长期以来产能都是满负荷的。

不过,一号企业家从2022年年报中发现,公司成装分厂设计产能20.7万千升,实际产能17.6万千升,而2021年实际产能18万千升,相较而言2022年产能还有所下降,且并未达到满负荷。

但山西汾酒仍在大举扩张产能。

今年3月份,山西汾酒发布公告称,拟投资91.02亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),该项目占地1932亩,建设工期计划为三年。该项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

与此同时,山西汾酒库存也呈高位。

2020年至2022年,山西汾酒成品酒库存分别为6.8万千升、9.0万千升、8.96万千升;半成品酒库存分别为15万千升、14.5万千升、14.9万千升。

为了降低风险、减小渠道压力,2022年底,山西汾酒曾以降价出货主动去了一波库存。而在今年年初开始,汾酒厂商再次反复控货,去化库存意图明显。

但是加快去库存就会不可避免地导致批价下行。与去年底相比,汾酒主打产品青花系列的批价均有下调。青花30、青花20的批价环比持平,青花20的批价为350元,青花30复兴版的批价为790元。

2023年5月中旬泸州·中国白酒商品批发价格走势显示,本旬名酒价格下跌的就有汾酒,下跌0.21%。

而批价受压制,也进一步影响了商品终端的销售。据网络数据显示,青花20、青花30复兴版的售价均创下了近半年的新低。

而在山西汾酒尤为在意的高端市场,汾酒则被茅台、五粮液、国窖1573压制,后者三家加起来占据了高端市场95%的份额,形成了三寡头垄断的格局。

据财报显示,2022 年山西汾酒的中高档酒实现收入为189.33亿元,虽同比提升39.5%,销售占比为73%,但仍低于洋河和泸州老窖。

白酒江湖风起微澜,山西汾酒闪崩会否成为行业去库存变局的第一块多米诺骨牌?