界面新闻实习记者 唐卓雅

界面新闻编辑 谢欣

5月18日,深交所上市审核委员会2023年第32次审议会议结果公告显示,北京诺康达医药科技股份有限公司(下称“诺康达”)创业板IPO暂缓审议。

这并不是诺康达第一次冲刺IPO,早在2019年4月,诺康达曾向科创板提交上市申请材料,保荐机构为德邦证券。次月诺康达受到上交所的一轮问询,仅时隔三月,诺康达潦草撤回IPO申报。

撤回IPO的主要原因是诺康达信息披露不规范。经上交所现场督导查明,诺康达第二大客户亦嘉新创与诺康达在相关期间存在关联关系。

据招股说明书,亦嘉新创是诺康达2017年和2018年第二大客户,报告期内对其销售收入为1391万元、3770万元,占诺康达当年收入的比重分别为18.57%、20.34%。左保燕于2016年3月至2018年7月担任诺康达监事,而其配偶的母亲朱殿芝于2017年4月至2017年9月担任亦嘉新创的法定代表人、经理和执行董事,亦嘉新创与诺康达在相关期间存在关联关系。同时,2017年4月至11月,诺康达与亦嘉新创共签订10.5亿元的技术开发和一致性评价研究合同,构成关联交易。

科创板IPO折戟,但诺康达并未灰心,三年后更换保荐机构为中信建投,改道创业板,今年终于闯到了上会这一关,但没料到又遇波折。

在上会之前,诺康达经历深交所两轮问询,两轮问询的首个问题都指向诺康达业绩的可持续性,而在深交所上市委会议中,同样对诺康达业绩的可持续性提出疑问。

招股书显示,诺康达成立于2013年,是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务CRO(医药研发外包)企业。诺康达受托研发服务和自主立项研发服务均包括药学研究、非临床研究和临床研究服务。其中药学研究主要包括仿制药开发、一致性评价、创新药(1类新药、改良型新药)、医疗器械及特医食品的研发等。

根据诺康达先后两次IPO的招股书可以看出,诺康达自2019年撤回IPO后业绩下跌,2020年业绩继续下滑,却又在IPO前夕的2021年出现业绩大幅上涨。

在上市委会议中,对此质疑,要求诺康达说明前次撤回申报材料后业绩先大幅下降、后大幅上升的原因及合理性,是否存在调节利润或业绩虚假问题。

除此之外,诺康达的业务规模相较其他CRO公司略小,市场竞争力较弱。

从2020年至2022年,诺康达营业收入分别为1.47亿元、2.14亿元和2.76亿元;实现净利润分别为2250.1万元、5857.6万元和8306.3万元;扣非后归母净利润分别为1830.61万元、5245.28万元和6643.33万元。

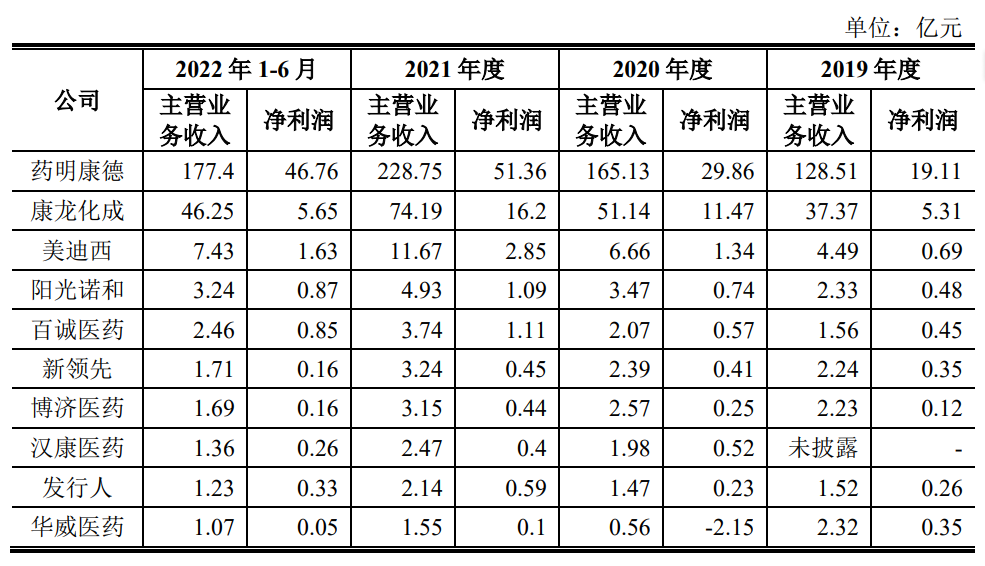

诺康达的总体业务规模远小于以药明康德、康龙化成为代表的少数全面综合型CRO公司,与阳光诺和、百诚医药和美迪西等第二梯队相比也仍然较小,与汉康医药、华威医药等相当,在行业竞争日益加剧的背景下,诺康达抵御市场风险能力有限。

而且,诺康达的主要业务收入来自于仿制药开发,该业务贡献了诺康达大部分的营收。2020至2022年,仿制药开发营收分别为7761.71万元、1.19亿元、1.66亿元,占总营收的比例分别为52.76%、55.83%、60.09%。

近年来,国家对于仿制药和新药研发大力支持,出台了仿制药一致性评价政策,医药市场不断增长,医药研发外包比例也持续上升。诺康达提到,正是受益于此,其近年来业务持续增长。

不过,仿制药一致性评价业务可能有放缓趋势,诺康达业务增长可持续性存疑。目前口服固体制剂一致性评价政策已经实施超过5年,注射剂仿制药一致性评价政策于2020年5月正式发布,该政策发布之前,部分企业已自主启动。仿制药一致性评价从快速发展期进入平稳发展期,仿制药一致性评价业务的增速预计将会放缓或者减少,如果未来行业发展趋势放缓,或者医药研发外包比例下降,可能对诺康达业务造成不利影响。

此外,诺康达虽然在手订单越来越多,但也存在被取消的风险。

2020年至2022年,诺康达在手订单分别为5.82亿元、7.88亿元和9.31亿元,其中执行周期在一年以内的订单占比分别为64.99%、37.51%、42.34%,总体呈上升趋势。

诺康达提到,因药物研发周期较长,故转化为公司收入亦需一定的周期。同时,受在手订单执行过程中可能发生取消的影响,上述在手订单存在部分无法转化为收入的风险。

诺康达应收账款和合同资产合计余额占收入比例也越来越高,存在坏账风险。在招股书中,诺康达提到,随着在执行项目的增加,应收账款和合同资产金额随之增长。2020年至2022年,诺康达应收账款和合同资产合计余额分别为7737.44万元、1.14亿元和1.65亿元,占当期营业收入的比例分别为52.59%、53.09%和59.69%。

未来,若诺康达应收账款和合同资产出现不能按期收回或无法收回而发生坏账的情况,将可能导致其相应资产的周转速度下降、坏账损失增加,从而影响经营业绩。