近期,华耀光电科技股份有限公司递交首次公开发行股票招股说明书(申报稿)。据此,该公司拟冲刺创业板IPO上市。本次公开发行不超过7900万股,不低于发行后总股本的25%。公司本次拟投入资金总额29.96亿元,拟投入募集资金额29.05亿元,主要募投项目为12GW单晶硅片生产项目(二期)、年产10GW高效N型(异质结)电池项目(一期)、技术研发中心项目、补充流动资金。

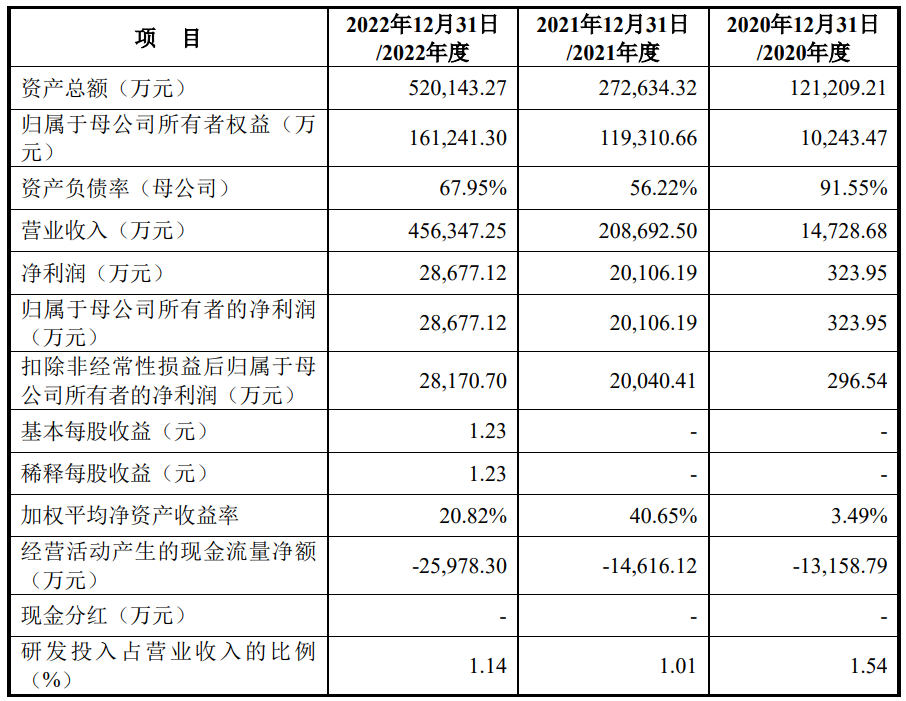

招股书显示,公司主营业务为单晶硅棒、单晶硅片的研发、生产和销售,截至2022年末公司已形成了约11GW单晶硅棒、9GW单晶硅片产能。2020年、2021年、2022年,公司实现营业收入分别为1.47亿元、20.87亿元、45.63亿元,同期实现归属于归属于母公司所有者的净利润分别为323.95万元、2.01亿元、2.87亿元。

报告期内,公司综合毛利率分别为14.94%、15.63%、13.90%。公司综合毛利率水平主要受行业发展状况、行业技术趋势、竞争格局、产品价格、原材料价格、产品结构等多种因素的影响,若上述因素发生持续不利变化,公司产品的毛利率将面临下降风险,并对公司的经营业绩产生不利影响。假设报告期各期公司综合毛利率下降1个百分点,在其他因素不变的情况下,将导致报告期各期公司销售毛利分别下降147.29万元、2,086.92万元、4,563.47万元。

截至报告期末,公司主要业务集中于硅片环节,产品结构较为单一,抗风险能力相对不足。公司正在建设自有组件产能,但短期内公司主要收入和盈利来源可能仍为硅片产品。如果光伏硅片行业市场竞争加剧或上下游市场环境发生重大不利变化,将对公司的盈利水平产生不利影响。

公司主要对外销售的产品为单晶硅片,单晶硅片生产用主要原材料为多晶硅料,报告期内,多晶硅料成本占硅片成本的比例分别为59.53%、73.18%、78.04%,占比较高,多晶硅料价格变动将对公司毛利率产生影响。近年来全球光伏新增装机规模快速增长,光伏产业链各环节均处于产能扩张状态;但光伏产业链各环节产能建设周期不同,叠加产品结构调整等因素,容易出现光伏产业链个别环节供求失衡。自2020年下半年以来,多晶硅料阶段性供给不足,2021年多晶硅料年末单价相较年初涨幅高达177%,2022年多晶硅料单价呈现先升后降走势,2022年10月价格达到最高点。