许多人买保险,没啥经验又想买好的产品。买产品嘛,首先要考虑安全性的问题,所以就陷入了一个误区,我一定要买大公司的产品,大公司名气大,保费多,资金雄厚。一旦出事故,肯定可以又快又好的赔钱,小公司嘛,我拒绝。可是大公司的产品,就一定是好产品吗?大公司和小公司比,在赔付方面真的有很多优越性吗?你们在这样子决绝,“小”保险公司也会很伤心的,宝宝心里苦,宝宝也有好产品啊。

从名气,谈“大公司”

我们先来讨论一下什么是大公司。有些人说了,这个还用讨论吗?就是一条街有一百家都是他的公司,肯定是大公司啦。他们整天做宣传,想不知道都难啊。可是有些公司河北人听过,可能河南人就没有听过了,这还算大公司吗?好,我们姑且将其称为地域性“大”公司。有些客户总是说“啊,这个xx保险公司我都没听过,靠的住吗?”那我们来举个例子吧,平安大家应该都听过吧,但是提到同方全球,大家就可能问一句“同方全球是什么鬼”。可是事实是酱紫的,同方全球的母公司是全世界最大保险公司,也就是荷兰人寿。荷兰人寿全世界大到不能倒的保险公司大哥,而平安只是他十弟。所以,大公司的界定可能真的没有你想象的那么严。你们所说大公司可能只是在部分地区,代理人比较多,听的比较多的保险公司。而一些你没听过的保险公司,可能只是进中国市场比较晚,但是并不代表人家做保险方面没经验。

从保费规模,谈“大公司”

又有些人说了,你说的这些我知道,我很关注进入中国市场的保险排名的,每家保险公司的保费规模排名我都知道,所有的信息尽在我的掌握之中。所以,我知道哪些公司是大公司,哪些公司是小公司。

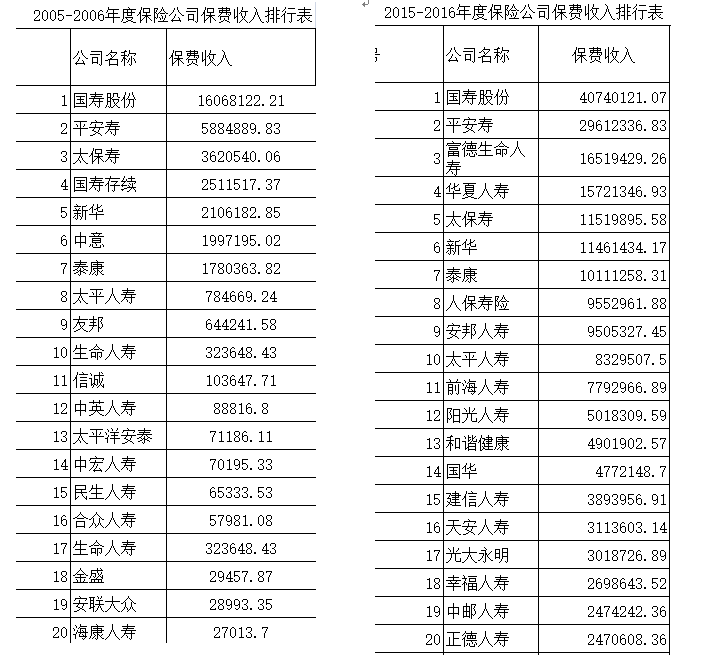

提到买保险,就有一个悲伤的事情要说,就是需要交保费。时间短交个3、5年就可以了,时间长交 个2、30年都是有的。所以,我们在买保险的时候的某某保险还是个大公司,在20年30年后还是不是大公司就很难说了。我们先不说不论2、30年后这么遥远的事情,我就来看看去年一年度和十年前的保险公司排名,就够我们说句“oh my god!”

通过上图对比,我们发现排名前20的公司在10年间居然已经换了大半。10年后,仅剩国寿、平安寿、太保寿、新华、泰康、太平人寿6家保险公司顽强的生存了下来。都说三十年河东,三十年河西,保险行业可以说是“十年河东,十年河西”,再过十年,谁能保证这6家大公司不会被新兴保险公司拍在沙滩上呢?所以说嘛,保险公司的大小并不是恒定不变的,今天的“大”可能就是明天的“小”,用保费规模谈大小,意义也没多大。

规模大小,与理赔有关系吗?

又有些人说了,你说纠结大小公司没意义,那万一小公司一两年倒闭了,我去哪里理赔啊,那我岂不是心很累?其实,这个问题就更不用纠结了,中国市场上的保险公司不会那么容易倒闭的。退一万步讲,就算真的经营不善,也必须先把所有的保单转达给另一家保险公司,完整接收以后才可以。这是保监会规定,所以完全不用担心啦。 我们在买保险的时候,一般要买的就是保障型产品或者理财型产品。有些人就会觉得大公司的保障型产品肯定比小公司理赔起来要简单,理财类的产品肯定赚的钱比小公司要多。可是事实是残酷的,在理赔方面大小公司都是一样的,而理财则主要看的是产品,看公司并没有什么卵用。

1.保障型产品与保险公司规模大小

首先我们来看保障型的产品,关于理赔的速度问题,是由保监会规定的,和大小公司并没有关系。对,保监会就是如此一言堂,谁说啥都不抵用。所以无论是大公司还是小公司,标准件都很快,如果不是标准件,再大的保险公司都会很慢。标准件是指在投保时做到如实告知,不隐瞒情况,另外还有你的理赔材料要符合要求。造成那些理赔过程崎岖、拖你时间、不给你钱的,很大一部分原因是保险公司觉得这个件是有问题的。也就是说这有可能是一个非标件,那么非标件是什么意思?是指你当年投保的时候没有进行如实告知。如果你当年告知,那么很大情况下这就是一个标准件;如果你投保当时是有问题的,在你理赔的时候这些问题保险公司是能看得出来,很多骗保都是有依据可寻的,那么拖你一两个月是很正常的,给你赔就不错了。

这里有个不可抗辩条款要强调一下,因为之前很多人问到。不可抗辩条款原则上是来保护客户的。就是说保险合同成立两年之后,保险公司无论怎么样都必须得赔钱。但是这个条款的出现是因为当年保险公司太忽悠人了,被客户投诉得实在没办法,是为了严肃要求保险公司不要去忽悠客户而来的。客户不能说因为有这个条款,就可以去骗保。所以最好还是不要钻空子,但凡钻了这个空子,这就是让保险公司有权利、有理由拖你时间,让整个理赔过程比较麻烦。所以为了避免理赔麻烦,在一开始买保险的时候就要做好如实告知,这样才能保障以后能赔和快速赔。

随着互联网的发展,我们购买保险,不仅有线下产品,还有线上产品,线上产品出的是电子保单,而理赔也很方便,可以快递理赔。如果我们买的是全国通赔,并且是可以快递理赔的产品,公司大小是没有差别的,都是快递理赔,一样的方便快捷。而关于赔付能力,有些保险公司说我公司大,赔付能力高达300%,可是你只赔付我100%,我并不知道剩下的200%有什么用,所以只要一个保险公司的赔付能力够用就可以了。

2.理财产品与保险公司规模大小

然后,我们来看理财类的产品。理财产品不外乎有三种,万能险,分红险,投连险。投连险是不保本的,所以购买应该谨慎。而分红险目前国内普遍分红水平不算太好,谨慎选择。最灵活是万能险,但万能险也不是每个人都适合投保的。

如果你购买的是投连险,大小公司都一样,风险都很大。如果你购买是分红险,保险公司经营的好坏对收益是会有影响的。

分红险的分红收益来源于“三差”,“费差”、“死差”、“利差”三方面,国内目前不论规模大小的保险公司分红险的“利差”普遍做的不好,所以收益也都不怎么样,所以如果你手中持有分红险,那么就赶紧去看一下你的保单近些年的收益到底有多少吧。

至于万能险,目前国内很多保险公司的万能险收益率还算是不错。但是有一点一定要注意,如果你只有每年几千的预算,那么千万不要投保万能险。万能险要扣初始费用和保障成本的,如果你本身投入的就不多,又被扣了这么多钱,别说收益了,回本都遥遥无期了。那么这类产品,是否要关注公司规模大小呢?答案是要关注,但不是重点。这类产品的重点是历史收益!保底收益!回本期!各种费用扣除的多少!最后是公司的大小。之所以历史收益是个重要因素,因为从历史收益中可以部分判断出这款万能险的收益率到底怎么样。至于保底收益,那更重要,因为保险公司给出的预期收益只是参考,保底收益是一定能拿到的,是写在合同上的收益,即使保险公司经营的再差,也至少会给你保底收益。再谈到回本期,回本期当然是越短越好,这个和初始费用和保障成本扣除有很多关系,费用扣除的少,回本才快,回本快,也才能越早的享受额外收益。而且回本快,还有个好处是,如果发现这款产品收益不行了,可以马上退保拿钱,也没有什么损失,不会被长期套牢。至于公司规模大小,上面谈到了不是重点,但是也可以关注一下。因为保险公司规模大,收益从长期投资的角度来看,可能会稳定一些,但是稳定不代表收益高,这点一定要谨记。所以还是产品本身最重要,尤其是回本快,取钱灵活,不会被套牢的产品是最好的。

蜗牛君小结说了这么多,容我总结一下,我们在选择购买保险时,无论是保障型还是理财型的产品,公司大小不是我们最需要关注的点,我们需要关注的是产品好不好。大公司有好产品,也有垃圾产品,小公司当然也是酱紫的,我们更多需要做的是多多了解保险知识,挑出那个最适合你的产品。小公司的心我们也伤不起,就别拒绝人家的好产品了嘛。