文 | 云酒团队(微信ID:YJTT2016)

如果古井贡在安徽公然喊出“我是徽酒老大”,估计口子窖第一个不答应。

不得不说,在整个黄淮名酒产业区域内,徽酒是一个极为另类也堪称劳模级别的区域板块,至今整个徽酒板块已经聚集了古井贡、迎驾贡、口子窖和金种子四家上市公司,销售规模也突破了120亿。

相比于周边区域的苏酒,徽酒还有一定的差距,不过优势在于徽酒的“群狼效应”,具备企业优秀级数量优势,而相比于鲁酒、豫酒和鄂酒群体来说,无论是数量还是质量,徽酒都是领先了一个段位。

如今,古井贡通过对外并购武汉天龙黄鹤楼酒业已经实打实地开始省外的大区域运作,从之前的“冲刺100亿,回归三甲”到今天的“双品牌、双百亿”,古井的视野显然不再局限于安徽。

对古井贡来说,走出安徽是一个趋势也是现实所迫,不过面对省内口子窖还有迎驾贡、宣酒等企业的步步紧逼,走出安徽能否顺畅?会不会出现“走不出去又回不来”的尴尬?

至少,现在来看口子窖在安徽已经成为比肩古井贡的实力品牌,而且在部分县级市场以及渠道管理上,口子窖都甚至优于古井贡。而一旦古井贡开始把重心外移,资源大量输出到省外市场,势必造成大本营市场的空虚状态。

到那个时候,古井贡能否扛得住口子窖的致命出击?对比来看,当前在安徽,二者同位徽酒一线阵营,处于战略相持阶段,个性不同、优势各异。

一直求稳的口子窖,古井不能忽视。

1比领导

企业的性格完全就是一把手性格的延续,这一点在两家企业身上展露无遗。

性格豪放、张扬不羁的梁金辉是典型的“豪放派”,也是行业内屈指可数的具有文人气息和艺术家风采的企业家代表,行业内也颇具知名度。

“做真人、酿美酒、善其身、济天下”就是梁亲自为古井贡定下的“军规”。古井贡酒还推出一曲气势磅礴的歌曲《情曹操》也是梁金辉亲自作词,他希望带领古井人通过这浓浓酒香的歌曲,“来诉说着千百年来对于古井酒神曹操的尊敬和思念。”

当然了,他带领古井走出国门冲击世界舞台的大气魄更是甩了其他徽酒领导人好几条街。

从其履历来看,51岁的梁金辉可谓是古井的“三朝元老”,曾经担任公司信息研究室秘书、《古井报社》主编、宣教科科长、公司市场发展部副经理、公司第二届监事会监事和市场发展部经理兼市场研究与监管中心主任,此前的职务是古井贡酒董事、副总经理,亳州古井销售有限公司总经理,古井贡酒股份公司总经理,2014年开始出任古井集团党委书记、董事长。

对比来看,口子窖董事长徐进相对低调,几乎很少接受媒体采访,也很少参加行业类交流主题活动。以至于后来“盘中盘”火了,口子窖也火了,徐进却越来越没声音了。

低调做人也低调做事,这也使得整个口子窖企业上下从高管到员工都“低调成风”。

从经历来看,1997年,徐进从政府机关被调任到口子集团,主管集团的营销工作,此时的口子集团刚由淮北市口子酒厂和濉溪县口子酒厂合并而成。到2009年,口子窖的销售收入已经从1997年的2亿到了20亿,翻了10倍。

不同的领导人个性也赋予了企业不同的成长轨迹,古井贡一路走来可谓是跌跌撞撞、起起伏伏,而口子窖相对来说则一直平稳有序。

2比业绩

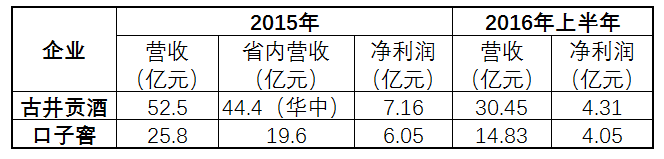

口子窖2015年的营收为25.84亿元,同比增长14.41%,其净利润达到近几年的最好水平6.05亿元,同比增长43.41%。而在6月29日的口子酒业经销商会上,口子酒业对2016年预算收入规划为27.5亿,预算净利润6.9亿元,同比增长8%。

口子窖2016年半年报显示,上半年公司实现营业收入14.83 亿元,同比增长13.30%;实现归属上市公司股东的净利润4.05 亿元。其中二季度,公司实现营收5.95 亿元,同比增长 4.25%。

10月26日晚间,口子窖发布三季报称今年前三季度实现营收23.35亿元,同比增长10.48%;净利率7.12亿,同比增长32.21%。

古井贡酒2016 年上半年公司实现营业收入30.45 亿元,同比增长12.24%;实现归属上市公司股东的净利润4.31 亿元,同比增长13.29%;基本每股收益0.86 元,同比增长13.16%。

基于品牌背书和渠道优势,在省内,古井贡和口子窖双寡头格局极为稳固,消费升级红利下口子窖和古井贡也是安徽省内最为受益的两家企业,产品结构上移确立,有券商分析认为,未来三年两者市场份额有望由25%提升至40%。也就是说,两家企业省内的销售规模会接近100亿的规模。

那这100亿怎么分?五五、三七还是四六?

现在看,古井在2016年二季度实现了营收和净利润的两位数逆市增长,核心产品年份原浆系列在主力市场动销情况良好。

不过,需要注意的是,由于市场竞争激烈导致费用投入过大,2012年以来,古井贡处于“增收不增利”的状态。在收入大幅增长的情况下,公司的净利润增长幅度较小。从2012年开始,公司的白酒毛利率下滑,2015年出现回升态势。截至2016年一季度,公司的白酒毛利率达到74.36%,回升至下滑前的水平。

从2016年的业绩对比来看,尽管两家企业的销售规模落差很大,但是净利润的差距几乎很小,这足以说明口子窖有两点优势:一是口子窖在中高端市场占据了有利的优势地位,二是销售费用明显低于古井贡酒,具备了更加强劲的渠道优势和消费者增长基础。

大胆预测下,或许2016年口子窖的全年利润会和古井持平甚至反超,而到了那个时候,口子窖更加关注的就不是“我卖了多少”而是“我挣了多少”了!

3比体制

从体制上来看,两家企业也分别代表了不同的体制类别,古井贡是国企,而口子窖已经彻彻底底改制成为了民企。

口子窖为定位中高端的兼香白酒龙头企业,公司经过改制成为一家纯民营背景上市公司,实际控制人为董事长徐进和监事会主席刘安省,两人共同控制口子窖31.6%股权,第一大股东高盛为财务投资人,不参与公司的经营决策。

10月21日,口子窖发布公告称,高盛已经完成此前公布的减持计划。据悉,截止21日,高盛累计减持口子窖9552万股,占口子窖总股本的15.92%。此轮减持计划实施完毕,高盛方面合计套现约32.7亿元。

有证券结构分析认为,高盛减持完毕,口子窖短期股价利空因素释放殆尽,绝佳布局良机即将到来。

而古井的体制改革可谓是一波三折,从开始的曹杰主导改制到后来的余林(政府因素主导)刻意规避改制,使得古井集团“国退民进”的改制一直走走停停,即使在当前整个混改大势的浪潮中,古井的改制依旧是不温不火。

可以说,整个古井集团在公司层面上一直未有实质性的管理层激励举措,这在很大程度上会影响到公司管理层的积极性。有分析观点认为,当下古井贡净利率仅为12.5%,费用率高企,外在原因是因为激烈的竞争环境但内外原因则是企业缺乏股权激励机制,若国企改革成功实施,公司营销效率将会得到持续提升,费用率水平有望逐步下降。

总体来看,口子窖管理层持股结构合理,民营优秀体制在四家徽酒上市公司中最为突出,亦是公司能够长期保持稳健经营风格的内在原因。

4比价格

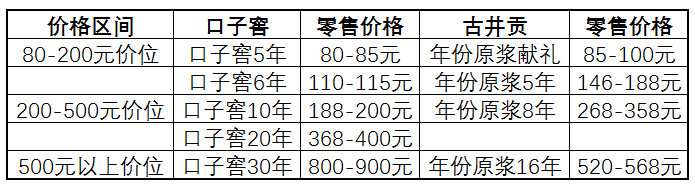

目前安徽省内的消费升级显现比较明显,中高端酒消费价格带逐步由80-120 元升级到120-150元,合肥等地开始向200 元以上升级。

今年4月,古井贡又进行了一次调价措施,通知显示:古井贡要求经销商对年份原浆献礼、5 年的实际成交价不得低于85元和120元。

古井贡酒在安徽省内预计为36 亿营收规模,在80~200 元市场预计为25亿元,超过口子窖的20 亿元营收。对比来看,在中高端市场的竞争上,两者之间的销售规模差距并不明显,而且口子窖具备了持续性的后发优势,产品具备打持久战的能力,这对古井贡酒的年份原浆来说,压力不小。

从目前的市场格局来看,口子窖在依赖强势的单品作战能力开始挑战古井贡的老大地位。数据显示,口子窖品牌聚焦打造中高端80~200元以及200~500元高端市场,形成5 个核心产品,价格体系稳定,品牌竞争力累积提升,2016 第一季度安徽市场增速超20%,高出古井贡酒10 个百分点,200 元以上产品增速达到50%。

举个例子来说,口子窖10年,市场零售价在200多,标价300多,但是给经销商开票价只有100多一点。这种极低的开票价格最终达成的结果就是把经销商和口子窖厂家牢牢捆绑在了一起。

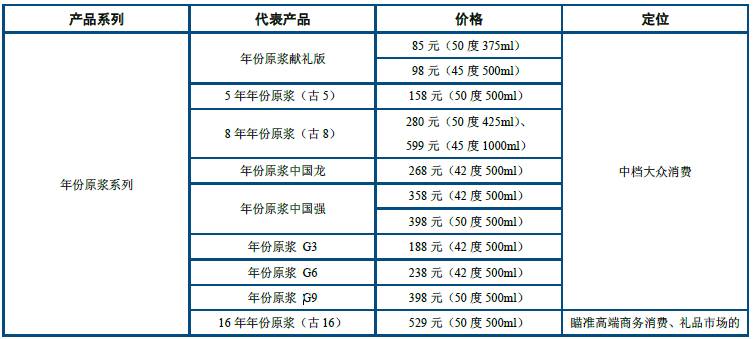

下图为古井贡产品结构列表(资料来源于中信证券机构)

5比策略

口子窖现在一个地级市一般会有2家代理商,其核心代理商都是合作十年以上的商家,而要成为口子窖的代理商至少要有1500万以上的流动资金,当然,经销商的投入回报比也会远远超过10%,目前来看,在安徽最赚钱的就是口子窖的经销商了。

与古井贡相比,口子窖前期主攻中心城区,乡镇市场渗透不足,渠道下沉体系不明显,今年将积极加大县级以下区域市场运作力。

渠道持续下沉为口子窖核心大单品提供充足增长空间,受益于省内消费升级,近两年核心大单品口子窖5、6 年保持双位数增长(占比约60%),小池窖和10 年开始进入放量阶段、增速超过20%,远超行业平均水平。

口子窖的核心竞争力在于优秀的费用管控能力和具备竞争优势的经销商体系,相比于古井贡的大投入大促销手法依靠高费用投入模式相比其持续增长能力更强。

口子很少做渠道促销活动,最主要的投入是“高端媒体的投放”、意见领袖的活动以及适量的消费者促销活动。除此之外,剩下的投入很少。

调研安徽的众多终端市场,你会发现占据厂家大部分资源的门头设计、产品陈列等内容以古井贡居多,口子窖的极少。

古井贡在4 月份发布年份原浆5年和献礼版提价通知后,将涨价落到实处,并通过处罚个别经销商来达到整顿整个经销商渠道的目的。可以预计的是,下半年,古井贡对年份原浆系列产品的提价、控货预期已成为经销商客户群体的一致共识,随着相关政策落地,公司毛利率水平有望进一步提升。

策略上,古井还有一个创新做法是提出了一个5.0时代概念,“建立前端引流、中端体验、末端结算的崭新模式,对集团产业进行一体化整合,彻底走向以白酒主业为核心、以终端用户为中心的古井新时代。”

此外,两者之间还有一个明显的对比就是销售费用率数据对比。

2016 年上半年,口子窖销售费用率为12.47%,同比减少2.9 pct(2015年是14%)。主要原因在于广告宣传费大幅缩减2243.17 万元。目前来看,口子窖在央视和地面频道的广告投放均有所收缩。

分析认为,口子窖近期的增长逻辑在于品牌势能引导下的消费升级带动,通过消费的自然回归带来的消费量增长,而不是通过广告推广和促销活动去拉动销售。

而古井贡的销售费用率几年来是一直居高不下。随着公司销售规模的迅速增长,销售费用率自2007年以来一路飙升,从不到10%升至2016年一季度的29%,几乎占了销售规模的三成。

分析认为,2016年古井贡的销售费用率仍会处于高位,甚至同比持续提升。古井方面的态度是,尽管费用投入过大会影响当期报表,但是销售、市场和品牌的投入能够为公司夯实持续发展力。

6省外开拓,比耐力也比实力

安徽比拼的是耐力,但企业终究还是要走出去,继续拼的是实力。

省外市场,两家企业真的准备好了吗?现在看来,口子窖在省外走的还是很谨慎。

目前,口子窖在福建福州、辽宁、河南、江苏、山东、河北、西北某些区域部分试点。下一步,将在京津沪等地区和东北地区等白酒传统消费区域,口子窖将加大投入力度,实现重点突破、以点带面的营销策略,重点强化品牌影响力,力争在当地市场占据重要地位。

对比来看,古井贡在省外市场走得很早也很急切。完成并购黄鹤楼后的古井贡开始了“双名酒”的品牌运作阶段,目标是力争2021年黄鹤楼白酒销售额达到20亿元(目前仅5至7亿元),净利润超过2亿元,年均增速超过20%。

如果目标达成,2021年黄鹤楼年销售额达到20亿元,则古井贡酒须达到80亿元的销售规模,公司才能实现百亿目标。核算下来,为实现公司的百亿目标,五年内黄鹤楼和古井贡酒的销售额年均增长分别超过20%和12%。