记者|赵阳戈

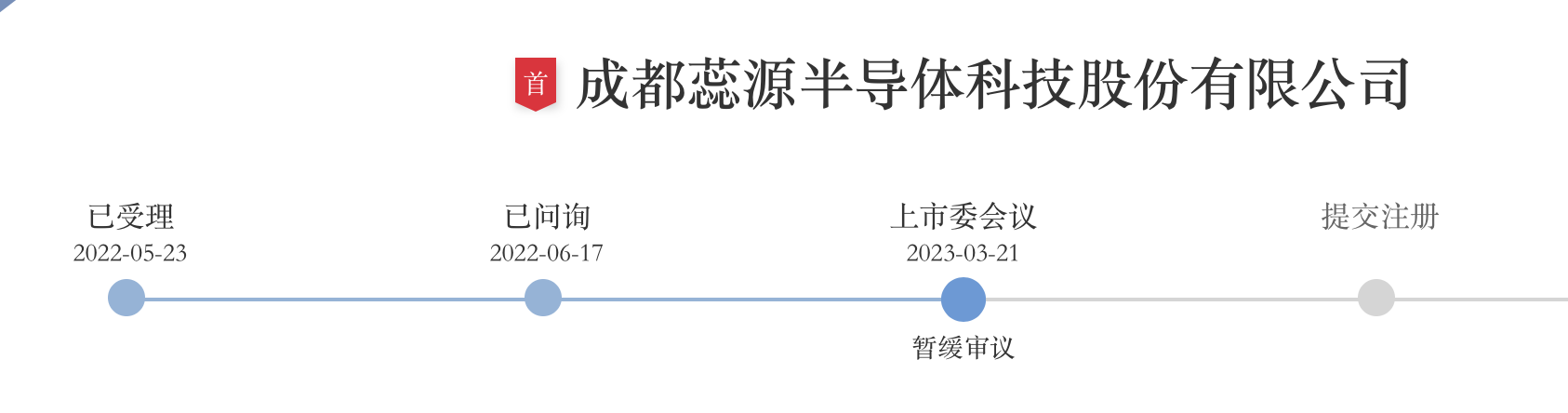

3月21日,深交所上市委2023年第12次审议会议上,蕊源科技获得“暂缓审议”的审议结果。蕊源科技接下来需要进一步落实的事项,显然格外重要。

股东?客户?

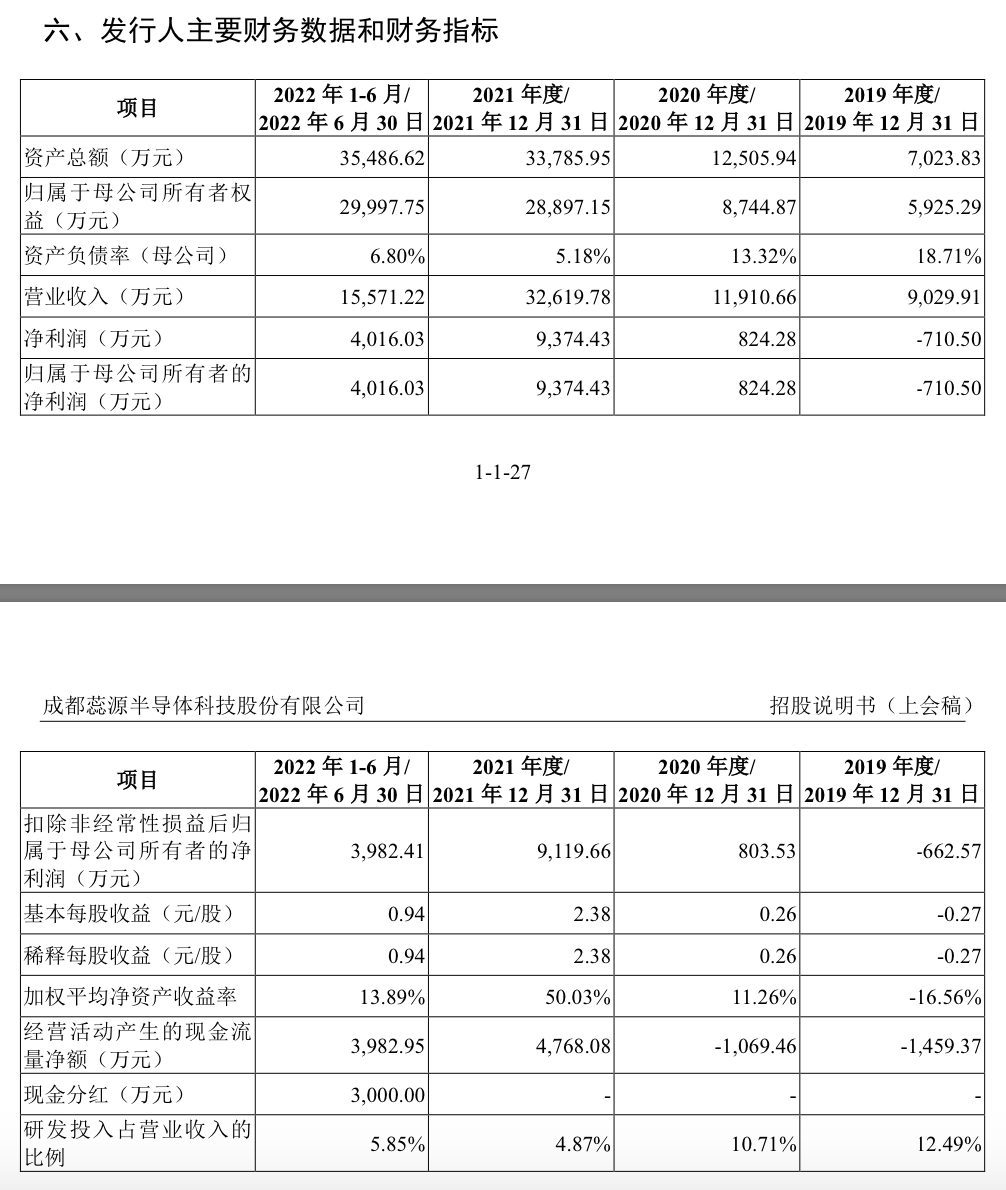

深交所网站显示,蕊源科技2022年5月23日获得受理,中金公司保荐,一心冲锋创业板,预计融资金额也不低,达到15亿元。

资料显示,蕊源科技专业从事电源管理芯片的研发、设计、封测和销售,公司产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片。根据说明书,蕊源科技可售芯片型号共1400余款,其中DC-DC芯片共450余款,支持多种电压电流转换、多种开关频率、多种功能模式、多种封装形式,可广泛应用于网络通信、安防监控、智能电力、消费电子、智慧照明、工业控制、医疗仪器、汽车电子等众多领域。2021年蕊源科技芯片总销量达18.75亿颗,其中DC-DC芯片总销量达11.08亿颗。

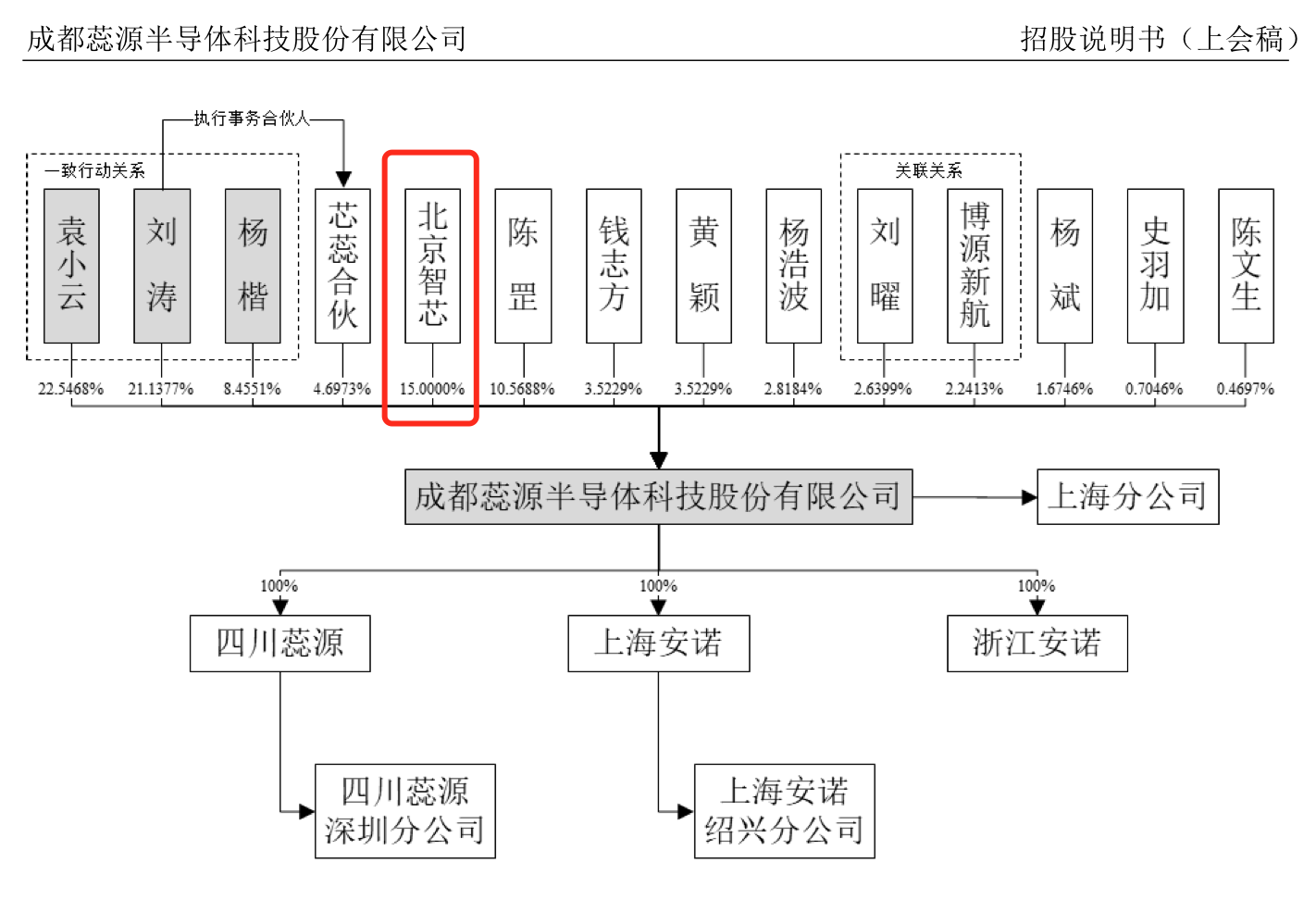

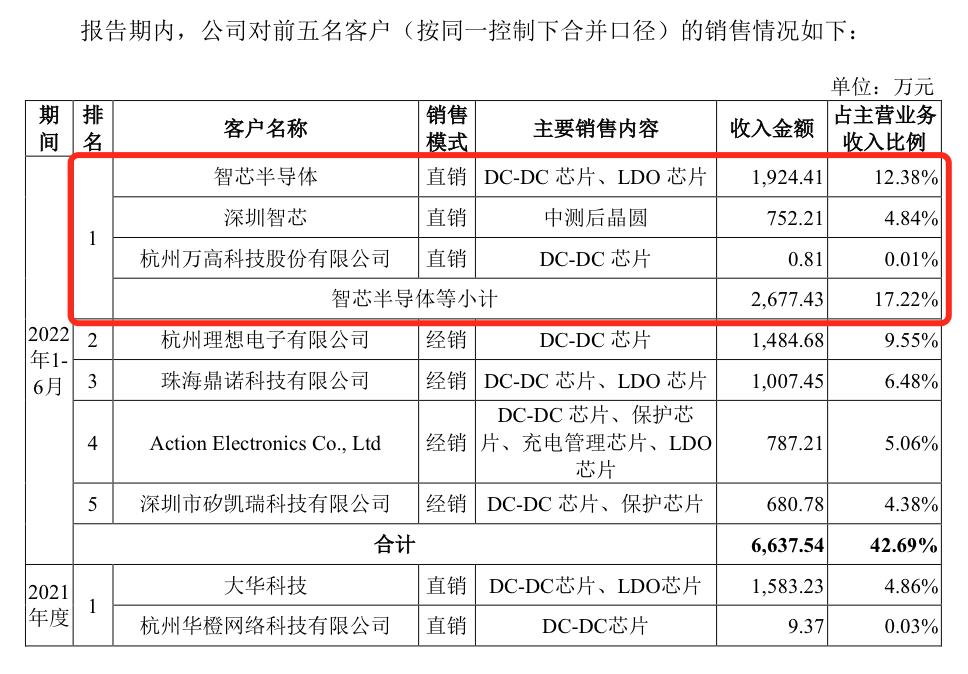

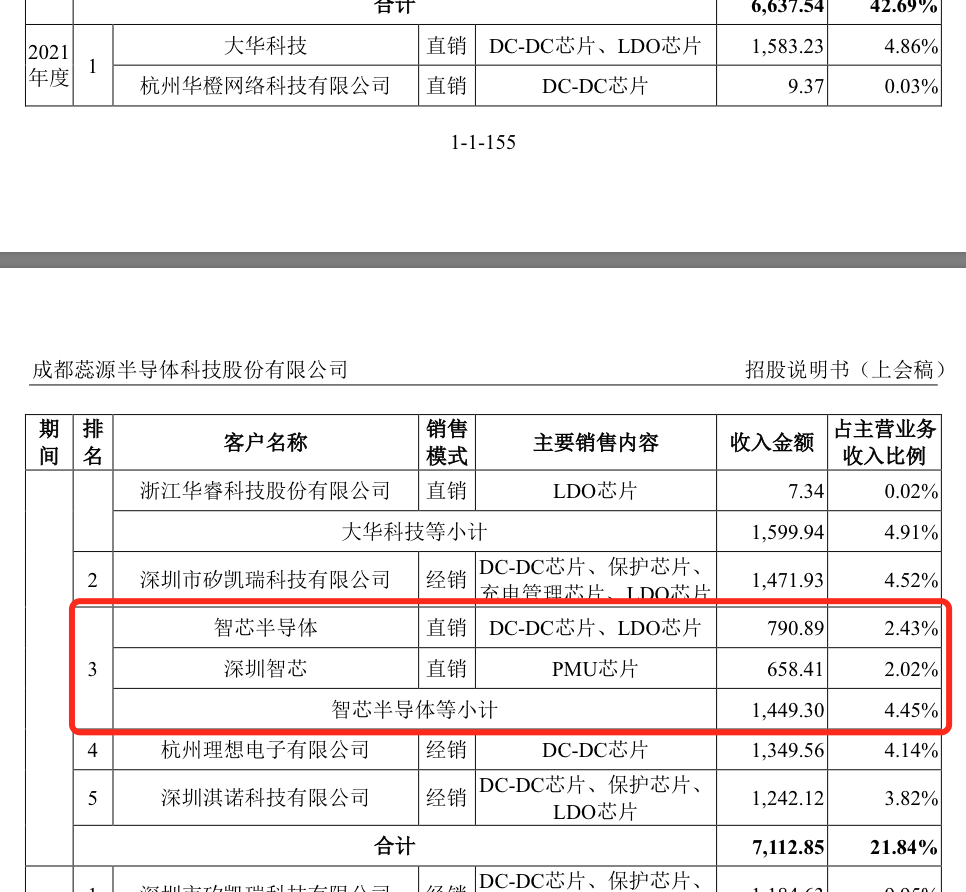

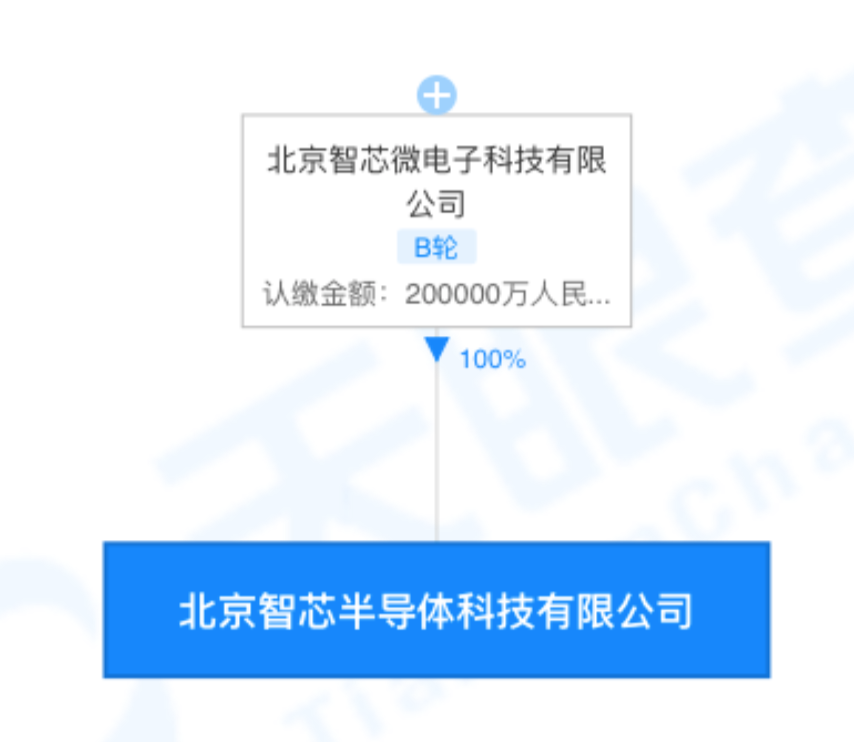

不过在上会中,监管层留意到了公司的第三大股东北京智芯。说明书显示,北京智芯是在2021年6月成为蕊源科技的第三大股东,目前持股15%;但同时,其子公司又是蕊源科技2021年第三大客户、2022年1-6月第一大客户。

资料显示,北京智芯指北京智芯微电子科技有限公司,成立于2013年1月18日,实缴资本64.1亿元,穿透看由国家电网有限公司控制。智芯半导体指北京智芯半导体科技有限公司,由北京智芯100%持股。深圳智芯指深圳智芯微电子科技有限公司,也由北京智芯100%控制。至于杭州万高科技股份有限公司,由北京智芯持有61.4%股份,该公司一度还在新三板挂牌。

从披露来看,2021年第三大客户即智芯半导体等小计的金额为1449.3万元,占到了主营业务收入比例4.45%;2022年上半年智芯半导体等小计金额上升到了2677.43万元,占主营业务收入比例为17.22%。其对蕊源科技的重要性不言而喻。

然而,蕊源科技在2021年和2022年上半年,向该客户销售的毛利率分别为66.42%和57.65%,但蕊源科技同期综合平均毛利率为46.26%和44.8%,蕊源科技销售给此客户的毛利率明显高于平均数。

蕊源科技需要给深交所上市委一个合理的解释,甚至说明公司与北京智芯及其子公司是否存在其他利益安排。

经销比直营毛利率更高

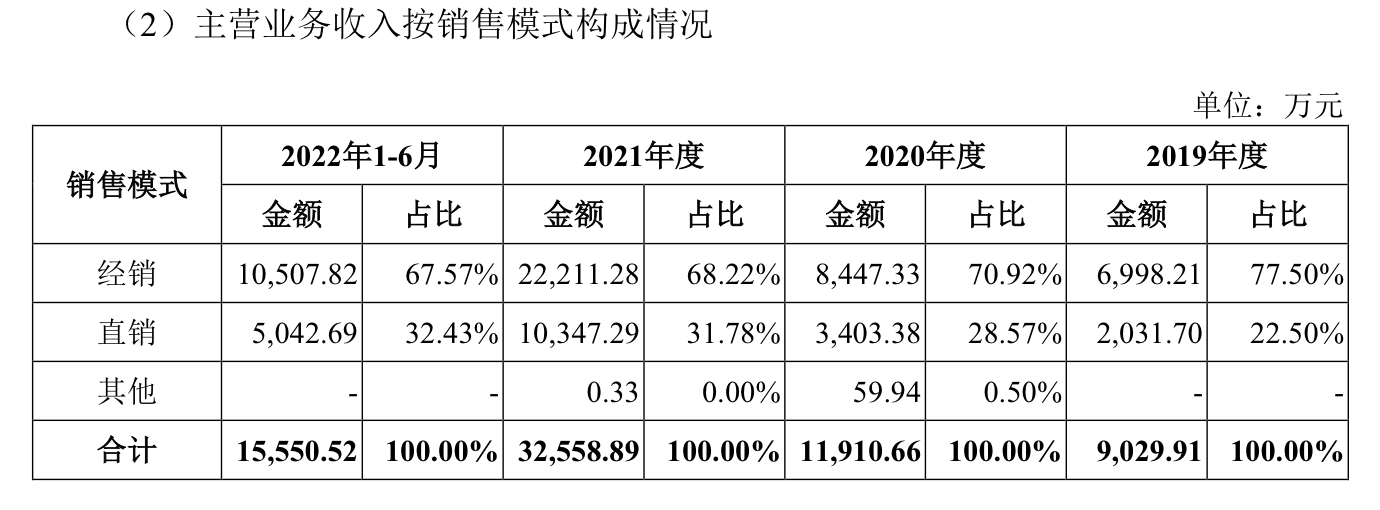

从说明书看,蕊源科技采用“经销为主、直销为辅”的销售方式,报告期内各期,公司经销模式实现收入比重分别为77.50%、70.92%、68.22%、67.57%,占比较高。对于这种销售方式,蕊源科技有解释称主要原因系:

1、公司电源管理芯片广泛应用于网络通信、安防监控、智能电力、消费电子、智慧照明、工业控制、医疗仪器、汽车电子等领域,公司下游存在数量众多的中小型企业,公司销售环节涉及产品推广、客户需求管理、客户对产品认证、发货、售后技术支持、收款管理等流程,公司直接维护数量众多中小型客户的成本较高,采用经销模式可以提升公司产品对需求较为分散的中小型客户的覆盖能力并降低销售环节成本;

2、公司电源芯片产品应用于终端产品的电源模块,客户通常需要采购型号庞杂的其他功能元器件产品,部分终端客户为降低采购成本、提高采购效率,倾向于通过对接少数经销商进行多种类元器件统一采购,采用经销模式可以满足该等客户需求。

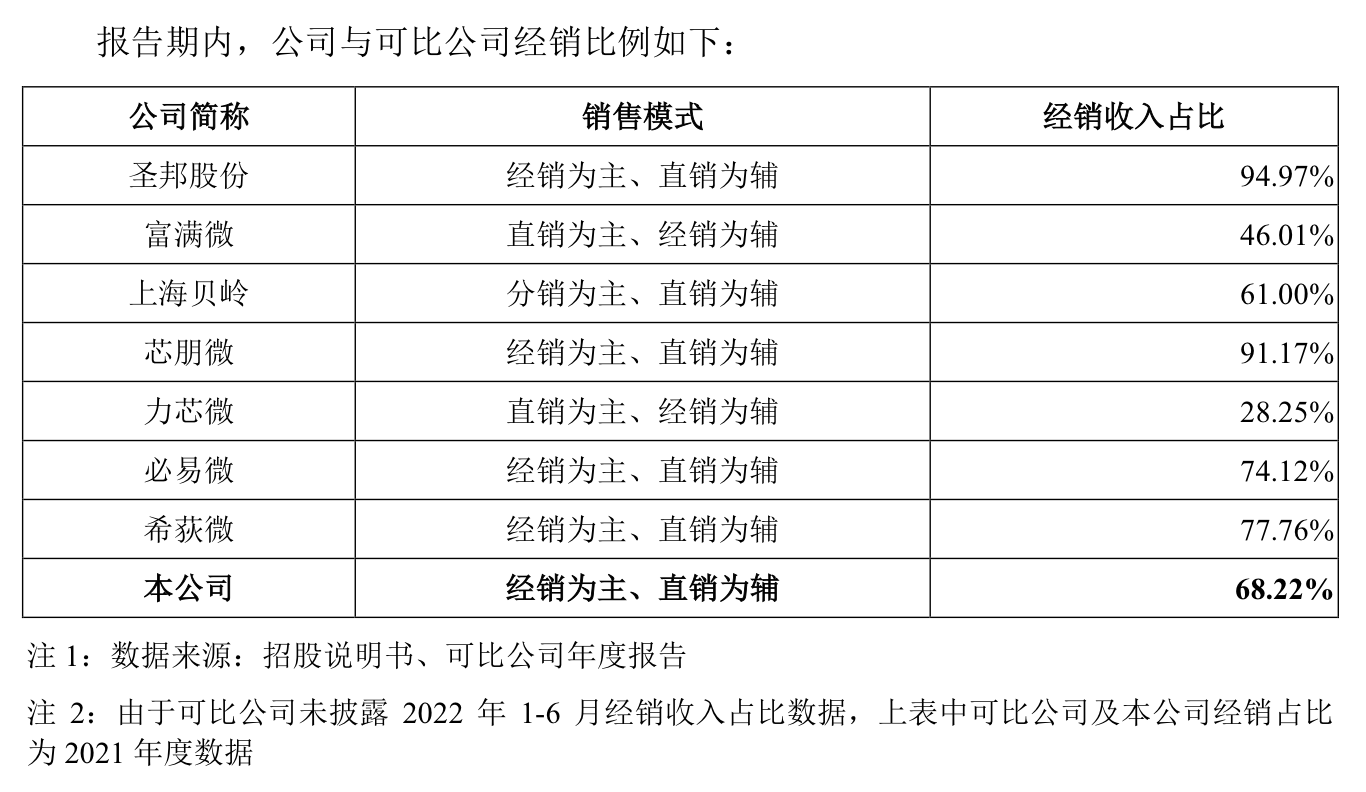

蕊源科技还在说明书中列举了行业里的惯例,不少可比公司的经销收入占比也都较高。

不过深交所上市委留意到的细节是,蕊源科技2021年、2022年前五大经销商与2019年、2020年相比变化较大;部分经销商成立时间较短即成为公司主要经销商;2019年至2021年,经销毛利率分别为27.84%、34.66%、47.73%,直销毛利率分别为25.65%、29.77%、42.83%,经销毛利率高于直销毛利率。

上海沐矽昕电子科技有限公司是2017年9月成立的,该公司2019年便进入到了蕊源科技的前五大经销商名单,且只在名单上待了1年;深圳市浩恩科技有限公司成立于2017年8月,2020年出现在蕊源科技前五大经销商名单中,也仅此一次;另外珠海鼎诺科技有限公司成立于2019年4月28日,目前是蕊源科技2022年上半年第二大经销商。另外芯维尔则系公司前员工崔进实际控制的企业。

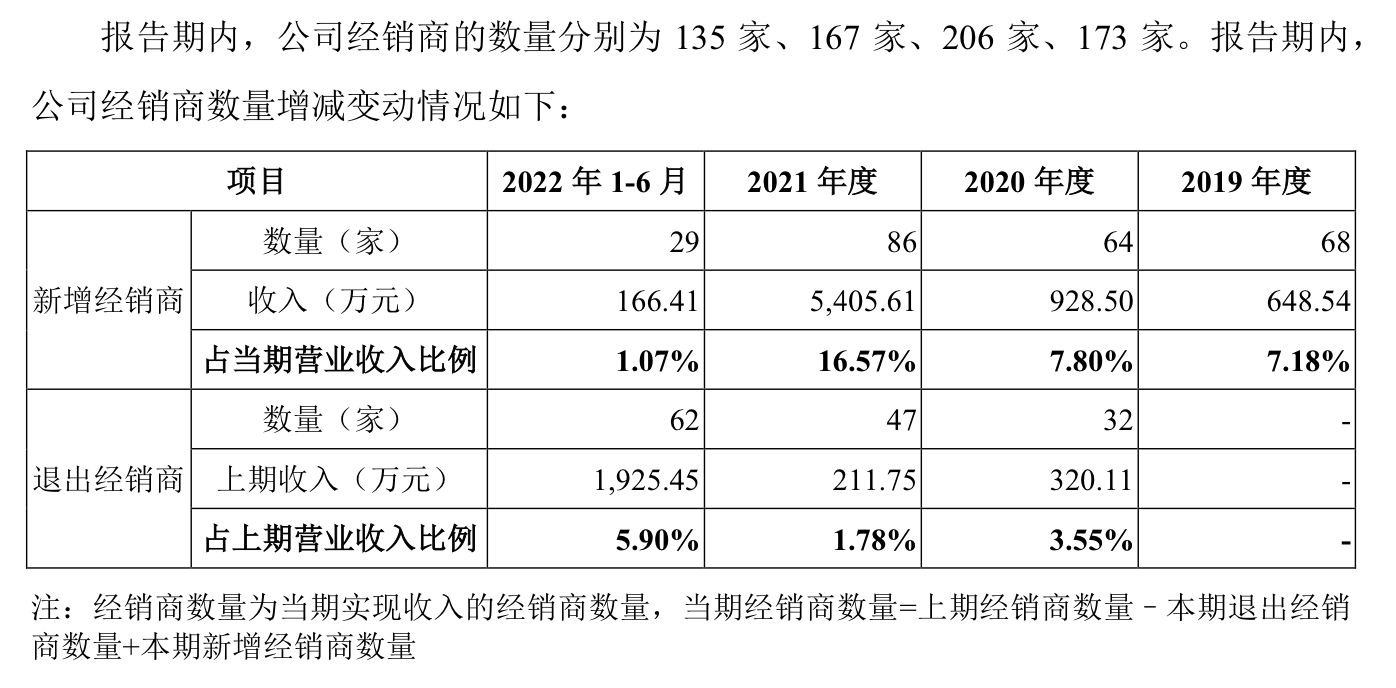

对于经销商的变动,有数据显示,蕊源科技2022年上半年退出的经销商达到62家,新增29家;2021年退出47家,新增86家;2020年退出32家,新增64家。对此公司解释,退出的经销商主要为前期因偶发性、小批量采购形成的经销商客户。

波动的业绩

最后在上会中,深交所上市委还提及到了公司波动的业绩表现。

根据申报材料,蕊源科技2021年营业收入同比增长173.87%,显著高于同期同行业可比公司平均水平,2022年1-6月营业收入同比增长5.97%,低于同行业可比公司平均水平;蕊源科技预计2022年营业收入同比减少3.25%至5.41%,扣除非经常性损益后的净利润同比减少19.23%至22.88%。

针对业绩的波动曲线,深交所上市委要求公司结合下游行业情况,说明报告期经营业绩与同行业可比公司变动情况存在差异的原因及合理性;结合市场环境变化、在手订单等情况,说明期后业绩下滑的原因,是否存在业绩较大波动的可能性。同时,还需要保荐人发表明确的意见。

蕊源科技进一步落实进展如何,上会最终结果如何,还需后续跟踪。