“低价”,在2022Q4及全年财报电话会议上,依旧是京东CEO徐雷提到最多的一个词。

百亿补贴作为京东打响“低价策略”的重要一步,也是本次电话会议上各方关注的焦点。据徐雷透露,百亿补贴上线后的这几天,取得了不错的效果,某些方面已经超出预期。同时,他们计划第一个月整体投入在10个亿左右,这10个亿是京东、品牌商以及平台商家等多方共同投入的营销资源。

财报中的一些数据,或许能够说明京东迫切希望通过“低价策略”打破现有局面的焦虑,究竟来自于哪里?

财报显示,2022年第四季度,京东集团净收入为2954亿元人民币(约428亿美元),同比增长7.08%,而2020年、2021年Q4同比增速为31.43%、22.99%;2022年全年净收入10462亿元人民币(约1517亿美元),同比增长9.9%,2020年、2021年同比增速为29.28%、27.59%。本季度和全年,京东营收同比增速均出现放缓的趋势。而同样是以“低价策略”探索下沉市场的拼多多,最近三个季度的营收增速分别为7.34%、36.42%、65.09%。

此外,京东核心电子产品及家用电器营收增速也在持续放缓。2022年四个季度增速分别是13.8%、-0.1%、7.6%、0.52%。

据媒体报道,2022年刘强东看到三季度数据后曾迅速发起了一场会议,并问高管“别人增长的空间在哪里?为什么我们没有增长?”最后他们得出的结论是:京东在价格上的优势已经丧失。同年10月,刘强东在给高管内部信中称,“随着我们的3C家电业务成功,很多兄弟开始夜郎自大、沾沾自喜,以为掌握了定价权,丝毫不再关注低价优势,这样早晚会成为第二个苏宁。”

曾经通过低价策略,从苏宁、国美手中抢夺市场的京东,此刻面临的依旧是竞争激烈的市场环境。据悉,随着京东提出百亿补贴后,阿里也提出“价格力”战略,但碰上百亿补贴“老玩家”拼多多,二者又将如何突围?

消费市场恢复需要时间

“2022年京东在波澜起伏的环境下砥砺前行。”在财报会议上,徐雷表示,三年疫情刚刚结束,宏观经济正逐步复苏,人口结构发生变化等,都对零售行业产生巨大影响。

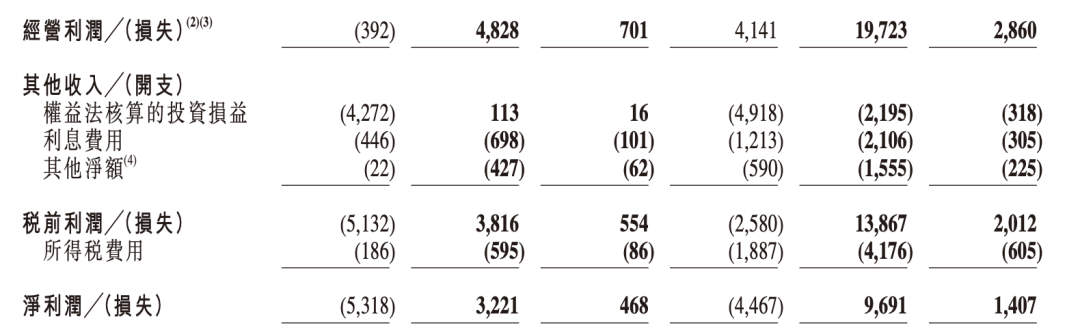

但在此环境下,2022年四季度京东依旧实现了盈利。四季度京东经营利润为人民币48亿元(7亿美元),去年同期为损失人民币4亿元。2022年全年经营利润为人民币197亿元(29亿美元),2021年全年为人民币41亿元。2022年,京东零售不含未分配项目的经营利润率为3.7%,2021年为3.1%。

对于未来消费市场,徐雷保持着谨慎乐观的态度,他认为目前还处于一个恢复期,短期内消费的复苏和节奏不平衡问题还会存在,要完全恢复到疫情前的态势需要时间。“相对来说,下半年应该比上半年会好一些。”

徐雷发现,经历三年疫情后,全球互联网企业的发展和经营逻辑在发生变化。疫情前,企业第一追求是增速,包括流量、用户和业务规模;疫情后是利润和现金流。

基于对大环境的判断,京东内部对业务进行了全面的梳理:一是对短期无法跑通的模式,无法与京东核心业务产生协同,或者无法实现规模效应的业务进行了关停并转。二是在核心业务上推动供应链中台的落地,以品类为抓手,加强运营能力,降低成本。三是业务逻辑回归零售本质,强化用户低价心智。

除此之外,据他观察发现,后疫情时代,消费者生活方式和消费理念在改变,消费结构和消费力也呈现两极化特点:一方面重视商品品质和功能的中产阶级及家庭用户数量不断扩大,另一方面消费者也变得更擅长精打细算,消费需求和消费场景也愈发多元化。

“京东主动做出的策略调整,核心就是为了抓住外部环境深刻变化的时间窗口,在自身取得的高质量发展的基础上,再度回归对降低成本、提升运营效率和用户体验的聚焦和升级。”徐雷称。

从电商大促到天天低价

在财报会议上,徐雷曾表示,过往电商行业价格让利多集中在大促,因此整个行业会有一个现象叫不促不销,而消费者也会有不促不买的惯性。如今京东的低价策略则是希望能够通过调整营销策略,引导用户逐步改变这种购物习惯。从大促的囤货到天天低价的经营理念的转变,去拉动占比相对比较低的日销。

一个行业背景是,2022年双十一,天猫和京东均选择不公布GMV数据。彼时,分析人士认为,受疫情和经济环境不佳的影响,近两年“双十一”GMV增速逐步放缓,电商平台不再单纯追求GMV数据,而是更加关注盈利能力和用户留存等数据。

但核心原因是,无论是电商大促还是日常销售,电商平台的GMV增速似乎都在放缓。据财报显示,京东2022年前三季度活跃购买用户数为5.88亿,同比增长6.5%,创下三年来最低增速;而2022年Q4,京东并未公布具体数字,而是对外称京东日活跃用户数同比双位数增长,零售用户购物频次和用户平均贡献收入(ARPU)继续保持增长势头。

价格补贴虽然能够刺激消费者购物需求,带来数据增长,但招商证券国际研报认为,该计划将影响利润率,在最坏情况下,假设一次性支出补贴费用,以及补贴不带来盈利(但这种情况不太可能),将约占23财年非GAAPEBITDA利润的25%,以及使得EBITDA利润率从3.2%降至2.4%。同时,他们注意到自拼多多在2019年的百亿补贴计划以来,其非GAAP经营利润率因收入规模提升而显著改善。中期表现将取决于竞争激烈程度和消费复苏情况。市场也将等待更多玩家加入竞争,比如阿里巴巴的补贴计划。

对此,徐雷在财报会议上对一位分析师回应称,百亿补贴对利润的影响非常低,我们有信心把控好对公司盈利的影响。

据悉,京东此次推出的“百亿补贴”、“买贵双倍赔”、“天天低价”等不是一次短期、个别品类的促销,而是着眼于零售行业长期的痛点,打造用户体验的重要一环。

在同城零售业务里找新机会

京东同城零售业务在本季度增势明显。

据财报显示,四季度京东小时购延续高增长,GMV同比增长超80%。在入口曝光量显著增长、切换显示城市名和首页吸顶功能推动点击率提升的驱动下,四季度京东小时购重要入口之一的同城频道GMV同比增长超3倍。四季度,京东到家平台营收18亿元人民币,同比增长37%。2022年,京东到家平台总交易额(GMV)达633亿元,同比增长47%,活跃门店数超22万家,同比增长超50%。

2023开年以来,京东在同城零售领域也有诸多布局动作。2月28日,有媒体报道称京东已重启前置仓买菜业务,目的是探索新的商业机会。2月22日有消息称,京东正在低调测试京东买菜项目,意在对标“多多买菜”。据悉“京东买菜”在京东到家上线之初就是一级入口,在去年下半年正式改名为“京东买菜”,并非新推出的频道,也不是在测试阶段。

除了布局买菜业务,在今年春节期间,京东聚合了旗下京东小时购、京东生活、京东到店、京东养车、京东鲜花、京东健康等多个板块,到家+到店结合,打造“超级京城”项目。此举一度被外界视为,要尝试攻入美团本地生活大本营。

对此,徐雷在财报会议上回应称,做同城业务并不是因为同城业务在整个行业的增速非常快,京东在判断一个业务是否参与的时候有几个标准:一是看到了平台上很多用户有即时零售的需求,不去满足是一种用户体验的缺失。二是跟品牌商沟通的时候,发现品牌对同城零售有需求;三是供应链的角度,像产地仓这样的异地发全国的同城零售是一种应该去打造的新型供应链。

但同城零售赛道早已是一片红海,仅以买菜业务为例,京东曾多次上线买菜业务,从自营京东生鲜、京东七鲜、到自营社区团购“京喜拼拼”,都表现一般,最终落寞收场。据媒体报道称,此次上线的京东买菜不再做重资产的自营模式,而改为聚合平台,但美团买菜、叮咚买菜、盒马等友商早已入局且竞争激烈。

此外,对同城零售同样有野心的不止京东,还有正在加速布局本地生活业务的抖音。最近,抖音继上线团购业务后,目前已经在全国18城正式开放外卖业务;在社区团购赛道领域,美团也在加速布局美团优选,同城零售赛道成为各方争夺的战场,竞争环境变得更为复杂,留给京东的新机会和空间似乎并不多。