文丨邢予青(日本国立政策研究大学院大学经济学教授,主要研究方向为国际贸易,跨国企业海外投资和全球价值链,著有《中国出口之谜》(2022)等)

本文基于作者2月13日在君合律所组织的线上讲座演讲内容整理而成,经作者确认。

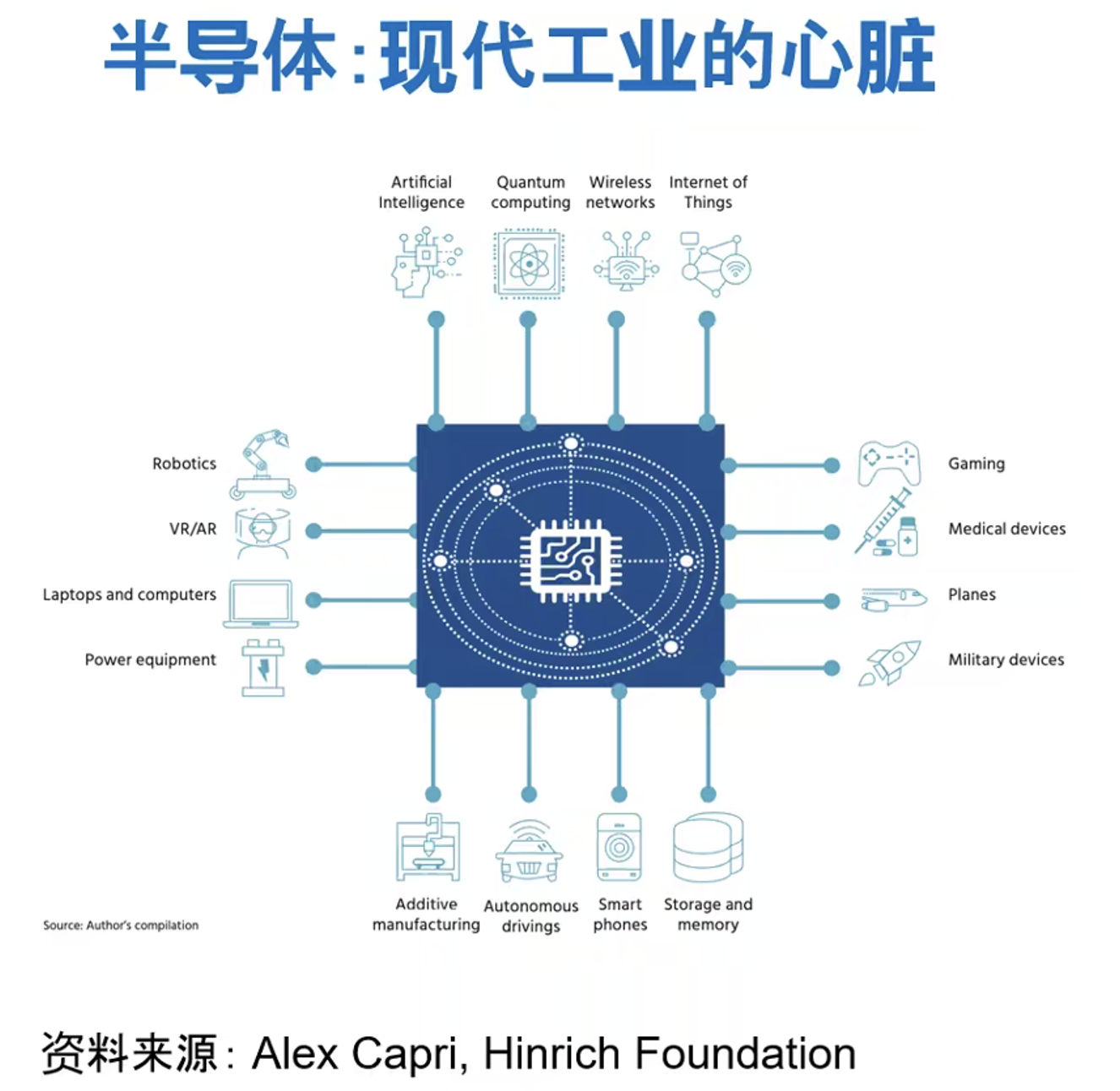

半导体,也就是我们常说的芯片、集成电路,是现代工业的心脏。从下图可见,无论是传统的制造业还是军工业、飞机、医疗,都需要用到芯片;如果我们看未来的产业,像人工智能、量子计算、网络、VR等,都需要用到半导体或者是通俗讲的芯片。离了芯片,我们就马上会回到石器时代,这就是为什么现在几乎所有大国都将芯片看得非常重要,而无论是欧盟、美国、中国还是日本政府都表示要支持芯片产业的发展。

一、美国半导体产业依然处于垄断地位,没有出现所谓的衰退

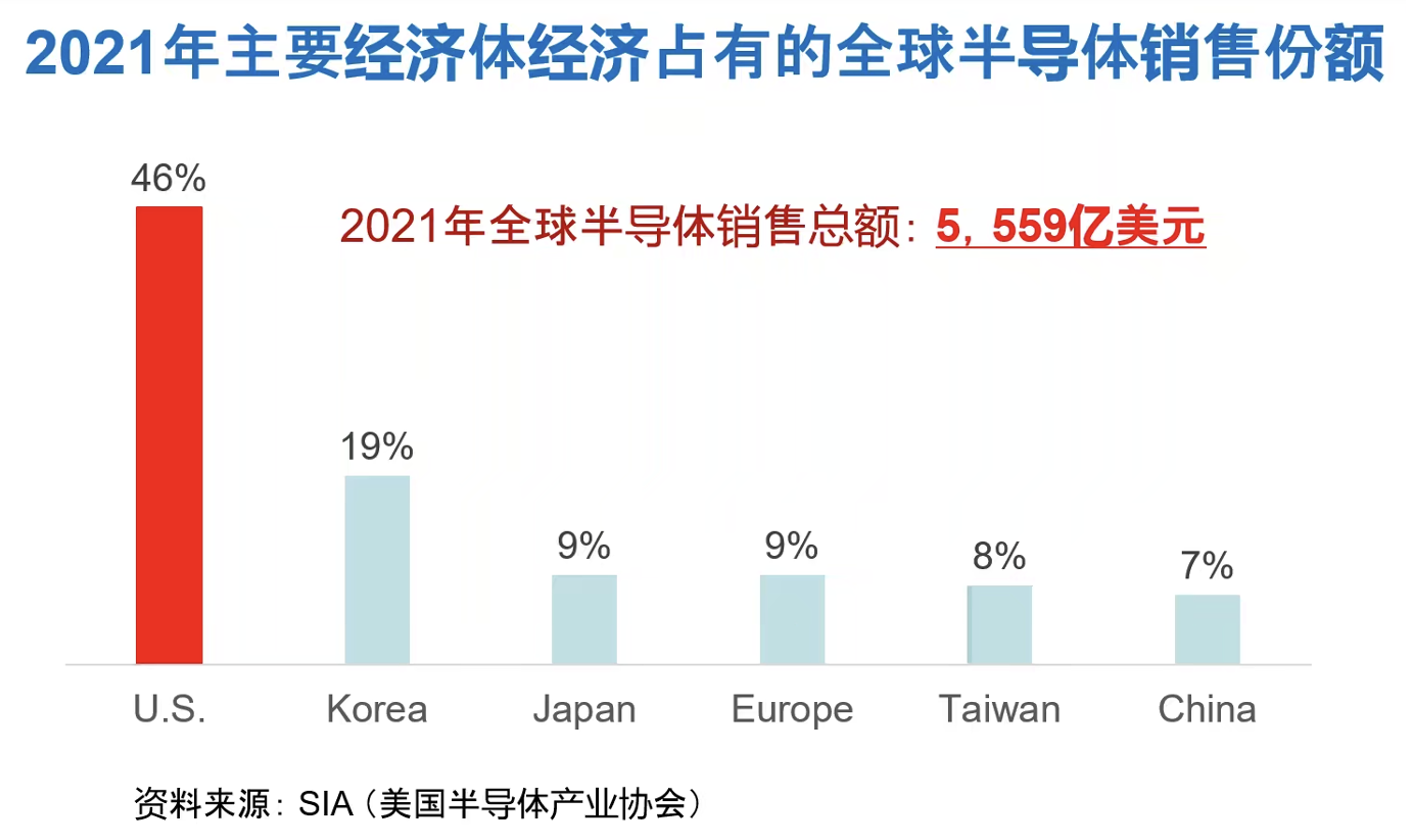

2021年全球半导体销售总额是5,559亿美元,其中美国占比46%。

拥有三星、SK Hynix这种大的半导体产公司的韩国,其全球份额也只有19%;而中国只有7%。美国是中国的6倍之多,比韩国、日本、中国台湾还有中国大陆加在一起还要多。

因此,从销售额上来看,美国依然是全球半导体产业的霸主。美国的半导体产业依然处于垄断的地位,并没有出现所谓的衰退。

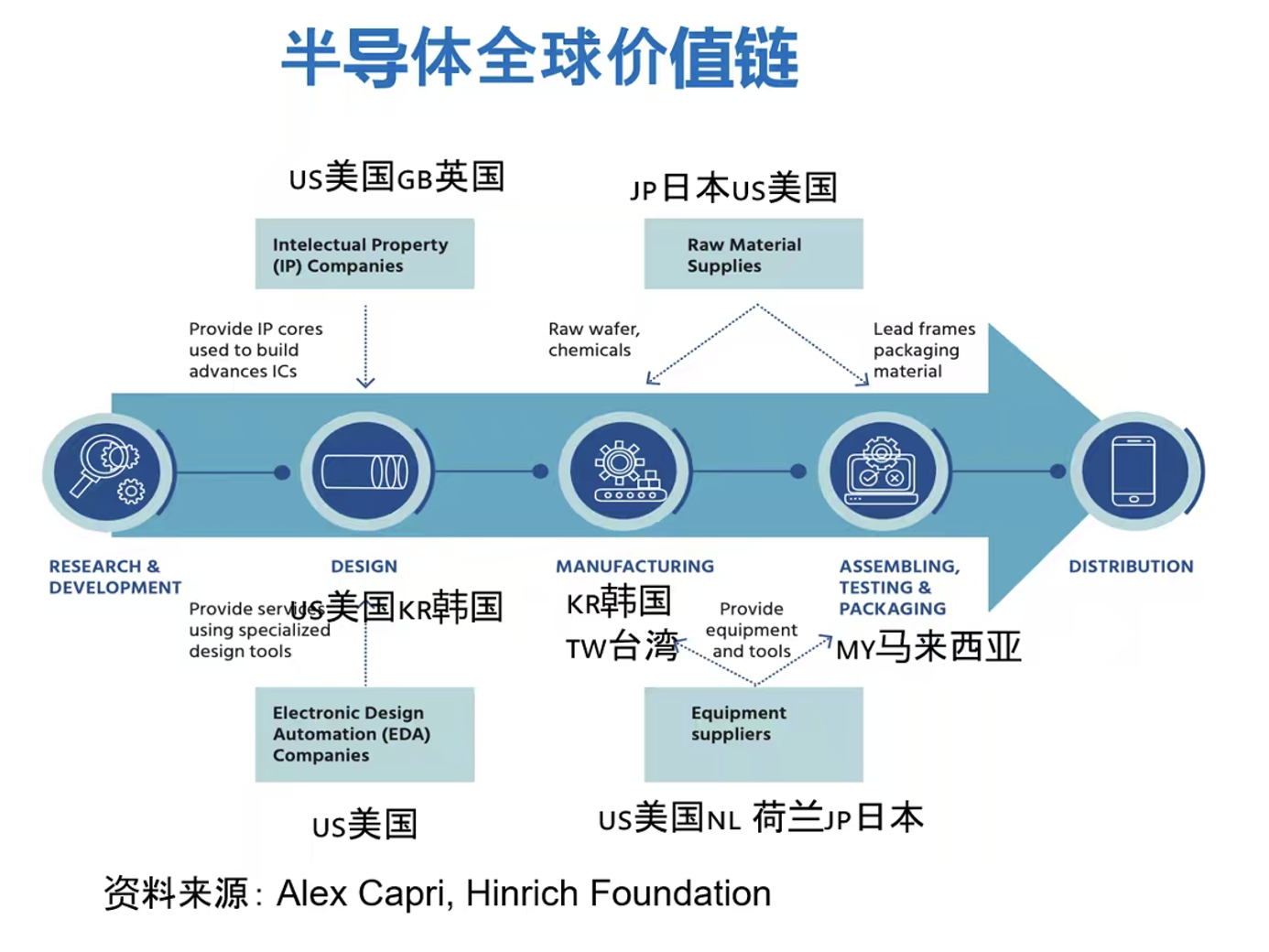

任何一个芯片或者说半导体,如果按照全球价值链进行分解,从研发到最后成为制成品,都可以分成如下具体的过程:研发——设计——制造——组装、测试和包装——销售。这对于我们理解半导体产业全球化或者是理解半导体产业的全球价值链是非常重要的。

半导体的基础研发实际上是科研所、大学所从事的关于物理、化学和电子方面的基础研究。这些基础研究是半导体产业能够发展的理论,属于公共知识。

一旦进入了商业化,半导体制造的第一步是以现有的核心IP为构架的设计。目前主要的核心IP实际上是由美国公司和英国公司控制的,比如说手机芯片以ARM为主流的IP,计算机芯片的核心构架X86,都是英美公司控制的。设计这些芯片,我们需要用到EDA,即电子设计自动化软件,而这些软件也主要由美国的公司提供,而参与设计的,韩国的三星、美国的苹果、美国的英特尔,这些都是大的芯片设计公司。

进入到芯片制造过程,大家就知道像中国台湾的TSMC(全称为台湾积体电路制造公司),还有美国的Micron Technology,还有韩国三星自己的工厂以及SK Hynix。半导体材料则主要来自日本和美国企业。最后进入组装和测试阶段,然后一个制成的芯片被拥有芯片产权的公司销售到全世界。这就是现在任何一个半导体产品或者是一个芯片的全球价值链。

从这里大家可以看到,在制造的过程中,我们需要有荷兰、日本和美国的设备,而材料则来自日本和美国,制造由中国台湾的企业完成,组装有马来西亚、中国的参与,最初的芯片设计美国、英国、韩国都在参与。

显然,半导体产业就是一个全球化的产业,没有任何一个国家能够从头到尾具有全价值链,这是不可能的,也是不经济的。

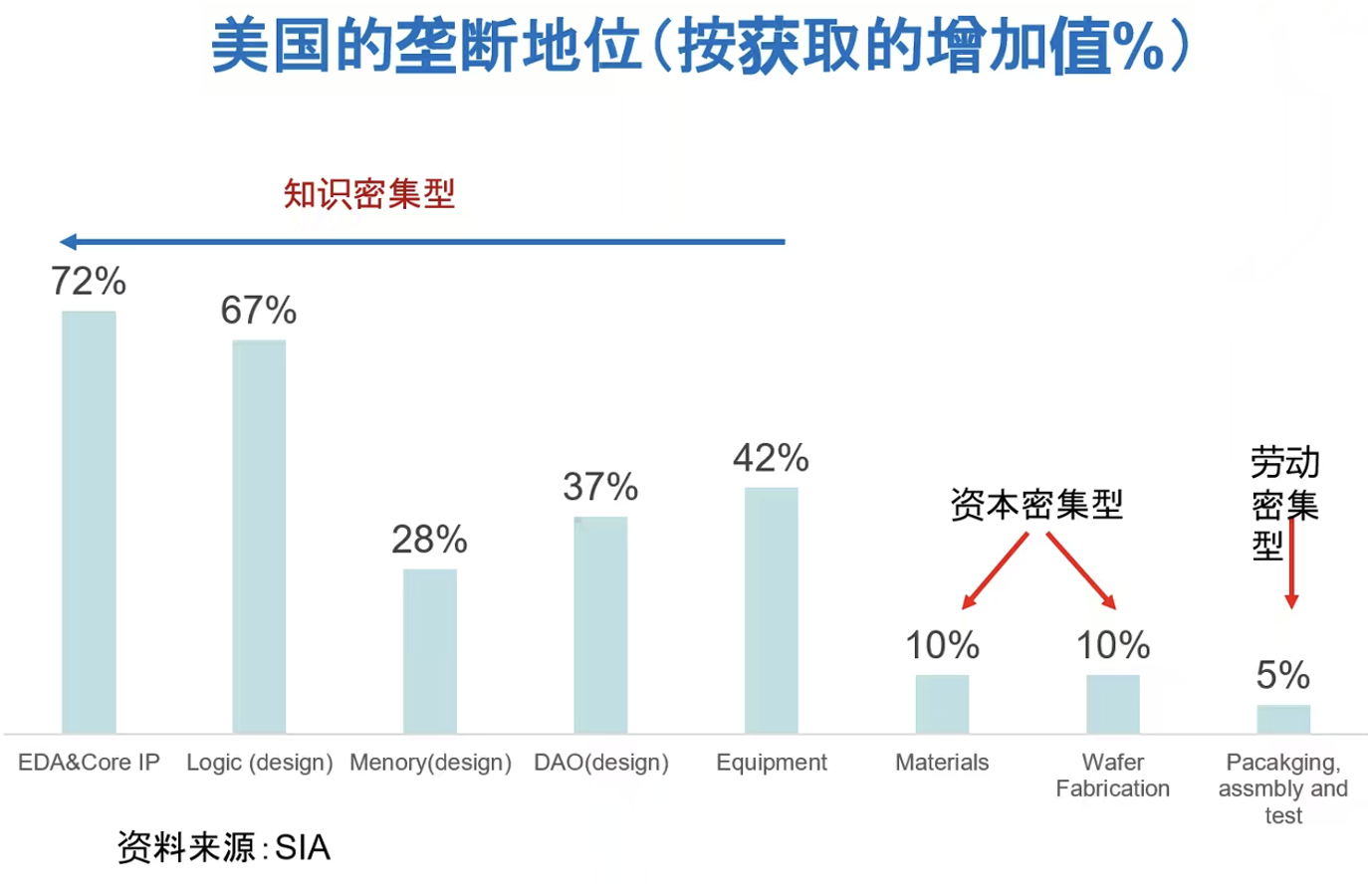

假定一个半导体的全部价值为100美元,然后按照刚才讲的价值链的分布,将每一个过程创造的增加值进行分解,我们就会进一步发现美国半导体公司在全球半导体产业中的垄断地位。比如核心IP产生的附加值中的72%要归于美国;而逻辑芯片的设计的增加值有67%也被美国占据;存储器设计美国占有28%的增加值;其他非逻辑芯片和非存储芯片这类的芯片上,美国拥有设计的37%的增加值;而在半导体设备领域,美国也拥有42%的增加值。

简单而言,美国在半导体产业以知识密集型为主导的工序中,实际上占有垄断地位。美国的弱项是材料,制造和最后的测试与封装。在材料增加值方面,美国拥有10%。在晶圆制造过程的增加值中,美国拥有10%,而封装与测试美国只拥有5%。换句话说,美国的弱势或者说它正在退出的地方是资本密集型和劳动密集型领域,而美国具有优势和垄断地位的是半导体制造的知识密集型领域。

二、从晶圆工厂(fab)到无晶圆工厂(fabless):只有疯狂的亚洲富豪才有晶圆工厂(only crazy rich Asians have fabs)?

半导体制造的传统的方式是设计制造一体化。比如说传统的IBM和现在的英特尔、三星都属于设计制造加销售的一体化半导体企业。半导体制造过程的特点是什么?资本密集型,即它需要巨额的固定投资。

就目前的技术水平而言,一个标准晶原厂的投资大概需要100~150亿美元。制造芯片不仅需要有初期的巨额投资,还需要有维持设备的投资,原材料和制成品储存和运输的成本,设备的资本折旧。其中资本折旧很快,以我们现在用纳米衡量的制造技术为例,制造技术的纳米量级不断减少,就意味着制造厂商不断需要有新的机器,新的光刻机来的投入,这就导致持续的巨额资本投入。因此,在制造半导体这个环节存在着回报低的问题,必须实现大批量的生产才可以保持盈利。

AMD创始人杰瑞·桑德斯1994年在英特尔发展大会上说,“real men have fabs”,当时他很骄傲,因为他认为只有真正有钱的人才能够投资晶圆厂,那些走无晶圆厂道路的企业,比如说像高通或英伟达,都属于没有钱,所以他很自豪地认为只有真正的男人才可以拥有晶圆厂,因为只有真正的男人才有100亿美元去投资或者是才敢投资晶圆厂。

尽管AMD总裁以及英特尔依然坚持这种传统的设计制造销售一体化的战略,但是从1990年后期开始,无晶圆工厂,即fabless,成为了主流。代表企业有Broadcom、英伟达、高通和Xilinx。

无晶圆工厂的好处是什么?它的主要投入是人力资本。和设备相比,人力资本不存在折旧的问题,因为一个芯片设计的工程师,他设计的芯片越多,他的工龄越长,他的经验和知识就越来越多,因此他的价值是不断升值的。

第二,制造芯片需要材料、机器和设备,而设计芯片不需要。一款芯片一旦设计完成,即使它花费了5个亿或者是10个亿美元,但如果能够按照同样的设计制造出5个亿或者10个亿片芯片,每片芯片使用同样的设计构架,它的边际设计使用成本是零。当芯片卖得越来越多,每一个芯片的设计成本就会趋于零。如果你设计一款芯片的全部投资是一个亿美元,如果你能够把这款芯片卖掉一个亿片,1个芯片的设计成本就只有1个美元,如果你能够卖到10亿片,你的每片设计成本只有0.1个美元,这就是为什么这种fabless变得很流行,因为它的无形资产或者人力资本的投入的回报,可以通过全球的市场达到几乎无限大的地步。

因此我个人认为美国在半导体制造业的“所谓的衰退”,是追求高回报的自然选择,并非衰退迹象。美国现在担忧半导体制造份额下降,属于“冠军忧郁症”。

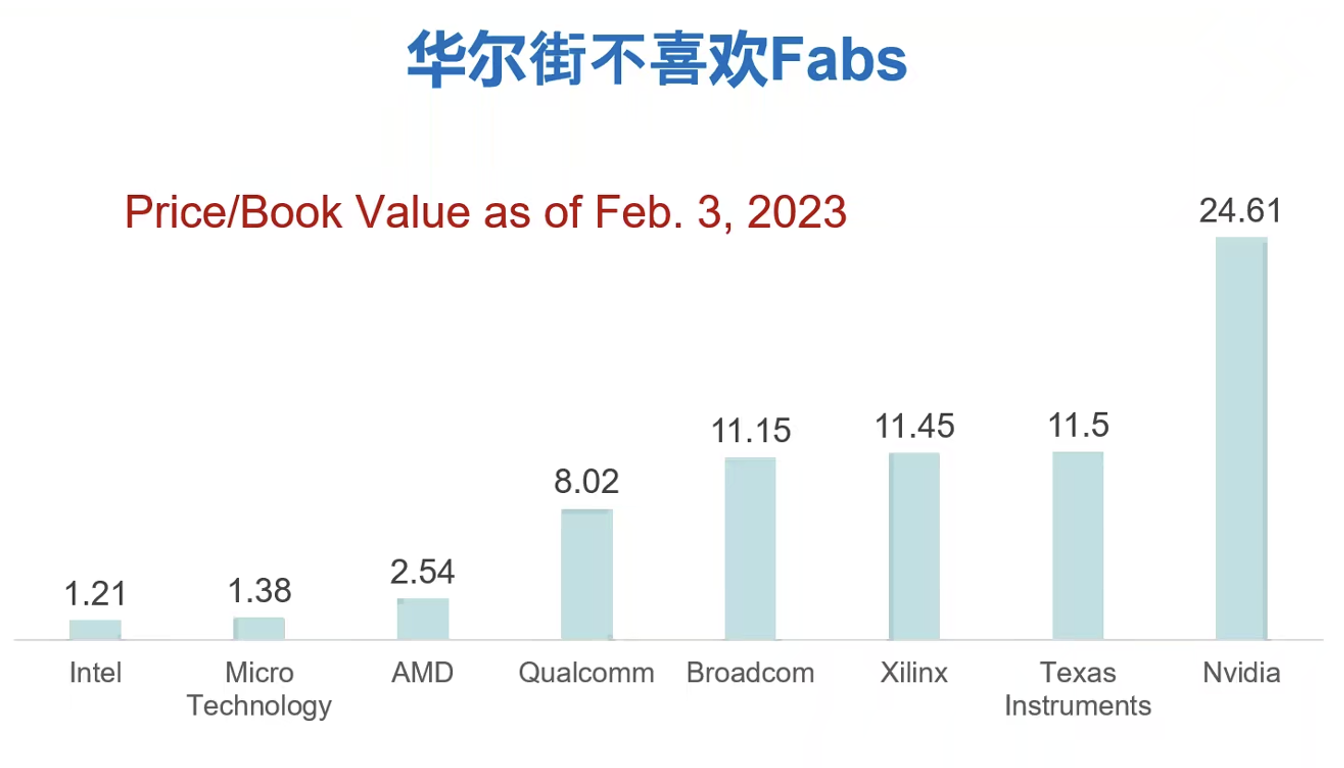

从美国半导体企业的股价也可以看出,华尔街不喜欢fabs。英伟达是典型的fabless,它的股价和账面价值(book value,公司资产减去无形资产,再减掉负债)的比值是24.6,而垄断PC中央处理器的英特尔只有1.21。这个比价越高,意味着公司被投资者的估值越高。即使比英特尔小很多的AMD,它的估价也是2.54,都高于Micron Technology和英特尔,因为后面两家公司都拥有自己的晶圆工厂,属于重资产。有一个华尔街著名的投资公司叫3rd Point,它在英特尔大概有10亿美元投资,它就要求英特尔把制造工厂甩出去,并且它也多次要求索尼把感光芯片产业卖出去——索尼的感光芯片在全球市场份额是50%。 这个投资公司希望索尼变成一个以IP为核心的纯娱乐公司。因为它认为索尼是一个被市场低估的日本高科技公司。

简单而言,华尔街不喜欢半导体制造业或者拥有fab的半导体企业,这实际上导致了美国半导体企业今天是以fabless为主流的局面,但这并不意味着美国在半导体制造上的失败。

那么,亚洲特别是东亚的国家,则瞅准了美国的半导体公司不愿意进入的这一部分,就是半导体制造环节进入半导体产业。

这儿我引用一句话,叫“only crazy rich Asia have fabs”(只有疯狂的亚洲富豪才拥有晶圆厂)。这句话来自高通一位高级副总裁。2019年我应邀在美国加州大学参加一个会议的时候,专门讨论,地缘政治是如何影响未来生产链或者价值链的时候,这位高通副总裁非常自豪地说了这句话——只有疯狂的亚洲富豪才投资晶圆厂。他这句话是借鉴了新加坡的一个电影,《疯狂亚洲富豪》(Crazy Rich Asians),那里面就讲疯狂的亚洲富豪是如何花钱的。

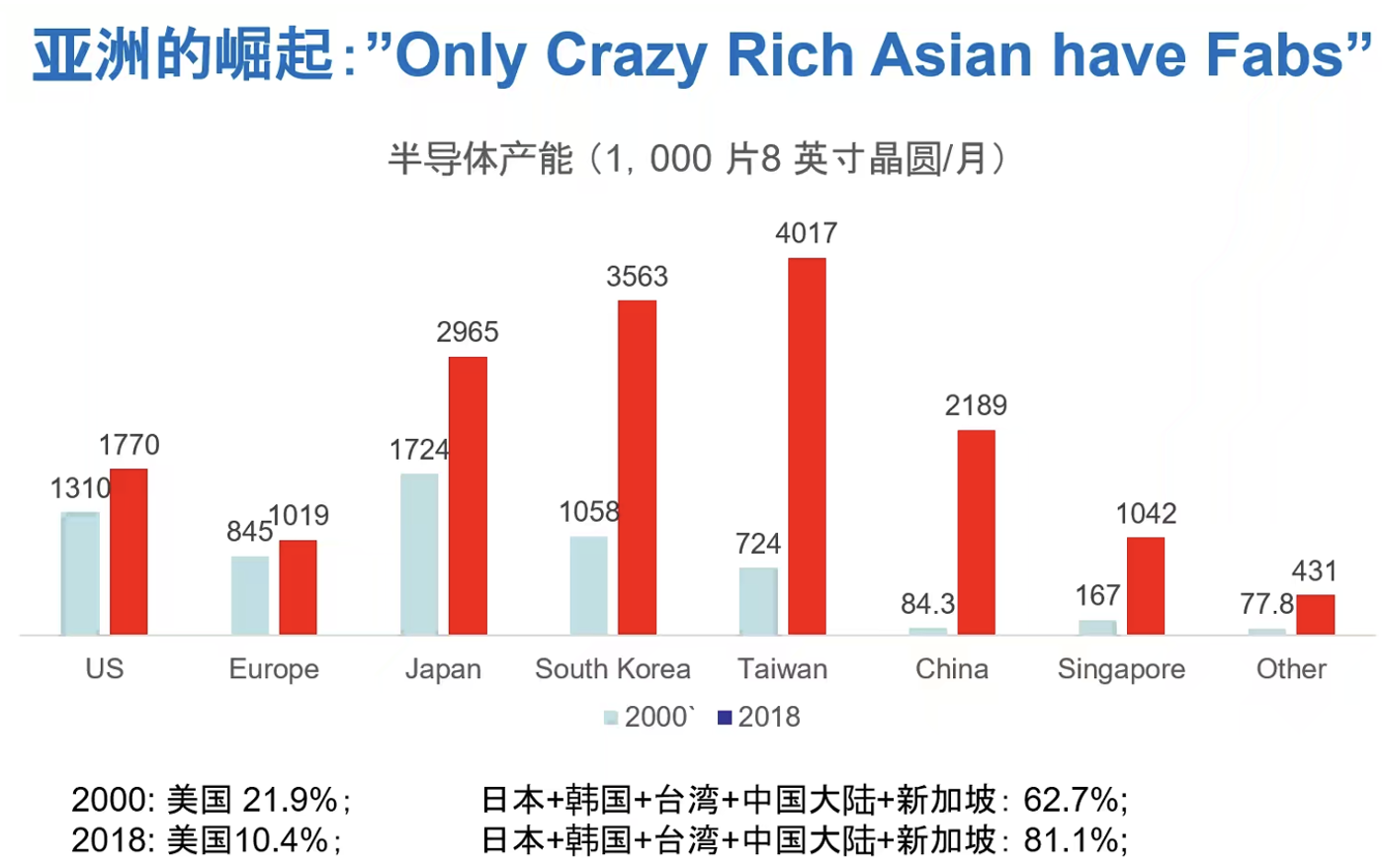

从下图2020年和2018年整个晶元生产能力在美国、欧洲、日本、韩国、台湾、中国、新加坡和其他地区的增长,可以看得很清楚,在2000年的时候,美国8 英寸晶圆的生产能力大概是130万片/每月,而到了2018年,美国能力也增加了达到170万片,但是占全球生产能力只有10.4%。

相比之下,东亚--日本、韩国、中国台湾、中国大陆、新加坡在2000年的时候,占全球晶元生产能力的62.7%,而到了2018年这一比例达到了81.1%。因此目前半导体制造过程可以说几乎集中在东亚或者是被东亚垄断,因为东亚国家很有钱,也愿意花钱。

三、从日本到韩国再到中国台湾——芯片产业政策可以说是成功的

现在,美国又开始要搞产业政策。很多人说,美国的产业政策一定会失败的。但其实并不尽如此。

一个国家的产业政策如果要成功,基本上需要三个必要条件。第一,该产业要有规模效应,就是当你生产的越多,成本就会越低。第二,这个产业需要面临一个非常巨大的市场,否则最初的巨额投资无法收回。第三,这是很重要的,技术不确定性非常小。我们知道这个产业需要的技术是什么,它并不是说是一个未知的地方。

如果我们回忆一下历史,空中巴士就是一个非常成功的产业政策的案例。欧盟从上世纪60年代开始,投资支持空中巴士,从2000年以后空中巴士终于开始盈利,现在在大型客机领域和波音形成了双雄。

如果我们回忆一下东亚、日本、中国台湾、韩国以及现在的中国大陆,在半导体产业的成功,其实也有产业政策在背后的支持。

从理论上也有经济学家证明了产业政策在一定的情况下是可以成功的。1984年Brander和Spencer在Journal of International Economics上发表了一篇文章,名为Export subsidies and International market share rivalry。该期刊是国际经济领域最权威的学术期刊,而这篇论文是该期刊发表的所有文章中至今引用率最高的一篇。

这篇文章证明了在一个不完全竞争的市场上,一个政府如果对自己的企业进行补贴,在全球竞争的时候,受补贴的企业可以从自己的对手中获得市场份额,最终提高整个社会的福利。

我们现在回忆一下东亚国家产业政策在它们的半导体产业发展中的角色,就可以发现产业政策实际上在这些国家半导体产业刚开始的时候,起到了非常重要的作用。比如日本,日本有许多产业政策,这是公认的。1976年到1979年,在通产省的指导下,富士通、日立、三菱电机、NEC和东芝组成了大型集成电路技术研究会。他们总共的研究经费是700亿日元,其中通产省提供了290亿日元。现在看来这个数额很少,但在当时是非常多的。相当于当时日本全体半导体研究经费的一半。这个政策很成功,使得日本在动态存储器上迅速取得了进步。而在此时期间,日本政府对半导体产业的科研资助达到了整个产业研发开支的22%。因此在1981年,日本在全球64k DRAM的市场份额几乎达到了70%,美国的市场份额大幅缩小。DRAM是英特尔发明的,半导体也是美国发明的,结果日本的崛起导致1985年英特尔彻底从DRAM市场退出,而美国和日本开启了半导体的贸易战。

现在,韩国半导体产业如日中天。1984年之前,韩国在全球半导体存储器市场中的份额为零;1998年,三星、SK Hynix(隶属于与现代集团)和LG在DRAM市场的份额达到37%,超过日本。在韩国战后的工业化发展过程中,韩国政府对三星、现代这些大财团的资助可以说是非常大的,主要的资助就是提供廉价的资金,政府主导的政策贷款曾经占到韩国大银行贷款余额的60%。另外,财团还可以动用内部资金,利用盈利企业利润来资助其他亏损企业或者刚开始需要巨额资金的企业。例如,1983年当三星最初进入半导体市场,三星集团它获得的资金相当于它全部销售的300%。

在中国台湾,TSMC现在是最厉害的晶元代工厂,但是TSMC的产生,也得益于一个叫工业技术研究院的官办研究所。工业技术研究院成立于1973年,实际上是中国台湾政府全资资助的研究所,主要从事半导体的技术引进,研发和科技人员的培养。该研究所在1979年孵化出联华电子,最初投资的2,000万美元,49%来自于台湾政府。联华电子现在是世界第三大晶元代工厂。1985年台湾政府又邀请时任德州仪器副总裁的张忠谋回到了台湾。张忠谋一直想办一个替别人生产芯片但不设计芯片的工厂,但是在美国他无法拿到资金,所以有人说实际上是台湾政府给他开了一个没有限额的支票来支持他做。TSMC的初始投资的2亿美元,相当于当时总投资的40%也是来自台湾政府。TSMC的成立,开启了全球半导体产业的无工厂时代。

中国从2014年到2020年在半导体领域也投入了巨资。在产业政策方面,中国也发布了国家集成电路产业发展推进纲要(2014)等。另外,中国长江存储的闪存尽管占全球实际份额并不高,只有3.9%,但我认为目前为止它很成功,为什么?因为苹果公司在几个月前曾经计划在iPhone14中使用长江存储生产的NAND。在手机制造方面,闪存现在几乎是由韩国和日本垄断。如果中国的长江存储能够成为iPhone14闪存的供应商,它就打破了这种垄断,这会大幅提高中国在iPhone中的增加值。根据我的估算,如果长江存储能够提供闪存给苹果手机用,中国在一部iPhone中的增加值就会达到35%。换句话说,全世界人每买一部iPhone,其中1/3的增加值实际上是来自于中国的企业。

四、如何看待美国芯片法案(CHIPS)

美国芯片法案的出台,按照我的看法,实际上是中美两国大国竞争的产物,为什么?刚才已经讲过,东亚产业的崛起,背后都有政府看得见的手,因此美国政府认为,你们都在用产业政策来支持半导体产业,美国也要做,要不然美国就会失去半导体产业的主导地位。

刚才也提到了,半导体是未来工业的心脏。美国认为如果半导体产业在美国衰落,那么美国作为一个经济大国或军事大国的地位就会衰退。这其实是“冠军忧郁症”的一种表现,前面已经讲了,美国公司获得了全球半导体市场几乎50%的销售额,并且几乎垄断了半导体产业的核心技术和设计软件。半导体制造这种高资本投入低回报工序,是美国半导体企业自愿退出的。

美国半导体法案CHIPS的英文全文是,Creating Helpful Incentive to Produce Semiconductor for American Fund。CHIPS的基金总额是527亿美元,很多人认为它规模太小了。 其实这个基金是要起一个杠杆作用。首先企业必须要在美国投资建厂,美国政府才会根据企业的投资规模进行补贴。如果美国政府能够对企业投资于半导体制造的资金提供25%的补贴,这个法案实际能够撬动2,000亿美元的投资,所以规模是非常巨大的。

该基金的第一目的是要增强美国的制造能力,第二是要加强美国半导体的研发,第三是吸引国际半导体供应链向美国转移。所以总的来说,它的目标就是要保持美国在半导体产业的领先地位,加强半导体产业的韧性,加强它的安全性。

还有一个目的是要应对中国的崛起。白宫曾发表过一个关于CHIPS法案的简介,这个简介的标题就提到要对抗中国(counter China)。为此法案中有一条护栏条款,规定如果一家企业接受美国政府的资助,在10年之内不可以在中国投资半导体产业。

除芯片法案之外,美国已经对中国的半导体产业实施了一系列的制裁。半导体产业实际上就是中美技术脱钩的一个非常具体的领域。我个人认为,半导体产业目前是中美技术脱钩的最前线。美国的主要策略是对中国企业禁运高端AI芯片。 AI芯片做的好的公司,一个是AMD,还有一个就是英伟达。现在美国政府禁止他们向中国出口这方面的芯片。

第二是禁止中国企业使用EDA软件,因为现在设计半导体,特别是复杂的半导体,必须用EDA软件。而美国企业在这个领域具有垄断地位,所以美国试图通过禁止使用EDA软件来阻断中国的芯片研发。另一个是对中国禁运美制半导体设备,阻断中国高端芯片制造业的发展;还有禁运半导体设备零部件,阻断中国半导体制造设备产业的发展。

美国政府在半导体产业与中国的基本竞争策略,就是自己要跑得很快,让中国跑得很慢,甚至不跑。

业界对美国芯片法案的反应如何?在美国国内,英特尔已经宣布要投资1200亿美元,Micro Technology要投资400亿美元,德州仪器计划投资300亿美元, 三星要投资170亿美元,台湾的TSMC要投资70亿美元,高通和Global Foundries计划投资42亿美元,可以说CHIPS带动投资的效果很大。

这里我想强调的一点是,当我们从全球价值链的角度来看半导体产业的时候,我们会发现其实它真正的主导企业,就是拥有芯片设计能力和芯片品牌的这些企业,而这些企业几乎都是美国的大公司。这也就是为什么尽管美国制造成本高,但是半导体制造厂商还是要到美国去设厂(当然,美国政府利用CHIPS法案,通过补贴和减税这种方案来降低它们在美国生产的成本)。例如,苹果、高通,还有英伟达这些大公司,它们是TSMC、 Global Foundries,或者是台湾的台联电子的主要客户,这些制造厂商要跟着自己的客户走,这也是它们在美国不得不设厂的一个重要的原因。

其实,在利用产业政策支持半导体产业方面,美国并不孤独。欧盟也有自己的半导体法案,补贴金额460亿美元;日本投入金额不多,40.2亿美元,但只要企业在日本设工厂,日本政府就保证补贴50%的投资;韩国通过抵税的方法,希望能够在2030年前在半导体产业吸引4500亿美元投资;印度也在加入,虽然印度的制造业实际上很差,但也要提供300亿美元的补贴,力图实现芯片的自给自足。

我们现在面临的局势,我认为,是from fabless to fabs everywhere(从无晶圆工厂到到处都是晶圆工厂)。也许我们现在应该说的是,real nations have fabs,即一个国家认为自己是“真正的国家”就必须经营自己的晶圆工厂。

那么,我们为何现在面临这样一个状况呢?全球价值链的发展,让每个国家按照自己比较优势在同一个产业/产品上进行了分工。但这种分工是以信任为基础的,而现在由于地缘政治的冲突和不信任的加大,导致所有的国家都认为,为了保证我们自己能够在未来拥有生产现代工业心脏的能力,就必须投资芯片厂。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)