记者|赵阳戈

开源证券保荐,2014年便挂牌股转系统,2022年12月19日和2023年1月30日连续2次“面试”的天松医疗(430588.NQ),最终没能打动北交所上市委,以“不符合发行条件、上市条件或信息披露要求”的结果,匆匆结束了登陆北交所的计划,成了兔年首家被否案例。看看监管层都问了公司些什么问题?

经销模式被反复问及

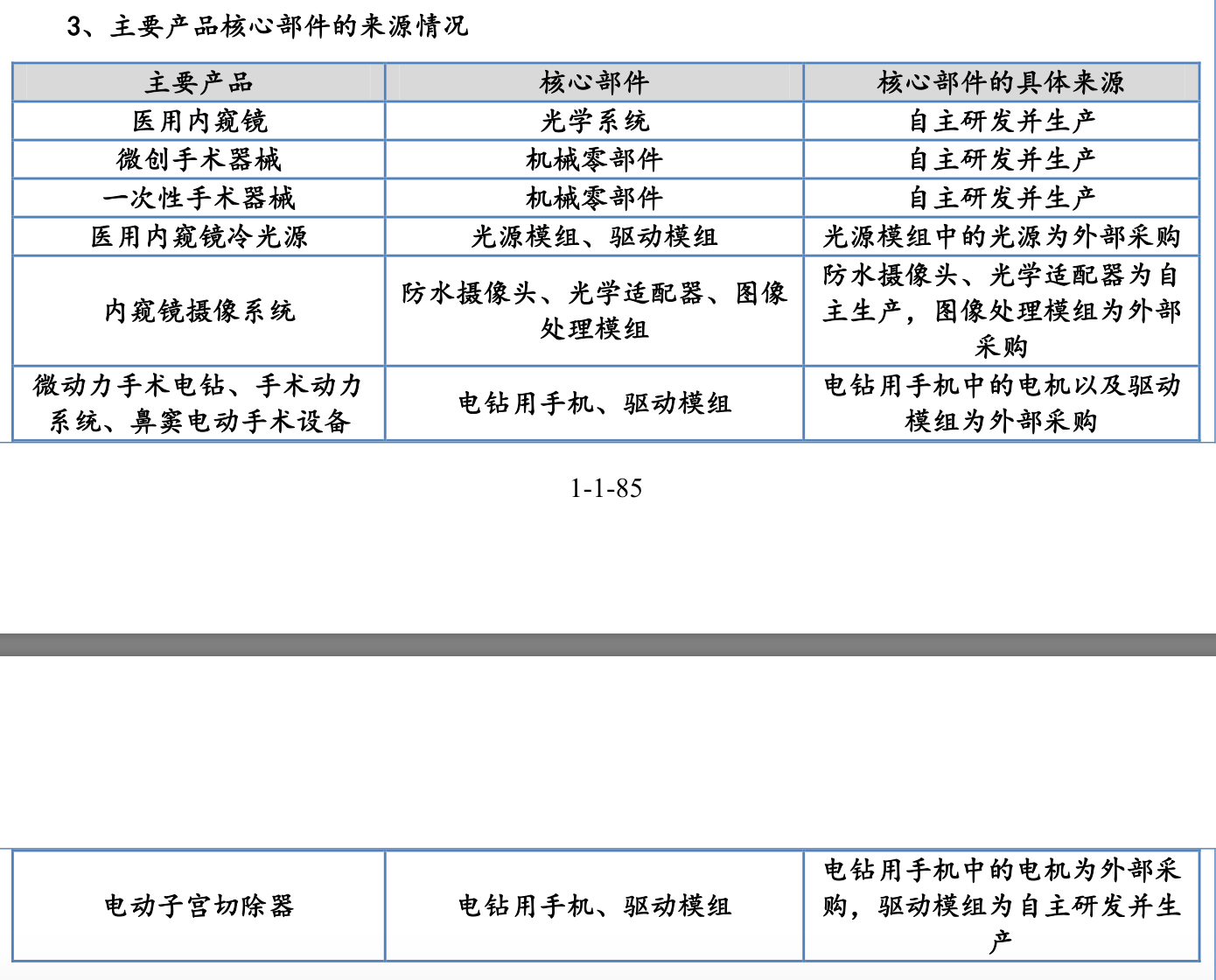

据悉,天松医疗主营围绕内窥镜微创医疗器械展开,目前生产的各种硬式医用内窥镜及配套微创手术器械达数千余个品种和规格,可广泛应用于耳鼻喉科、腹部外科、泌尿外科、肛肠外科、骨外科、神经外科、胸腔外科、妇科等科室的临床诊断和微创治疗。从披露来看,公司产品部分核心部件还源自外部采购。

2022年6月28日,天松医疗获得受理,2022年7月20日进入到问询环节,2022年9月28日因财务报告到期补充审计事项申请过中止审核,2022年10月28日消除中止审核情形,2022年12月19日北交所上市委2022年第84次会议上录得“暂缓审议”,2023年1月30日再上被否,天松医疗一路走来也不好过。

从两次审议的情况来看,天松医疗的经销商模式成了拖累。

根据说明书,天松医疗的销售模式可分为经销、直销、维修以及贸易四种模式,其中产品销售主要采用经销模式,其中公司产品的销售主要采用经销模式。报告期内(2019年至2022年上半年),天松医疗通过经销模式形成的收入占公司产品销售收入的比重分别为80.90%、80.80%、80.85%、84.07%。

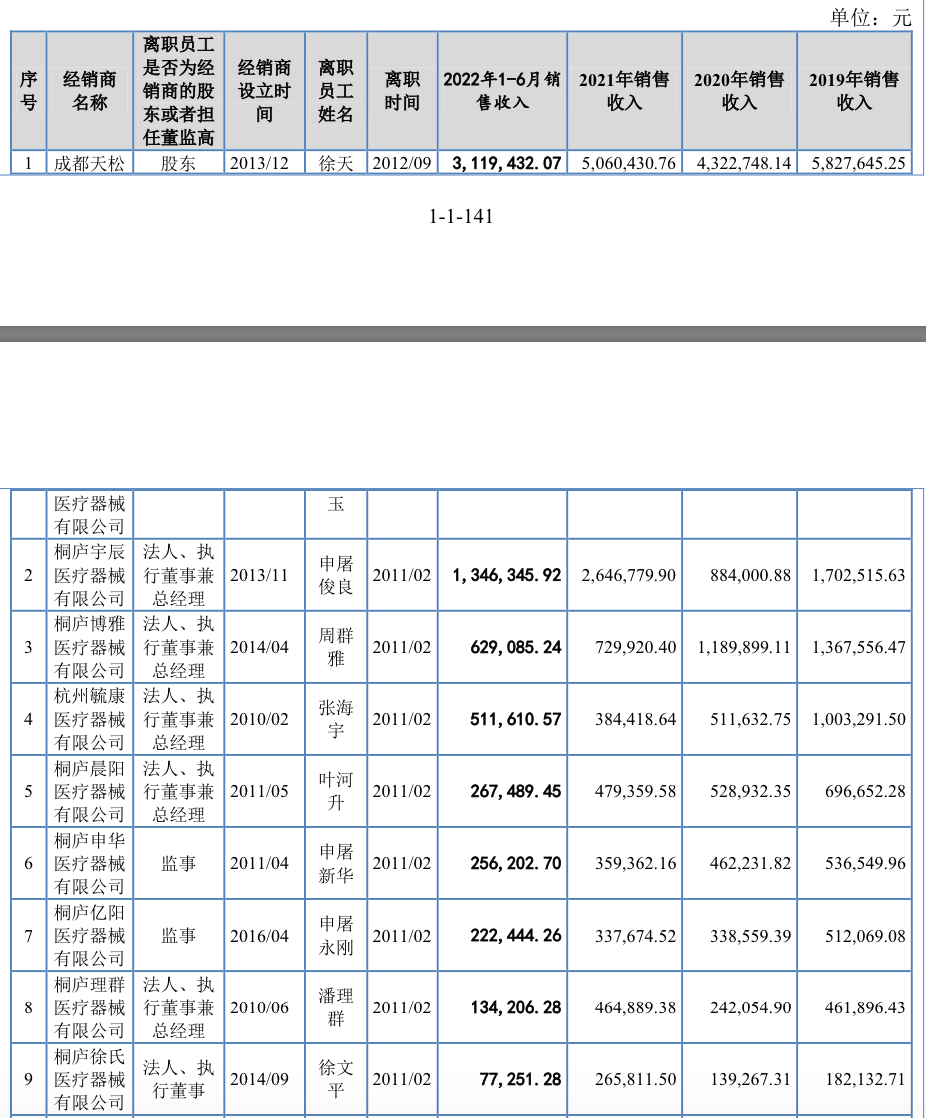

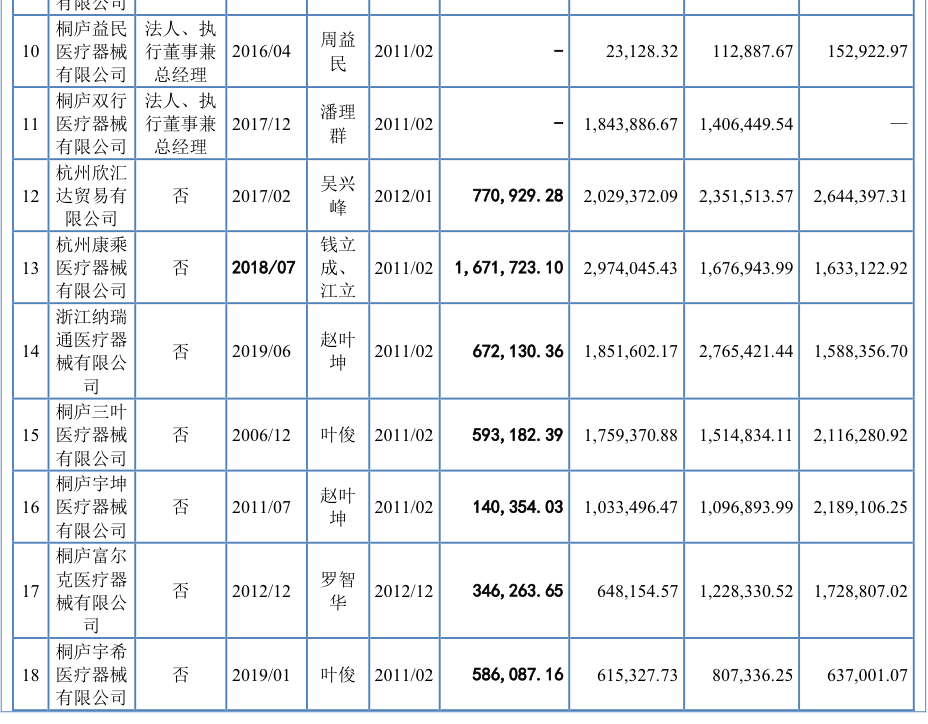

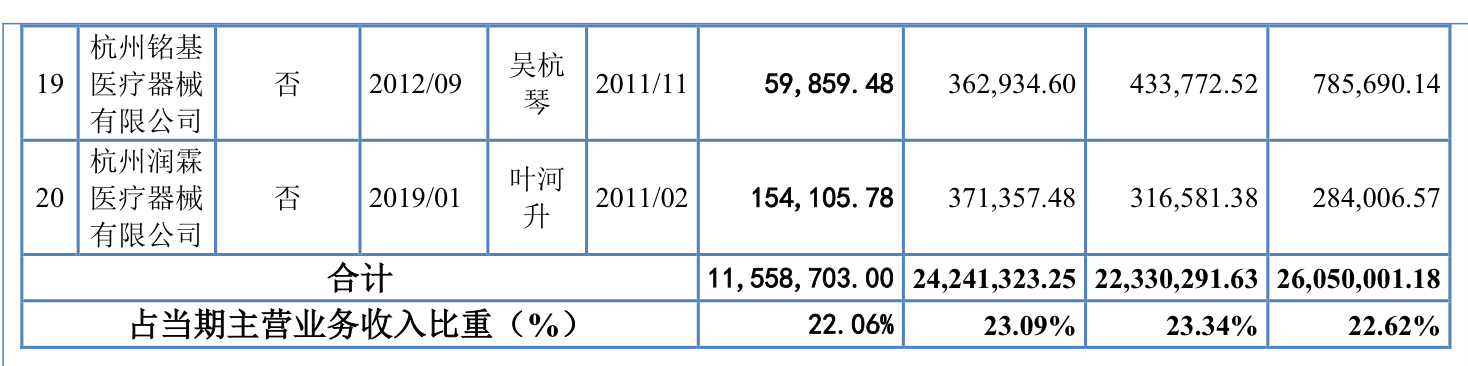

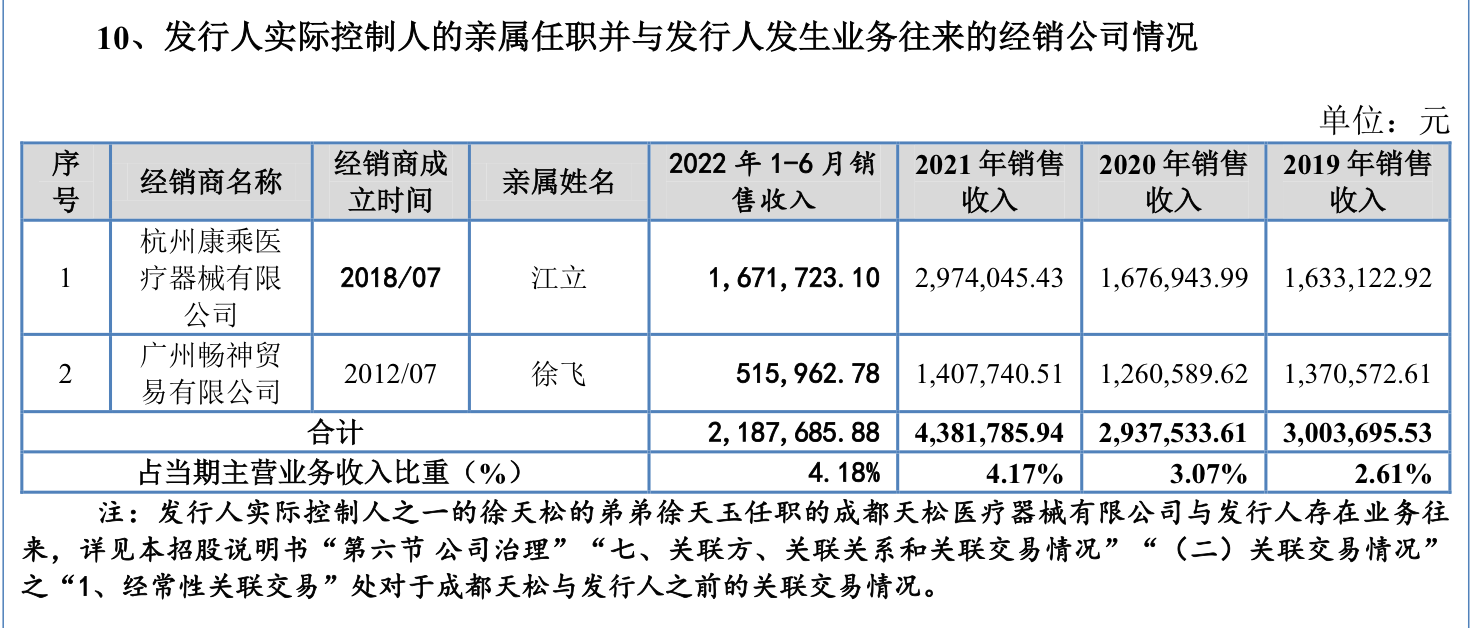

根据披露,天松医疗客户中,由离职员工出资设立或者由离职员工担任董事、监事、高级管理人员的经销商有11家,离职员工任职的经销商9家,这20家合计实现的销售收入在报告期内分别为2605万元、2233.03万元、2424.13万元、1155.87万元,占当期主营业收入比重分别为22.62%、23.34%、23.09%、22.06%。

同时,天松医疗实际控制人的亲属任职并与公司业务往来的经销公司还有广州畅神贸易有限公司等。从审议结果中看到,经销商的销售单价是天松医疗的销售单价的2-8倍。

天松医疗自己表示,上述20家由离职员工设立或任职的经销商,以及实际控制人之一徐天松的亲属任职的经销商,与公司之间未存在异常的资金往来,由离职员工设立或任职的经销商和非离职员工设立或任职的其他协议经销商在与公司进行交易时均使用统一的经销商管理制度进行管理,均使用统一的经销价进行交易结算。

对此,上市委要求公司说明上述情况的商业合理性,是否违背行业惯例;报告期主要经销商的实际经营业绩情况;经销商是否存在商业贿赂和代垫成本费用的情形。

说起来,天松医疗本身也算是个家族企业,徐天松直接持有公司3415.3万股,占公司股本总额的74.8559%,为公司的控股股东;徐斌顶直接持有公司342.05万股,占股本总额的7.4970%;徐斌峰直接持有335.8万股,占股本总额的7.3600%;徐天松与徐斌顶、徐斌峰系父子关系,三人合计持有天松医疗89.7129%的股份;同时,徐天松担任公司的董事长,徐斌顶担任总经理,徐斌峰担任董事、副总经理、核心技术人员,对公司的发展和决策有重大影响。徐天松及徐斌顶、徐斌峰父子三人一直对公司实施共同控制,为共同实际控制人。

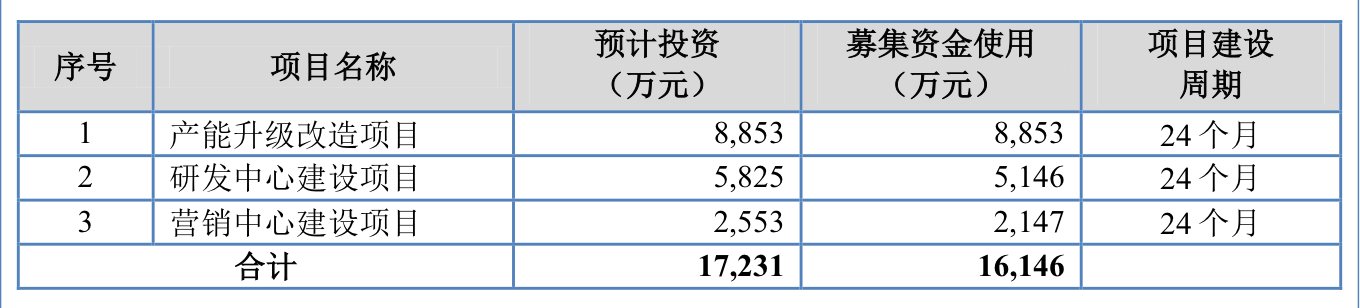

需要指出的是,天松医疗的募投项目有三,其中一个是营销中心建设项目,预计投入2553万元,募集资金使用2147万元,项目建设周期为24个月。该项目拟建设总部营销中心及行政办公室等场地,建立公司的总部经济模式。项目建筑面积为3786.09平方米。

对此,监管层发问:既然披露未来仍将以经销商模式为主,那该模式下大幅扩大营销中心面积的必要性和合理性又如何呢?

研发费用率、销售费用率、存货库龄受关注

除了上述外,在审议结果中,天松医疗和同行比,也有诸多差异。

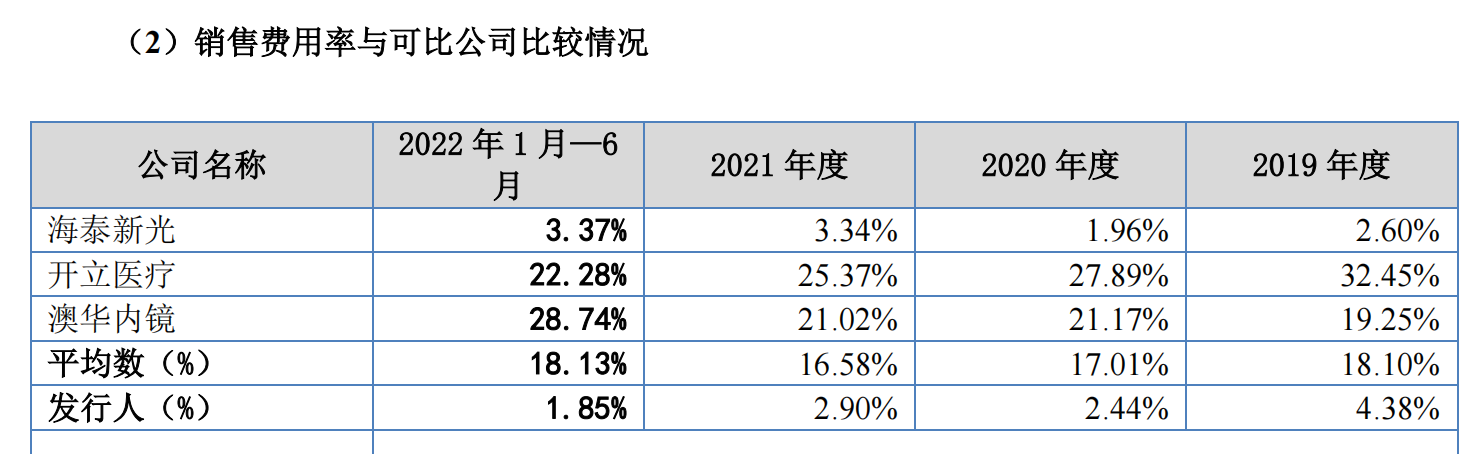

据披露,报告期内天松医疗销售费用率和研发费用率远低于同行业可比公司,销售人员和研发人员平均工资远低于同行业可比公司。

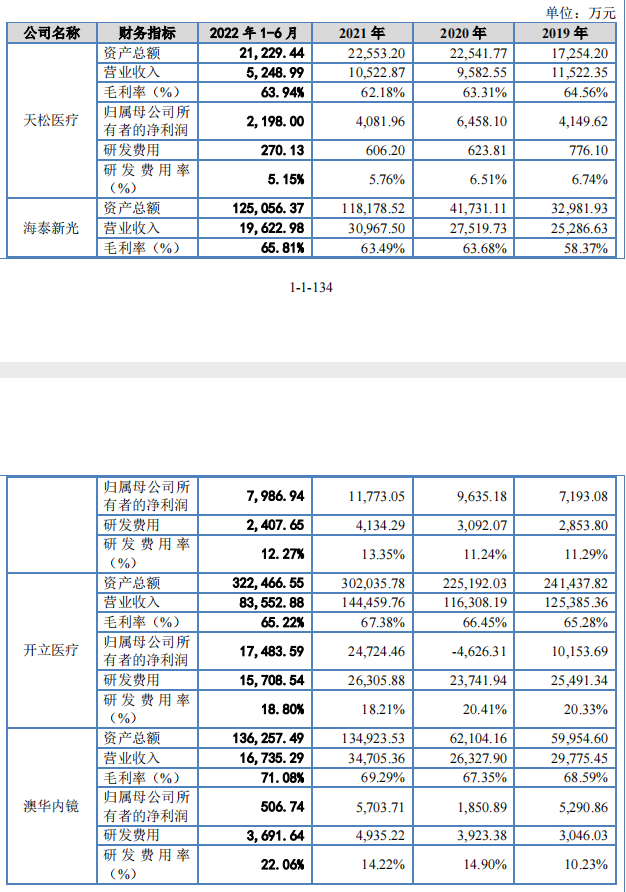

数据显示,2022年上半年天松医疗的研发费用为270.13万元,研发费用率5.15%,而海泰新光(688677.SH)的研发费用和研发费用率分别为2407.65万元和12.27%,开立医疗(300633.SZ)的数据分别为1.57亿元和18.80%,澳华内镜(688212.SH)的数据分别为3691.64万元和22.06%。根据公司说明书,目前组建专业化团队,有技术及研发人员26人,占公司员工总人数的12.75%,近三年及一期,年平均研发费用为650.35万元,占年均营业收入的比例为6.17%。

销售费用率这块,2022年上半年天松医疗为1.85%,海泰新光、开立医疗、澳华内镜分别为3.37%、22.28%、28.74%,三者的平均数为18.13%。

天松医疗自己认为和海泰新光客户构成较为稳定,按照客户特征来看销售费用率差异也不大。另外就是天松医疗自己销售团队规模小,销售人员以销售内勤为主,费用支出以工资薪酬支出为主,随着疫情影响,展会取消或减少举办,公司获取新客户的机会较少,这与公司报告期内客户总数减少特征相吻合。

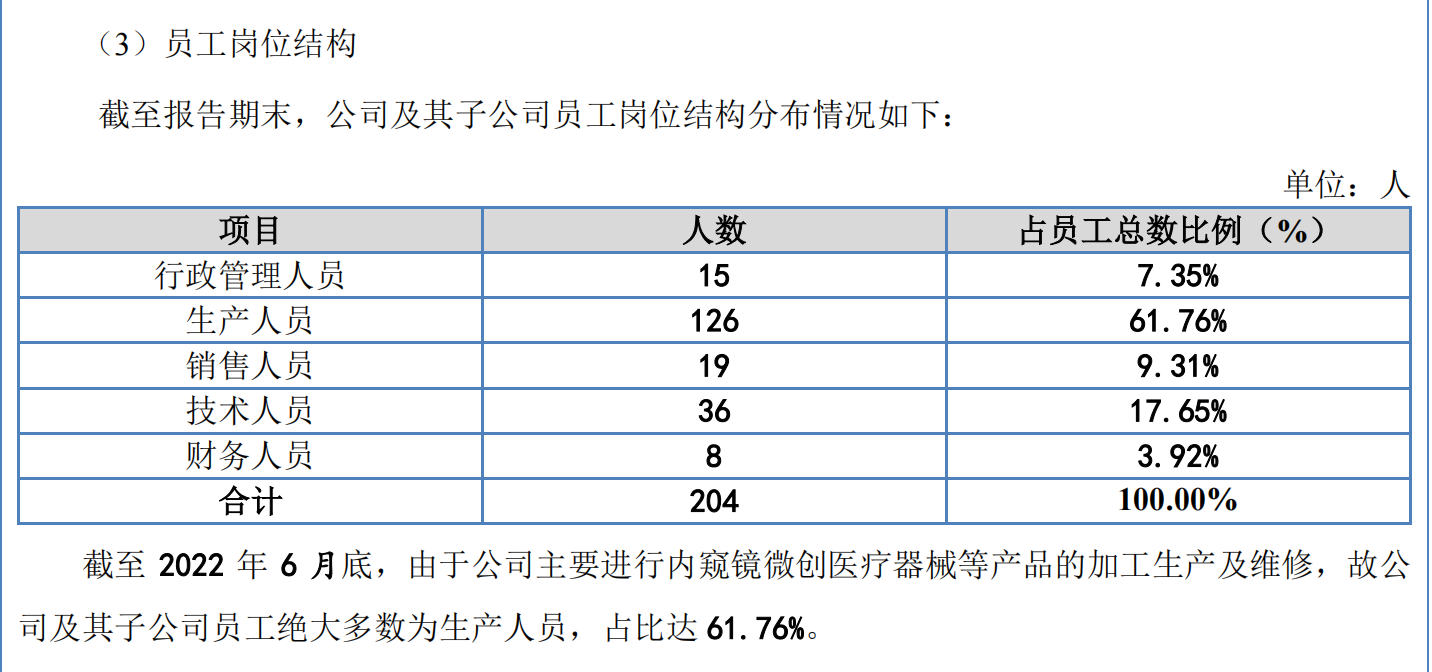

据悉,公司的销售团队有19人,公司销售人员的平均工资为5.44万元。而如澳华内镜,在重要省份建立营销分公司并在主要城市建立营销网点,销售业务上实行区域垂直管理,销售人员规模在140人以上;开立医疗销售团队800人以上。不过从员工岗位结构表中看到的技术人员是36人,与说明书中的描述有些出入。

此外,审议结果公告中还透露,天松医疗最近一期末3年以上库龄存货占比29.13%,其中库存商品3年以上库龄占比35.48%,呈上升趋势,并且远高于同行业可比公司,同时天松医疗存货周转率低于同行业可比公司。

毛利率的话,天松医疗、海泰新光、开立医疗、澳华内镜2022年上半年的毛利率分别为63.94%、65.81%、65.37%、71.08%。

天松医疗称,可比公司中,开立医疗销售产品以彩超产品为主,内窥镜及镜下治疗器械为辅,海泰新光主要产品为医用光学产品、工业及激光光学产品、高清荧光内窥镜器械,并以ODM/OEM模式销售为主,澳华内镜公司主要产品按照用途可分为内窥镜设备和内窥镜诊疗手术耗材,澳华内镜产品与天松医疗更为接近,天松医疗在扣除了美国费格子公司影响后,销售毛利率与同行业中以内窥镜为主要产品的澳华内镜更为接近。