记者 |

受原材料价格上涨及需求下滑双重因素影响,轮胎行业上市公司业绩承压。

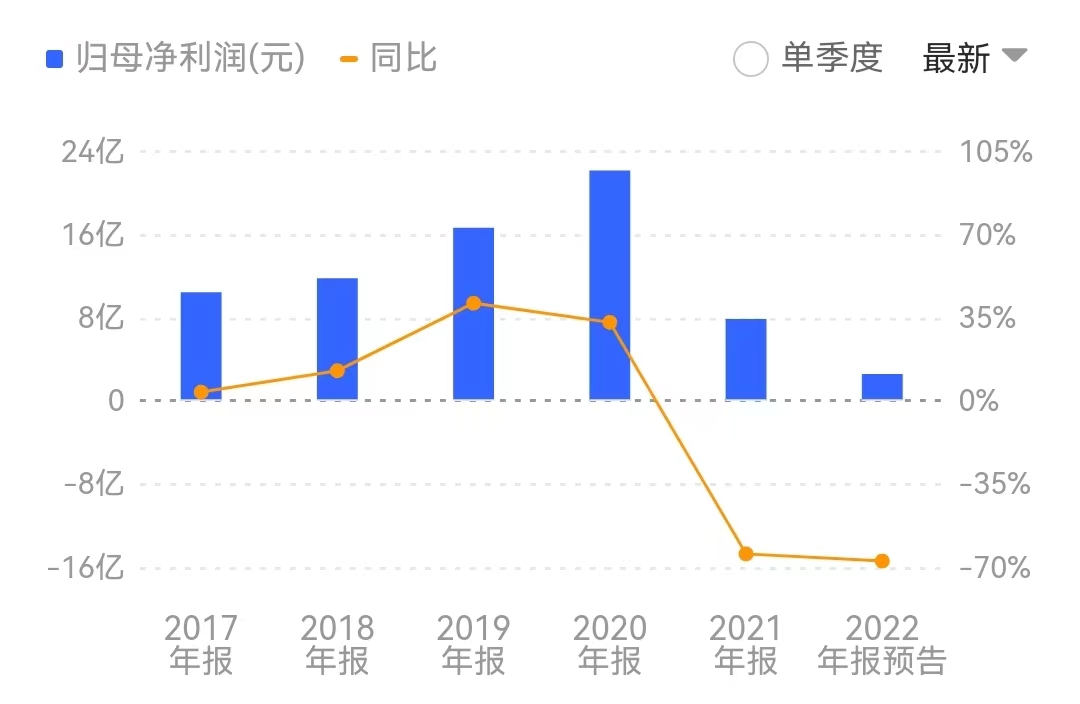

1月30日晚间,国内轮胎行业头部企业玲珑轮胎(601966.SH)率先发布业绩预减公告:受整体毛利率降低影响,预计2022年全年业绩大幅下降,归属于上市公司股东的净利润2.40亿-2.80亿,较上年同期减少5.10亿元到5.50亿元,同比下降65%到70%。

值得一提的是,继2021年业绩高位回落之后,2022年玲珑轮胎的净利润进一步缩水,创下公司自上市以来的新低,几乎相当于2020年净利润的十分之一。

反映到二级市场上,玲珑轮胎股价自2021年4月28日起高位回落,截至1月30日收盘价为22.22元/股,累计跌幅超过六成,市值累计蒸发超过500亿元。

玲珑轮胎证券事务部相关负责人对界面新闻表示,随着疫情防控政策放开,公司看好国内、国际大市场的复苏,“特别是国内市场,因为在汽车保有量方面中国是亚洲最高、最具有增长潜力的,所以我们7+5战略布局不会停步”。

公开资料显示,玲珑轮胎是国内规模最大、效益最好的轮胎专业生产企业之一,2016年7月6登陆上交所主板上市。其主要产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎,广泛应用于乘用车、商用车、卡客车以及工程机械车辆等。

据中国橡胶工业协会轮胎分会统计,玲珑轮胎2022年上半年乘用及轻卡子午线轮胎产量为中国轮胎企业第一位;卡客车轮胎产量为中国轮胎企业第二位。

对于2022年业绩大幅下滑的原因,玲珑轮胎归咎于公司整体毛利率降低,具体包括三点原因:原材料价格上涨、需求下滑、疫情导致产能受限。

其中,原材料价格方面,受原材料价格波动影响较大,合成橡胶、炭黑等主要原材料价格上涨较大,使得轮胎生产成本升高,毛利率水平下降。

在配套需求方面,根据中国汽车工业协会的统计数据,2022年1-12月,商用车产销量分别完成318.5万辆和330万辆,同比分别下降31.9%和31.2%,其中中重卡产销量分别完成72.34万辆和76.76万辆,同比分别下降50.68%和51.23%。玲珑轮胎表示,由于公司全钢配套占比较高,受商用车产销量下滑影响较大。

界面新闻注意到,在2022年三季度业绩说明会上,玲珑轮胎相关负责人曾表示,公司是轮胎行业唯一一家实现国内与海外、配套与替换“四条腿走路”的轮胎企业,“尤其在配套领域,不管是在传统车企还是新能源领域均做到了国内第一,累计配套轮胎超过2亿条,且新能源配套今年预计超过600万条,国内配套销量占比第三季度达到了36.75%”。

然而与此同时,由于汽车工业近年来受原材料上涨、需求不振、芯片短缺、新能源电池成本暴涨等各种因素的影响,毛利率偏低,影响了轮胎企业的整体利润。

这一点从重卡行业上市公司的业绩预告中就可见一斑。

同一天晚间,国内重卡行业龙头中国重汽(000951.SZ)也发布了2022年业绩预减公告,受经济增速放缓、国内各地新冠疫情复杂多变、物流不畅等因素影响,2022年重卡行业销量同比大幅下滑,公司整体盈利出现下降。预计2022年归母净利1.76亿元-2.60亿元,同比下降75%-83%。

除了配套需求外,轮胎替换市场的需求同样下滑严重。玲珑轮胎表示,受疫情管控影响,出行及物流运输都受到影响,加之海运费的巨幅震荡影响海外客户发货,市场需求进一步减少,严重影响了替换市场。而受疫情反复影响,公司下属子公司也不同程度的停产,且员工出勤率下滑,总体产能发挥受限。

尽管需求下滑,但铁了心要推进“7+5”全球战略(国内7个工厂,海外5个工厂)的玲珑轮胎并未停下海外扩张的步伐。

界面新闻注意到,早在2018年9月,玲珑轮胎便宣布投资9.9亿美元在塞尔维亚建厂,迈出了中国轮胎企业欧洲市场扩张和全球增长战略的第一步,成为首个在欧洲建厂的国内轮胎企业。

据悉,目前塞尔维亚工厂投产在即,该项目已与中国中交签订合作协议,预计2023年一季度一期全钢120万套项目全部达产,半钢项目预计明年二季度试产,年底可形成600万产能规模。

值得一提的是,为进一步增加市场份额,2022年12月30日,玲珑轮胎董事会还审议通过了《关于公司非公路轮胎全球战略规划的议案》,将对非公路轮胎(如全钢巨胎、全钢工程胎、农业子午胎、斜交工程胎及小型非公路轮胎等)产能进行全面升级规划,加大投资力度。

除了按规划推进“7+5”全球新战略之外,还将完成“3+3”非公路轮胎产业布局,即在中国3个生产基地、海外3个生产基地,均规划非公路轮胎产能。

具体来看,玲珑轮胎将于2030年前完成“3+3”非公路轮胎产业布局,最终达成全钢巨胎3万套、全钢工程胎47万套、农业子午胎27万套、斜交农业胎5万套、斜交工程胎20万套、其它非公路轮胎60万套的生产能力,共计折合33.09万吨。规划项目投资总预算约为46.89亿元,资金来源为公司自筹,非公路轮胎项目全部建成后,达产年预计实现销售收入100亿。

公告显示,目前玲珑轮胎在国内已拥有招远、德州、柳州、荆门、长春5个生产基地,陕西和安徽工厂正进行前期规划;在海外泰国、塞尔维亚(在建)建设了2个生产基地,并在全球范围内继续考察建厂。

对此,玲珑轮胎证券事务部相关负责人对界面新闻表示,“公司看好未来轮胎需求增长的潜力,随着疫情管控放开,基建工程量增加,我们认为卡客车的需求从今年一季度开始肯定是复苏最快的”。