记者 |

作为本土无菌包装领域的龙头企业,新巨丰(301296.SZ)打算以9.99亿港元收购主要竞对手纷美包装(00468.HK)28.22%股权。交易完成后,新巨丰将成为纷美包装第一大股东。

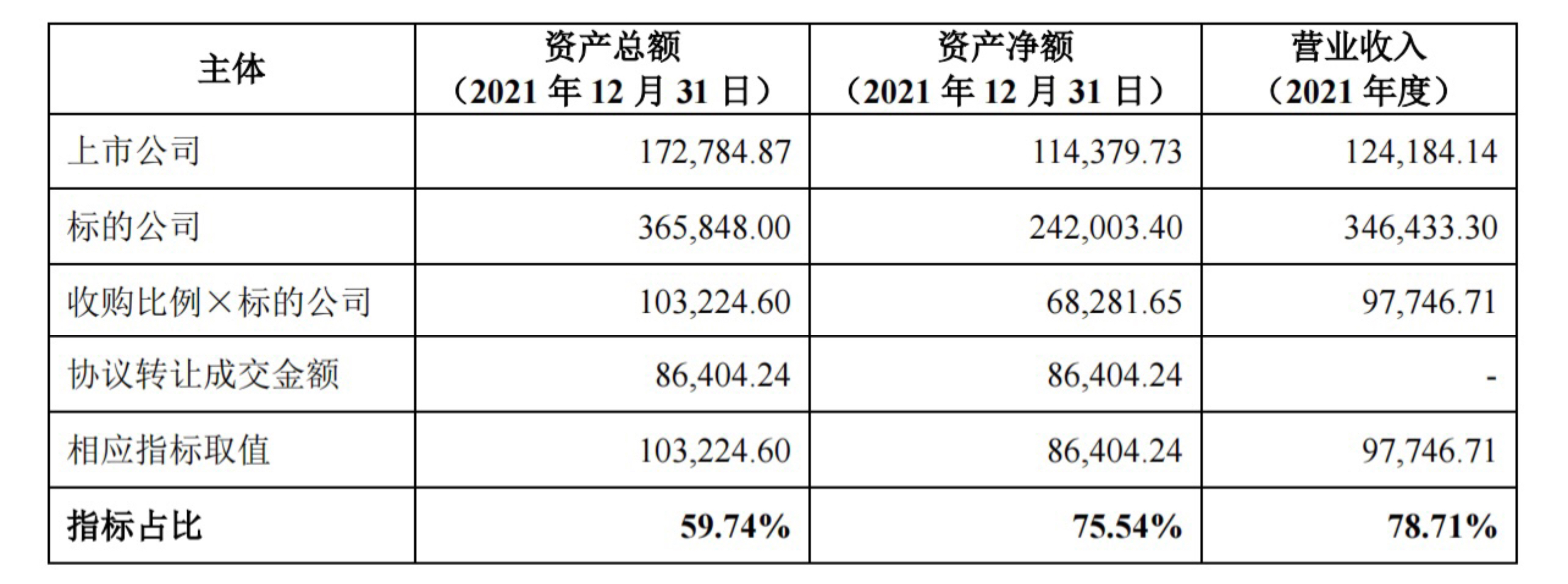

1月29日晚间,刚刚登陆创业板上市不到半年的新巨丰披露了一份重大资产购买预案,公司拟通过协议转让方式以现金收购JSH Venture Holdings Limited持有的标的公司纷美包装3.77亿股股票,约占总股份的28.22%。

根据交易双方签订的《股份购买协议》,本次交易的收购对价为每股2.65港元,对应标的资产的转让价款约9.99亿港元(约合人民币8.64亿元)。交易完成后,新巨丰将成为纷美包装的第一大股东,但仍无法实现控制。

新巨丰证券事务部相关负责人对界面新闻表示,通过参股纷美包装可以完善公司产业链,对完善产品种类和市场布局有一定积极作用。

截至1月30日收盘,新巨丰股价大涨13.07%,报18.43元/股,重新“收复”发行价。

参股竞争对手

公开资料显示,山东新巨丰科技包装股份有限公司成立于2007年,总部位于山东泰安,专业从事生产液体食品无菌包装材料,业务范围涉及无菌包装材料的研发、生产、销售和无菌包装设备的技术支持,是为数不多的能够规模化生产无菌包装的本土企业之一,产品应用于国内众多乳企。

2022年9月2日,新巨丰登陆创业板上市,发行价18.19元/股。截至目前,袁训军、郭晓红夫妇对新巨丰合计实际控制的股权为31.23%。

作为新巨丰的竞争对手之一,纷美包装成立于2003年,是液体食品跨系统无菌包装综合解决方案供应商,致力于向液体乳制品及非碳酸软饮料生产商提供无菌包装材料和灌装机、零配件方面的综合解决方案和服务。

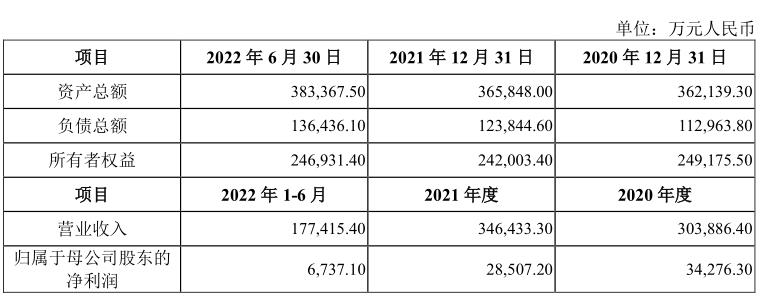

据悉,纷美无菌包装材料连续多年年销量超过100亿包,是液体食品行业的第三大无菌包装材料供应商。截至2022年6月30日,纷美包装总年产能约为300亿包,去年上半年,纷美包装生产了约116亿包。

据了解,无菌包装以原纸为基体,与聚乙烯和铝箔等原材料经过多道生产工序后复合而成,供液体产品在无菌环境下进行充填和封合。相比传统包装,无菌包装可有效保存液体的营养成分,且因无需冷藏、保质期长、遮光、隔热、无菌、成本低、便于运输等特点被广泛应用于液态奶和非碳酸软饮料等食品的包装容器中。

值得一提的是,由于无菌包装行业技术门槛较高,在其诞生后的半个多世纪里,以利乐为主的国际无菌包装企业凭借其先发优势,在全球无菌包装市场处于主导地位。

根据益普索出具的研究报告,2020年利乐公司的无菌包装销售量(标准包)占全球无菌包装市场销售量(标准包)的比例约为 62%。而在国内企业中,纷美包装、新巨丰分别以各自大客户为核心(纷美包装主要供应蒙牛、新巨丰主要供应伊利)逐渐扩大市场份额,实施进口替代。

新巨丰招股说明书显示,2019年-2021年度,公司来自前五名客户的销售收入占主营业务收入的比重高达91.78%、89.16%和89.95%,其中对伊利的销售收入占主营业务收入的比重为73.13%、70.77%和70.29%。

即便如此,国内无菌包装市场目前仍然由国际无菌包装巨头掌控。2020年,利乐、SIG市占率分别为52.6%、11.0%,纷美包装、新巨丰的市占率分别为12.3%、7.0%,同比2019年的11.3%、6.6%有所上升。

与此同时,随着液态常温奶的市场规模保持较高增速,无菌包装行业下游客户对无菌包装的需求不断增长。

根据观研报告网发布的《中国无菌包装行业发展深度分析与投资前景预测报告(2022-2029年)》显示,随着我国液态奶和非碳酸软饮料需求的增长,枕包、砖包和钻石包的需求量均呈现增长趋势。数据显示,中国无菌包装消费量从2017年的802亿包上升至2021年的1100亿包,4年间复合年均增长率达8.2%。

溢价收购却无法控股

对于新巨丰来说,无论是从行业地位还是人员流动来看,纷美包装都是再熟悉不过的竞争对手。

据界面新闻梳理,2012年,新巨丰曾将纷美包装的原厂长刘宝忠招致麾下,刘宝忠自2003年3月至2012年5月,曾历任纷美包装有限公司项目经理、工厂厂长。2012年6月至今,刘宝忠一直担任新巨丰总经理一职。

无独有偶,新巨丰的监事刘忠明在2000年11月至2009年10月期间,曾任纷美包装第一操作手。2010年10月至今,刘忠明历任新巨丰生产经理、工厂厂长;2020年6月至今,任新巨丰监事一职。

界面新闻注意到,作为国内无菌包装领域的头部上市公司,纷美包装目前也是由外资控股。其中,此次交易的对手方JSH Venture Holdings Limited为第一大股东,持股比例28.22%,该公司系跨国集团怡和控股全资控股的子公司。

不过,根据纷美包装1月17日披露的纯利估计,2022年度综合净利润约为人民币1.68亿元至1.88亿元,较2021年减少34.04%至41.05%。纷美包装表示,综合净利润预计减少主要是由于原材料成本上升带来利润率压力所致,公司尚未留意到其供应商降低原材料成本的情况。

谈及此次收购,新巨丰表示,标的公司的包装产品除“枕包”外,“砖包”、“钻石包”、“金属包”的产品规格和类型较上市公司更为丰富。同时,上市公司目前尚未涉及标的公司从事的灌装机、配件、技术服务等包装及灌装解决方案业务,标的公司亦在国外市场有一定布局。通过本次战略入股,双方有望在产品设计、研发领域、销售市场等开展合作交流。

财通证券研报分析认为,此次双方在股权层面的强强联合,使得无菌包装国产化替代阵营的实力更加强大,面对海外巨头形成更有利的竞争格局。新巨丰是伊利的第一大国产无菌包装供应商,而纷美是蒙牛的第一大国产无菌包装供应商,双方有望打通国内排名前二的乳企客户资源。

不过值得一提的是,尽管收购完成后新巨丰将成为纷美包装第一大股东,但新巨丰对于纷美包装仍无法实现控制,只是同行业内的参股交易。截至目前,纷美包装处于无控股股东、实际控制人状态。对此,新巨丰提示,可能存在标的公司管理层利用其标的公司代理人的身份侵害其他股东利益的风险。

对于收购之后的股东席位及表决权安排,新巨丰证券事务部相关负责人对界面新闻表示,“目前还没有定,后续还得再看进一步的草案公告”。

从此次收购对价来看,纷美包装自2022年11月10日以来,股价已实现翻倍,公告前一交易日的收盘价为每股2.16港元。在股价已经翻倍的基础上,按照此次收购价格2.65港元每股计算,仍然溢价约22.69%。

新巨丰表示,本次交易标的的估值工作尚在进行中,具体估值结果、相关依据及合理性分析将在《重组报告书》中予以披露。本次交易的资金来源为公司自有资金及/或通过银行借款等合理方式自筹的资金。

此外,鉴于本次交易相关各项尽职调查、估值、会计准则差异鉴证等工作在本次董事会会议召开前尚未全部完成,新巨丰董事会拟暂不召开股东大会审议本次重大资产购买的相关议案。