近期,永祺(中国)车业股份有限公司递交首次公开发行股票招股说明书申报稿。据此,该公司拟冲刺上交所主板IPO上市,公司首次公开拟发行不超过1.3亿股,公开发行股份比例不超过发行后总股本的25%,不低于发行后总股本的10%,本次发行不进行老股发售。公司本次拟投入募资6.00亿元,主要募投项目分别是年产330万辆自行车(电动助力车)及零部件项目(一期)、永祺研发中心建设项目、智能化信息化项目、补充流动资金。

招股书显示,公司主要从事中高端自行车、电助力自行车、滑板车、共享单车等绿色出行产品及相关配件的设计、生产及销售。经过多年的行业积累,公司已成为国内主要的骑行产品生产厂商之一。2019-2021年,公司连续三年被中国轻工业联合会与中国自行车协会评为“年度自行车行业十强企业”。

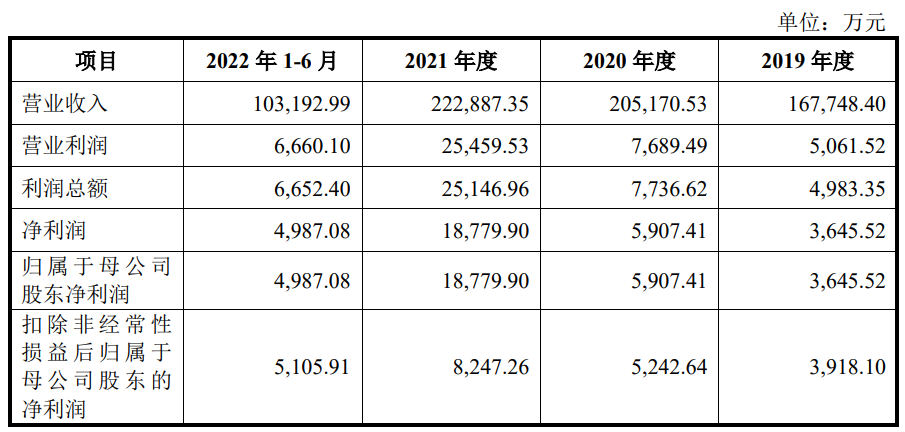

2019年、2020年、2021年、2022年1-6月,该公司实现营业收入分别是16.77亿元、20.52亿元、22.29亿元、10.32亿元,同期实现归属于母公司股东的净利润分别是3645.52万元、5907.41万元、1.88亿元、4987.08万元。报告期内,公司自行车实现收入占主营业务收入的比例分别为48.87%、38.69%、49.05%和47.76%,是公司主营业务收入的最重要来源。

存原材料价格及用工成本上升的风险,作为一家制造业企业,直接材料是公司主营业务成本的主要构成部分。报告期内,公司直接材料占主营业务成本的比例分别为81.03%、80.04%、80.46%和79.18%,原材料价格变动对公司成本影响较大。受新冠疫情反复及俄乌战争的影响,铝材、变速器等原材料价格波动可能导致公司成本上升。

公司客户集中度较高,报告期各期DORELSPORTS和迪卡侬集团均为公司前两大客户,随着2021年公司共享单车业务减少,公司对美团单车和哈啰出行的销售收入显著减少,迪卡侬集团和DORELSPORTS销售占比进一步提高,2021年和2022年上半年,迪卡侬集团和DORELSPORTS销售占比合计超过50%。如果迪卡侬集团和DORELSPORTS等重要客户的后续订单减少,可能对公司整体业务产生较大不利影响。