一直备受关注的个人所得税改革方案终于有了眉目,该方案已经提交至国务院,《个人所得税法》修订草案也即将上交全国人大审议。在这个方案中,大家最期待的“房贷利息抵个税”也被写进方案。也就是说,今后我们的房贷利息可以抵消个税了!快来和律贝果一起算算到底大家能省下多少钱?

房贷利息抵扣个税

房贷利息抵扣个人所得税,是指将房贷利息作为税前减除项扣除。简单来说,就是用我们的工资先减去其房贷利息后再对其个税进行计算。

栗子一:

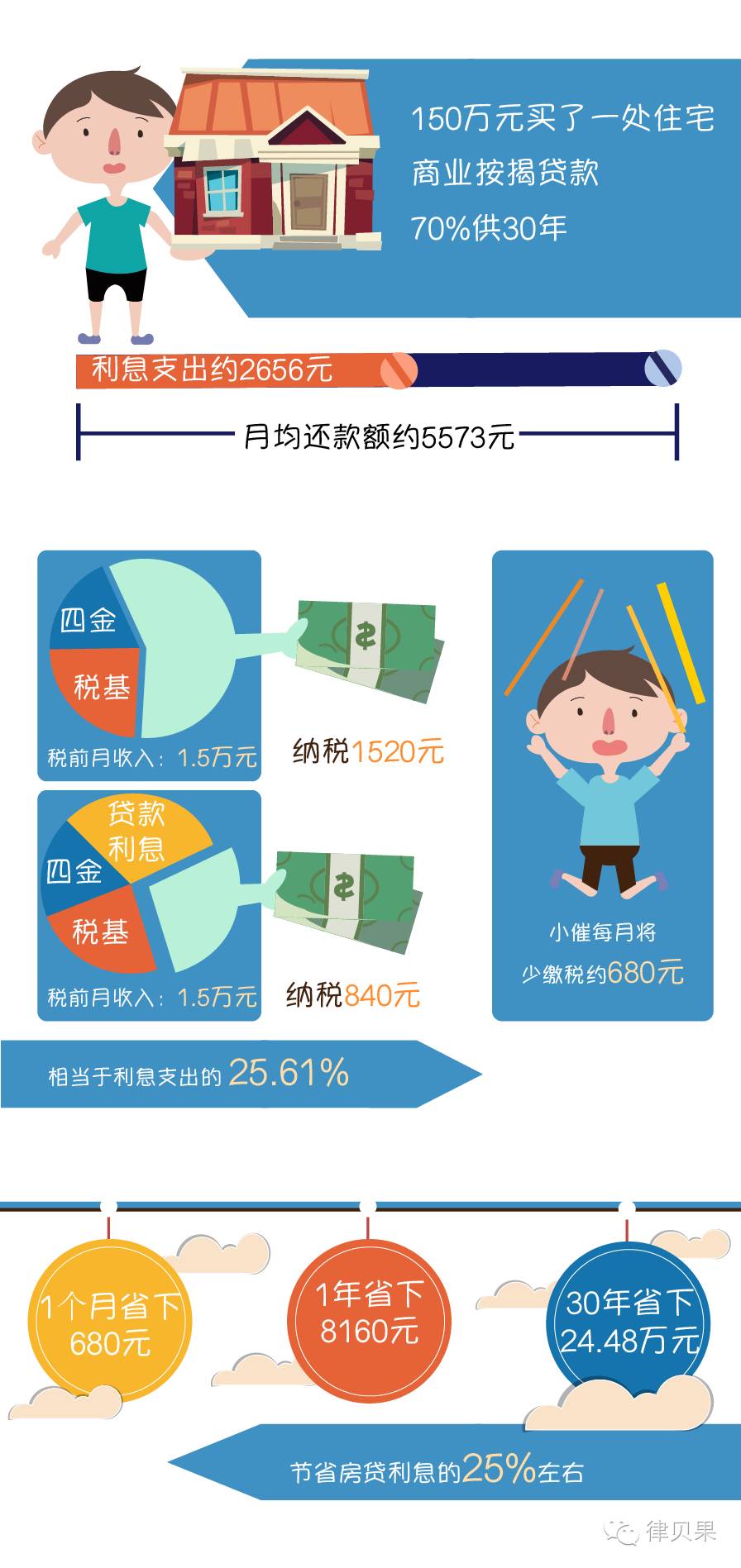

小催是上海的一名普通职员,假设他用150万元购买了一处住宅,商业按揭贷款70%供30年,如果他选择等额本息的还款方法,月均还款额约5573元,其中约2656元是利息支出。

小催的税前月收入是1.5万元,扣除四金、税基等之后,应纳税1520元。如果按揭贷款的利息支出可以在税前抵扣,在其他条件不变的情况下,小催每月将少缴税约680元,相当于利息支出的25.61%。

这样算下来的话,1年可省下8160元,30年可省下24.48万元,节省房贷利息的25%左右。

栗子二:

老催是上海某企业老板,假设他用1300万元在上海购买了一处豪宅,商业按揭贷款50%供30年,同样是等额本息的还款方法,月均还款额约34497元,其中约16442元是利息支出。

老催的税前月收入是15万元,扣除四金、税基之后,应纳税51132元。如果按揭贷款利息支出在税前抵扣,老催每月将少缴税约7399元,相当于利息支出的45%。

这样算下来,1年下来可省下8.87万元,30年可省下约266万元,节省房贷利息的45%左右。

可见,随着收入的增加,可抵扣的个税越多。专家计算,“房贷利息抵个税”政策对大部分人而言,可以节省房贷利息15%到45%左右!

另外,业内人士还给大家算了一笔账:

1、 如果是在免征额以内的家庭,原本就不用缴纳个税,那么个税的任何抵扣与他们无关,自然也包括房贷的抵扣;

2、 对于超过免征额不足1500元的人来说,是按照个税税率3%计算,即使全部抵扣,每1元房贷仅能抵扣0.03元,即每1000元房贷抵扣30元;

3、 对于超过免征额1500元但不足4500元的人来说,按照10%的税率计算,每1元的房贷可抵扣0.1元,即每1000元房贷可抵扣100元。

结合上面的两个例子,不难看出,这条政策对于购买高档住宅且工资水平较高的人群减负效果最为明显!所以该条政策将来可能成为富人避税的又一大利器,正所谓“越有钱越有钱”,所以说,年轻人们,还是少说废话,多干活儿吧。

文字作者 | 金大撞

图片作者 | Tony

文字编辑 | 金大撞

图、文、音频均属原创,如需转载请联系律贝果