作者:惠凯

上半年,在纸浆价格低位运行以及多家造纸公司在几个产品上小幅提价后,带来了造纸公司半年报的显著改善。自7月底以来,白卡纸、铜版纸等多个产品经历了几轮提价,造纸公司下半年的表现预计超预期——至少银行证券、中金公司都这么认为。

造纸产业掀起提价潮

近期,多家纸业公司发布了产品提价计划。8月23日,万国纸业太阳白卡纸有限公司发出提价函,宣布自当天起,“万国骄阳”牌白卡纸与“新光芒”牌铜版卡纸的出货价格上调300元/吨,“金太阳”等品牌的涂布白卡纸和铜版卡纸的价格上调100元/吨。

消息发布后,多家纸业龙头厂商迅速跟进。晨鸣纸业发布提价函称,从8月26日起,白卡纸、铜版卡纸全系列产品在目前价格基础上提价300元/吨;博汇纸业、宁波中华纸业、金光集团也宣布跟涨。

这已经不是纸业公司第一次大面积提价了。就在一个月前的7月26日,晨鸣纸业宣布,自当天起,将白卡纸、铜版卡纸系列产品价格上调100元/吨;玖龙纸业也表示,从8月1日起,涂布白板纸价格上调100元/吨;太阳纸业表示,将涂布白卡纸和铜版卡纸的价格上调100元/吨。

山东大型造纸企业宣传部门负责人向《红周刊》记者表示,2016年以来的提价覆盖了多条产品线,“涨的最早的是便宜的瓦楞纸,提价幅度最大的是铜版纸和白卡纸”。近期的这轮涨价,也是今年以来,造纸企业最为声势浩大的一轮提价潮,各大纸业公司均参与其中,涨价幅度也高于前几次零星的提价。

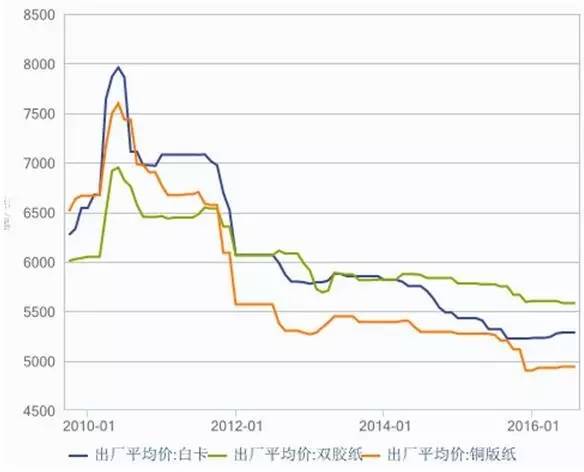

而在此之前,造纸行业已经经历了多年的不景气。以铜版纸为例,平均出厂价在2010年5月底达到7600元/吨的价格高点后,一路下滑,并在2015年12月创出4904元/吨的历史新低。

上述造纸企业人士说:“晨鸣纸业、太阳纸业是国内造纸业的龙头企业,既然他们也提价了,就说明产业整体确实有回暖的意思。”他认为,供需不平衡是导致纸张产品涨价的主要原因。“白卡纸主要用于烟草、食品等消费品包装,秋冬季是包装类纸张的消费旺季。”此外,杭州G20峰会召开在即,浙江省政府对杭州市及周边的工业企业采取限产措施,而浙江是中国造纸产业的重要基地,纸业上市公司民丰特纸、景兴纸业、凯恩股份等均位于浙江。Wind数据也显示,自2016年初以来,企业纸张库存一直在低位徘徊。多方面因素叠加,引发了这轮涨价行情。

纸业上市公司中报业绩整体向好

在造纸企业纷纷涨价的同时,纸业上市公司的中期业绩报告发布也“亮瞎”了投资者的眼睛。

晨鸣纸业中期报告显示,2016年1-6月净利润约9.39亿元,同比增长239.8%。归属上市公司股东扣除非经常性损益后的净利润为7.41亿元,同比增幅更是达325%。公司公告认为,“造纸行业去产能、去库存已见成效,原材料成本的下行对造纸行业利润具有较大利好效应,盈利拐点显现”。

此外,景兴纸业也于近日发布2016年中期报告。报告显示,上半年归属上市公司股东扣非后的净利润为6716万元,同比增幅达910.7%。青山纸业上半年业绩成功扭亏为盈。民丰特纸、帝龙新材等中期业绩预告也纷纷遇喜。

前述造纸公司人士向记者表示,纸浆价格下降、造纸行业去产能等因素共同刺激了业绩的改善。“这两年纸浆价格跌得很严重,尤其是阔叶浆和针叶浆。我们注意到纸浆价格基本在2016年初跌到了近几年的最低点。”据银河证券统计,截至上周末,国内阔叶浆价格年内跌幅为518元/吨。原材料价格的下跌,拉大了企业的利润空间。

对于纸浆价格走势,招商证券轻工造纸团队认为,进入2016年以来,全球阔叶浆库存天数持续高位,高库存使未来木浆价格持续承压,第四季度如果新增产能投产,未来木浆价格极可能继续下跌。海通证券研报认为,即便考虑人民币贬值因素,纸浆的进口成本也有所下降。

此外,上述人士认为,“造纸行业环保标准提高,尤其是《十三五环保规划》出台后,新政策下淘汰中小纸厂的力度很大,对大型造纸企业也是个利好。”此前环保部长陈吉宁曾表示,率先对造纸等行业的大型污染点源开展排污许可证发放工作,并将在2017年前基本完成。今年7月发布的《火电、造纸企业自行监测指南》(征求意见稿)中,也将造纸企业作为重点监控对象。长远来看,环保政策门槛的提高,将对造纸产业去产能产生积极作用。

该人士同时表示,7月底以来纸张产品提价的后果,将在下半年业绩报告中得到显现,“预计会有不少企业的下半年利润会超过上半年”。

哪些纸业股值得关注

产品提价、业绩提升,纸业股的投资机会正在得到多方关注。

银河证券轻工造纸团队重点推荐了晨鸣纸业、太阳纸业等低估值龙头股,以及中顺洁柔等高成长消费龙头。银河证券轻工造纸行业首席分析师马莉认为,得益于产品涨价、融资租赁业务开展,晨鸣纸业的下半年业绩有望超过预期,全年总利润有望超过20亿元,可重点关注。

申万鸿源认为,可以关注具备国企改革预期的纸业公司,看好标的有岳阳林纸和恒丰纸业。其中岳阳林纸造纸业务扭亏为盈,股票定增等待过会,大股东诚通集团也获得开展国有资本运营公司试点资质。

中金公司重点推荐玖龙纸业、理文造纸两家港股上市公司。其中玖龙纸业是全球包装纸产业的龙头,中金公司给出了7.54港元/股的目标价格,股价仍存在超过20%的升值空间。

不过中金公司认为,由于总需求依旧比较脆弱,相比上半年利润大幅增加的趋势,造纸行业下半年利润增速可能会有所放缓。而上述纸业公司人士也表示,“用纸市场基本已经固定,这一轮涨价后,不排除价格会重归震荡。”