记者 |

编辑 | 陈菲遐

A股上市的宠物公司们正在经历业绩和股价双双向好的“高光”时刻。

业绩方面,源飞宠物(001222.SZ)上半年营收5.48亿元,同比增长14.45%;净利润1.11亿元,同比增长71.85%;中宠股份(002891.SZ)营收15.9亿元,同比增长26.42%;净利润0.74亿元,同比增长4.88%;佩蒂股份(300673.SZ)营收8.46亿元,同比增长18.93%;实现净利润0.91亿元,同比增长37.21%。

二级市场上,刚刚登陆资本市场的源飞宠物股价已翻倍;中宠股份和佩蒂股份今年4月以来股价涨幅分别为31.75%和45.5%,大幅跑赢上证指数。此外,还有福贝宠物、乖宝宠物和天元宠物正在排队上市中。

一般来说,当一个行业内的公司扎堆上市,这个行业大概率正处于快速扩张期。那么,宠物业到底有多赚钱?门槛又有多高?

宠物食品公司赚钱吗?

年轻人养猫养狗已经成为了趋势,每年花费在猫主子狗主子身上的金额与日俱增。特别是宠物食品。宠物食品分为主粮、零食和保健品三类。根据艾瑞咨询数据,未来三年宠物食品市场将迎来快速发展期,市场规模将从当前的1337亿元,增长至2025年的2417亿元,年复合增速高达21.8%。

上市公司中,中宠股份、路斯股份(832419.BJ)和排队上市中的福贝宠物、乖宝宠物都主营宠物食品。其中,中宠股份在已上市的宠物公司中规模最大;乖宝宠物与中宠股份规模相当;另一家较早上市的佩蒂股份主营狗咬胶,近几年也开始发力宠物主粮,上半年公司宠物主粮产品营业收入5990万元,占总营收的7%;新近上市的源飞宠物则是以宠物牵引绳为主,宠物零食为辅,宠物零食贡献33%的收入;天元宠物则主营猫爬架等宠物用品。

数据显示,2016-2019年,我国宠物食品市场规模保持快速增长趋势,2020年宠物食品市场规模较2019年出现小幅下降,同比下降5.2%,主要原因是受新冠肺炎疫情的影响。2021年我国宠物食品市场规模恢复增长,达1282亿元,同比增长13.5%,预计2022年我国宠物食品市场规模将达1508亿元。

宠物食品市场规模虽然快速增长,但并不暴利。

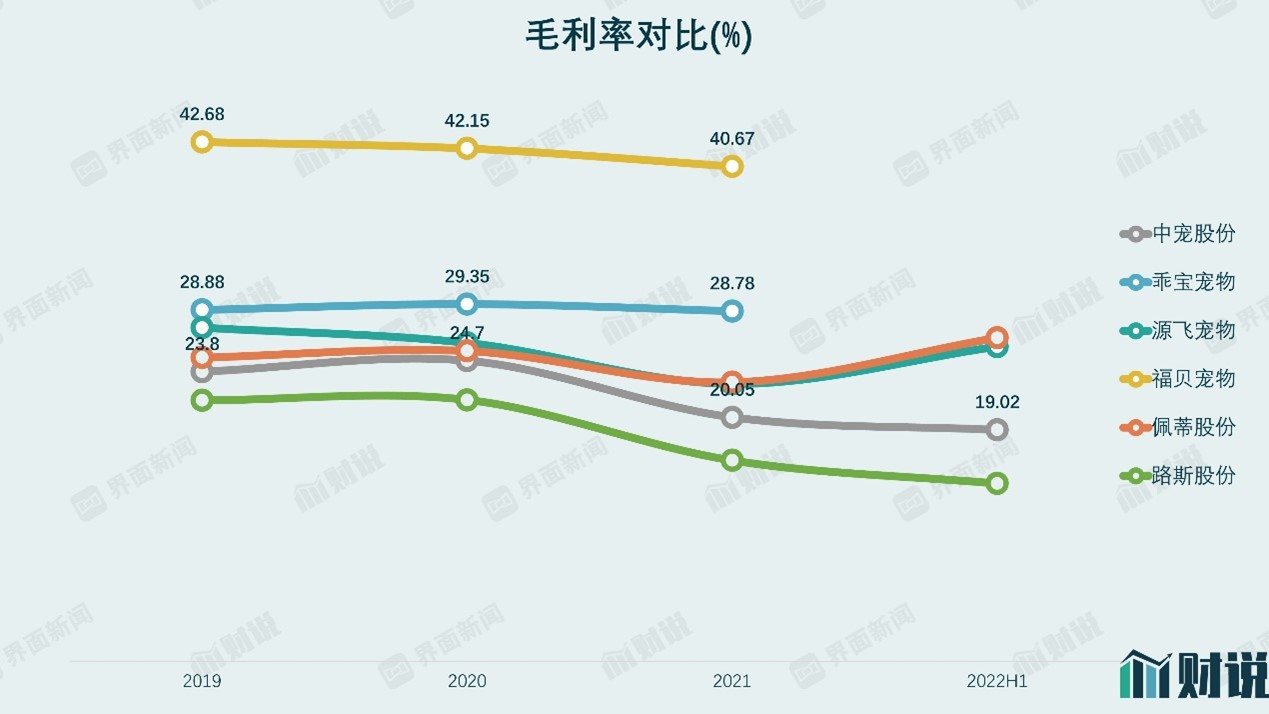

目前披露数据的宠物食品公司中,福贝宠物毛利率远高于行业平均,主要是因为主营线上渠道,辅助以外协生产,因而资产模式较轻、周转更快。其他企业都以出口ODM或自己生产为主,毛利率中枢只有25%。而且,代工出口业务的毛利率要低于自有品牌销售的毛利率。净利率方面,福贝宠物凭借毛利率优势,净利率高达24%,其余几家宠物食品上市公司的净利率均不足10%。值得一提的是,今年以来人民币兑美元出现贬值,出口占比较大的企业收获汇兑收益。上半年,源飞宠物和佩蒂股份的净利率有明显提升。

巨大市场空间还是让不少“圈外人”觊觎。

朝云集团(6601.HK)去年推出宠物食品品牌“倔强嘴巴”,来伊份(603777.SH)早在2019年时就开始布局宠物赛道,近期子公司拟以0元让中宠股份持有的1000万共青城金瑞股权投资合伙企业(有限合伙)份额,占基金5%份额。共青城金瑞重点关注宠物食品、用品、宠物连锁零售等相关行业。

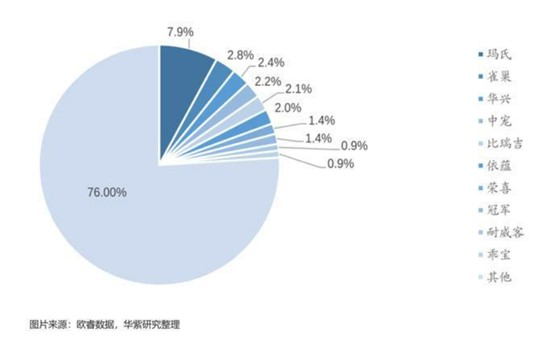

尽管宠物赛道吸引了众多资本涌入,但国内宠物食品竞争格局仍十分分散,市场集中度CR10(市场占有率前十之和所占比例)仅24%,第一的玛氏市占率也仅为7.9%。

美国、日本等成熟市场,宠物食品行业集中度高。日本宠物食品市场CR3为49.8%,美国CR3为69.2%。这意味着未来我国宠物食品市场集中度的提高,将为国产品牌带来发展机遇。

全行业都忙着扩产

如果熟悉A股公司,投资者一定知道,一个行业一旦扎堆上市,就意味着这个行业目前正处于快速扩张期。募投得来的资金一大方向就是扩产。

数据显示,源飞宠物、福贝宠物和乖宝宠物也都计划将IPO募集资金投入产能扩建项目。此外,中宠股份近日发布可转债预案,拟募集资金投向干粮、湿粮、冻干食品等项目建设,进一步扩充公司在主粮行业的产能。路斯股份年产3万吨主粮项目的一期生产线已自6月份进入试产阶段,项目预计全部达产日期为2023年6月末。

值得一提的是,以出口为主的宠物食品企业都在早期进行了全球化产能布局。中宠股份、佩蒂股份、源飞宠物和乖宝宠物均在东南亚如柬埔寨、泰国等地设有生产基地。

目前上市公司中,乖宝宠物、中宠股份和福贝宠物的销售费用投入明显更高。乖宝宠物国内销售规模最大,销售费用占营业收入的比达到13.8%,排在上市公司中第一。与此同时,宠物食品毛利并不高。乖宝宠物自主品牌贡献收入较多,毛利率能达到28%;中宠股份代工业务占比较高,毛利率只有20%。净利率方面,两家企业均不足5%。

宠物食品公司不约而同做的另一件事就是并购。全球宠物食品市场基本被玛氏、雀巢等几家大企业所垄断。国内宠物食品同质化程度高,品牌粘性不强。因此,收购境外品牌成了我国宠物食品领域的一大特点。例如,中宠股份2021年年初以3300万新西兰元收购新西兰高端宠物罐头品牌Petfood70%的股份。

渠道方面,以玛氏、雀巢普瑞纳为代表的外资企业先于本土企业建立渠道优势,在商超等KA市场占据较高市场份额。不过,电子商务的兴起,也给国内品牌提供了机遇。宠物食品十分贴合线上消费特点。国内宠物企业的自有品牌由于没有品牌溢价,多以价格优势打开市场,而线下渠道竞争激烈,渠道费用更高,因此线上就成了他们实现弯道超车的更好选项。

近些年,宠物食品线上渠道销售快速增长。以乖宝宠物为例,其收购的境外品牌“Waggin'Train”的销售主打商超渠道,而自有品牌“麦富迪”则通过天猫、京东等电商平台销售更多。福贝宠物全部采用线上渠道销售,生产方面也有较大比例采用外协贴牌的模式。

可以看出,宠物食品赛道虽然前景广阔,但由于产品同质化严重,薄利多销成了大多数企业的选择。2020年以后,多数宠物食品企业毛利率出现下滑,虽然有疫情和原材料成本上升的影响,但日益激烈的竞争也不可忽视。佩蒂股份表示:“中国宠物食品市场上同质化竞争主要体现为供应链同质化,竞争日趋激烈。” 竞争又会进一步压缩企业的盈利空间。

可以预见的是,薄利多销的宠物食品行业,未来的竞争将更加激烈。