近日,摩根士丹利发布了《中国教育2023年市场展望》研究报告。报告中显示,国内校外K12教育公司的新业务和复合业务具有长期潜力,但是在短期内仍有较高的波动性和不确定性。

很多人认为双减之下中国的教育发展会陷入停滞,事实并非如此。摩根士丹利提到,尽管双减削弱了一部分K12学科教育的市场份额,但市场并不会因此消失,在未来一段时间内,非学科辅导将会逐渐抬头,并满足更多家长的多元化需求。

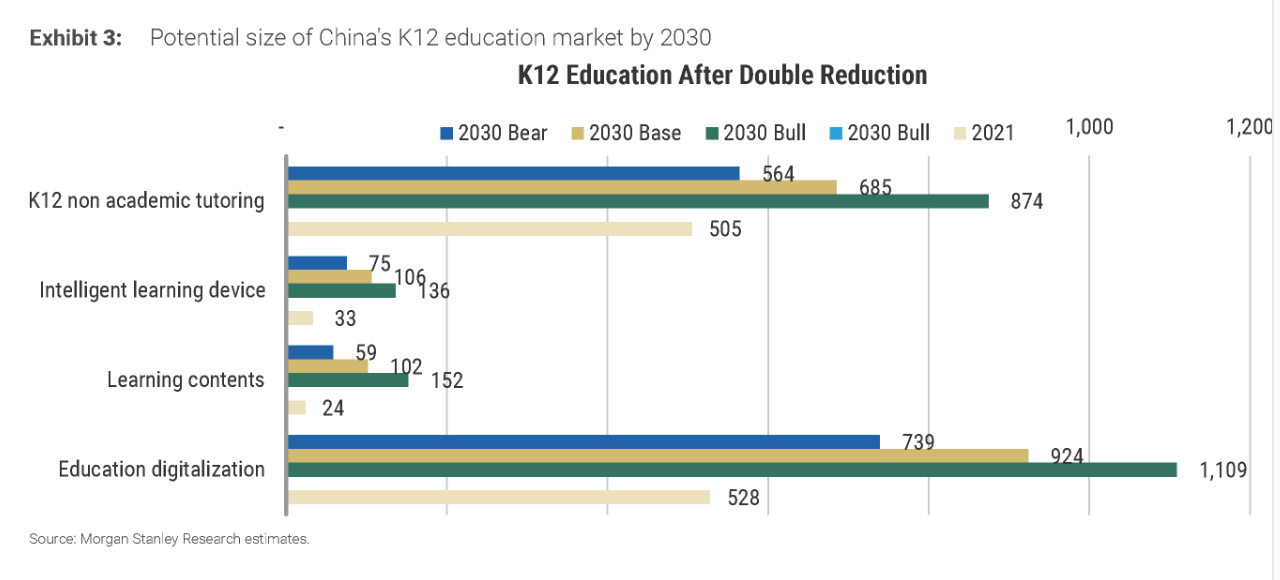

该行还提到,中国未来的教育发展方向会逐渐向日本和韩国靠近。以非学科辅导为首的细分赛道仍旧有投资价值,到2030年,预期增长到6160亿元。学习设备、学习内容和教育信息化等细分赛道也会在未来出现增长,从而填补一部分K12学科的教育削弱后的市场份额。

此外,大摩认为,具有内容和技术优势的教育公司未来将获得更大市场份额。

一、中国未来的教育市场,会和日韩趋同吗?

中国未来的教育发展,会和日本和韩国的现状有一定的相似之处。但相较于日韩,国内的教育发展会更偏科技化和互联网化,数字化和智能平台也会成为下一个行业风口。

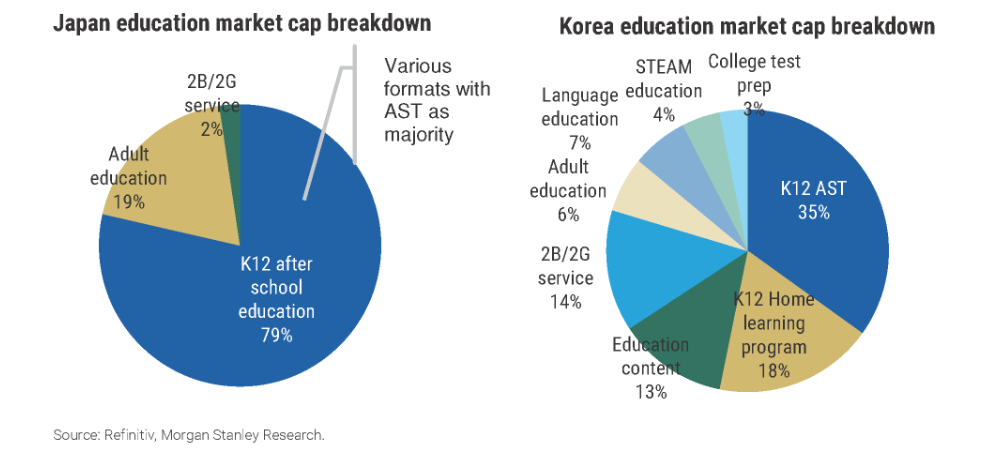

以韩国为例, 1980年代前后,韩国发布了AST禁令(禁止课外辅导),但是在禁令之下,教育市场并未陷入停滞,而是转向了学习内容和教育信息化等细分赛道。一批诸如Kyowon、Woongjin Thinkbig和 Daekyo的教育公司出现,以订阅和会员的形式提供学习服务,在短时间内迅速崛起。

随着时间的推移,这类课程大多开始向数字化转型,同时先进的智能平台也成为了许多用户的新宠。报告认为,这或许也是国内教育行业未来的发展方向。

这类以数字化教育解决方案为核心的商业模式已经在很多国家被验证了可行性,例如日本Benesse等公司,以提供模拟大学入学考试大获成功。截至目前,日本的Benesse 仍旧有50%的销售额由「国内教育」板块创造,这其中就包含了数字化转型后的模拟大学入学考试服务。

除此之外,许多日韩和美国企业也在AST禁令之后同公立学校开始合作,其中包括各类内容和技术层面的解决方案。

从教育服务公司的细分品类来看,不管是韩国还是日本,都以K12非学科培训为核心,辅以智能学习设备、教育数字化等。摩根士丹利认为,中国在未来很有可能会转向这类模式,并在教育数字化和智能学习设备两个维度持续增长。

二、具有内容和技术优势的公司将获得更大市场份额

摩根士丹利认为,国内用户对K12类非学科培训课程的需求截至目前仍旧是稳定的,而且在未来仍旧有很大的发展空间。预计在2022年和2023年,非学科辅导的市场将会保持持续增长,到2022年市场规模预计达到5770亿元。在2030年,则预期增长到6160亿元。

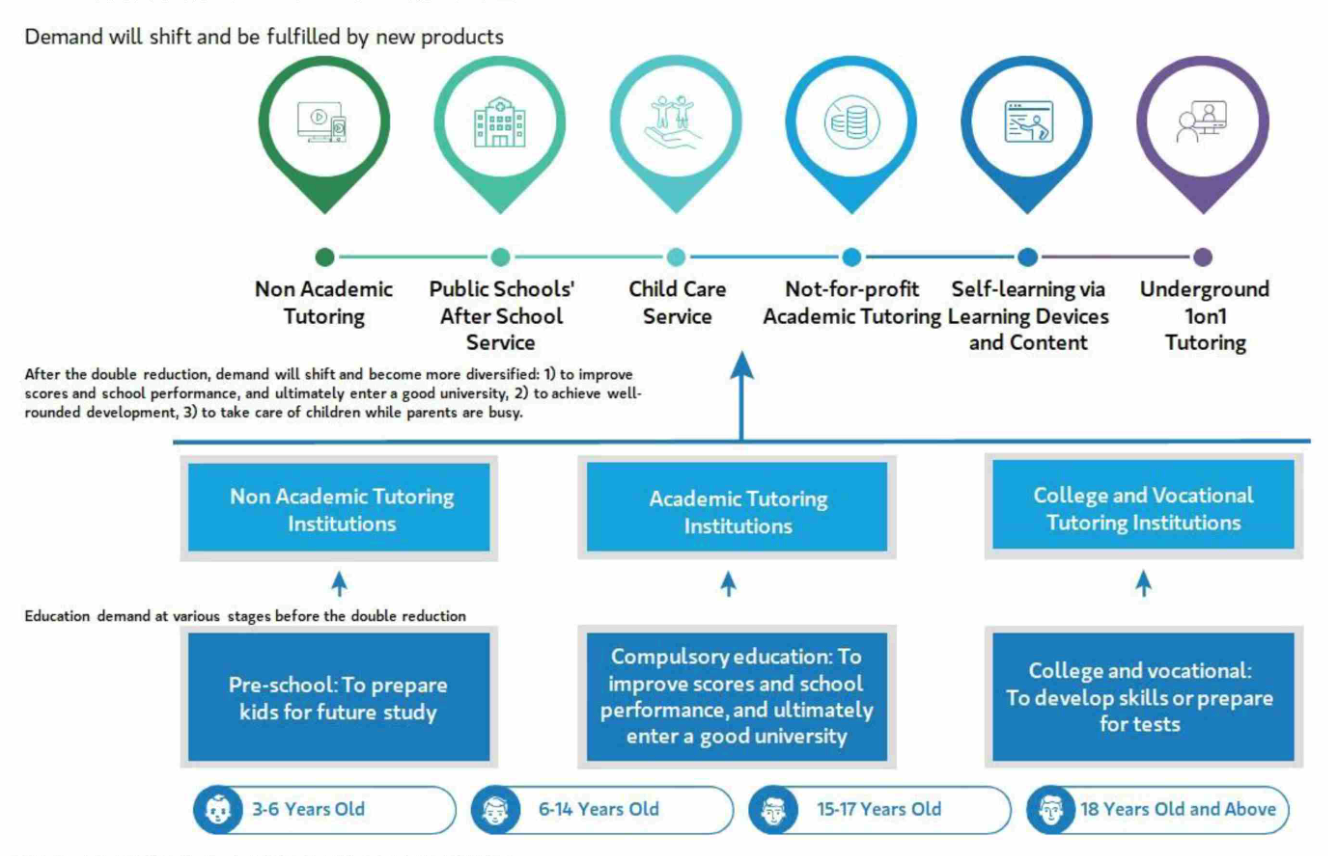

报告提到,国内家长对教育机构的需求是没有变化的,无外乎是提高学习成绩、培养素质发展以及帮家长减负这三点,传统的K12教育机构只能做到其中的一部分。事实上,随着中考改革,更多人对非学科科目的重视程度都有所提高,而需求也逐渐变得多样化,非学科辅导逐渐抬头。

除非学科辅导外,教育信息化、学习设备和学习内容等赛道仍旧有极大的发展潜力。

因此,于教育机构而言,构建丰富的产品和服务以适应变化同样重要,尽管双减削弱了一部分教育机构的机会,但是在当下,整个教育行业仍旧有很大的可看空间。

摩根士丹利认为,“在激烈的竞争中,具有内容和技术优势的公司更有可能在竞争中获得更大市场份额。”

正因如此,新东方、好未来、网易有道这类企业也正在持续发力,为后续的变动打下良好的基础。

首先是新东方,在未来,新东方将探索非学科辅导的新机遇,并不端发力于直播和海外业务;

好未来则向非学科辅导、教育内容和教育技术逐渐过渡,并通过海外扩张、教辅内容和教育技术解决方案来解决增长难题;

而有道则仍旧以硬件为主,并发力于职业教育和非学科辅导,尽管因为疫情的影响智能设备增长有一些放缓,但是在新产品的推出和非K12教育业务发力后,有道的快速扩张也是情理之中。

尽管在双减作用下,整个行业陷入了暂时的低迷。但是在未来,整个教育行业仍旧有极大的发展空间。非学科教育会更具有前景,而从长远来看,非学科辅导、学习设备、学习内容和教育信息等细化赛道,也非常值得关注。

延伸阅读: