记者 |

一家新晋上市公司展露出了以一己之力帮SaaS赛道回暖的潜质。

8月30日港股开盘后,玄武云科技(以下简称玄武云)逆市拉升超%,涨至6.98港元,创上市以来新高,总市值39亿港元。

股价拉升的起因是玄武云于29日晚间披露的2022年中期业绩。在截至6月30日的六个月内,这家号称国内最大的智慧CRM(客户关系管理)概念服务商取得了4.49亿元的收益,同比增长6.7%,剔除上市开支影响后,经调整净利为915.6万元,同比增长35.3%。

实际上今年上半年玄武云录得净亏损341万元,同比由盈转亏,2021年同期为净利润256.3万元,玄武云解释称,亏损是由于上市产生了1256.6万元开支。一般而言,上市开支对财务报表的影响仅会发生一次,调整后的净利润更能客观体现出玄武云日常经营的能力。

玄武云资本路径比较坎坷,曾在新三板挂牌又摘牌,此后冲击A股受阻,于2021年转战港股市场,首次以玄武云科技为主体在港交所递交上市申请材料失败,今年3月又再次推进赴港事宜,终于在7月8日顶着“综合智慧CRM第一股”的名号成功上市,发行价为6.24港元。

上市首日,玄武云直接破发,最多时下跌2.7%,当日以6.28港元的价格收盘,涨幅仅0.641%。玄武云的上市带动了“袖珍”IPO在港股的流行。其股价自8月起从低位缓慢上行,8月30日创下上市以来新高,截至8月31日港股收盘报6.74港元。

抛开股价表现,回到“智慧CRM第一股”本身观察业务基本面,会发现其核心价值有别于一众SaaS同僚。

智慧CRM是否为伪概念?

按照部署方式,CRM可以分为传统部署型、SaaS型及PaaS型。在CRM软件供应商品牌稳定,且企业业务方向明确的情况下,使用年限愈久,传统部署型CRM的价值愈显。

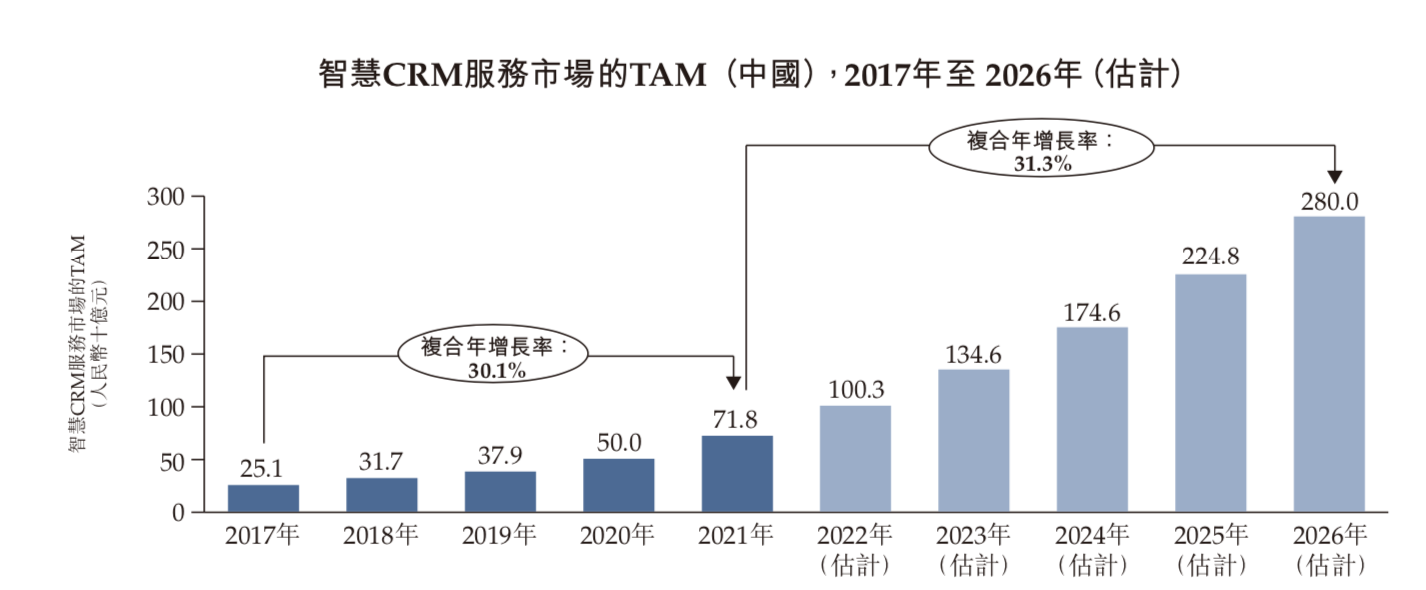

而玄武云科技提出的智慧CRM概念是通过打造PaaS平台+SaaS服务+智能化,在传统CRM功能上整合人工智能、数据智能能力。据弗瑞斯特沙利文披露的数据显示,2020-2025年我国基于CRM市场的年复合增长率为14.6%,而未来四年这一数字为35.1%,远高于CRM市场的整体复合增速,似乎意味着智慧CRM正在加速替代传统CRM市场。

但事实上,智慧CRM更像一个伪概念。

有分析指出,所谓智慧CRM是为玄武云将自身两大业务整合而来的新概念,以此来突出其市场地位。玄武云的业务分为CRMSaaS和CRMPaaS两部分,可满足客户在公有云、私有云及混合云方面的不同需求,按使用费、平台订阅费、实施费及服务费收取费用。其中,玄武云的CRMPaaS服务基于各种可组合的功能模块赋予客户综合通信能力,其CRMSaaS服务由营销云、销售云及客服云三朵云组成,做从前端营销到售后服务的全生命周期CRM服务。

简单来说,玄武云可以在不额外下载软件的情况下,通过本地电信和社交渠道一站式发送营销信息,还可以提供商品展示、订单执行、会员管理和数据分析服务。

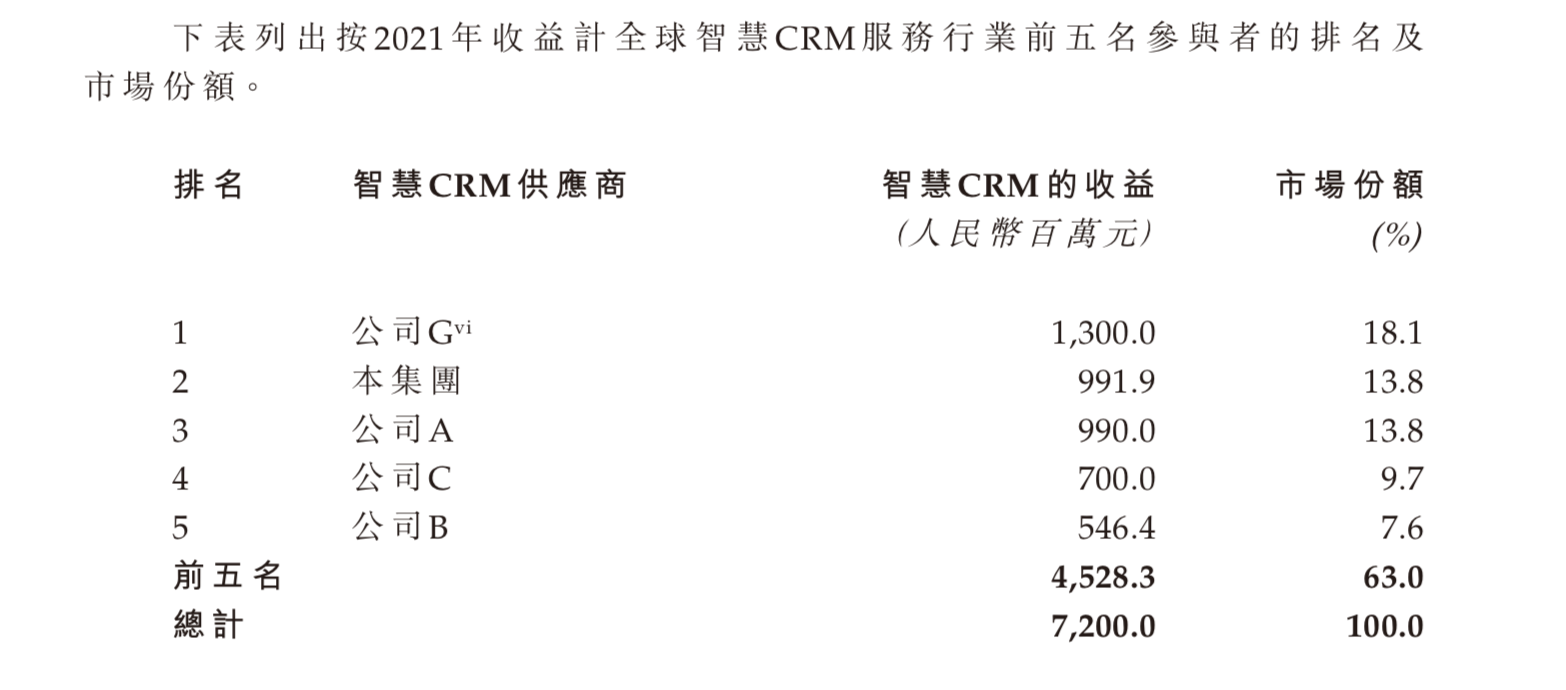

从玄武云招股书中引述的行业报告来看,中国CRM服务行业高度集中,按2021年收入计,前五名参与者的市场份额合计为63%,玄武云处于行业龙头地位;按2021年国内本土智慧CRM服务供应商收入计,玄武云是中国国内最大的智慧CRM服务供应商,市场份额为13.8%,这给玄武云挣来了“国内智慧CRM第一股”的名号。

需要注意的是,招股书的报告中没有披露同属此席的其他厂商的名字,Salesforce、SAP的智慧CRM、纷享销客严格讲都不属于智慧CRM之席,近年创投圈中将自己归为智慧CRM概念的早期初创也少之又少。

玄武云的业务似乎脱离了典型SaaS厂商的范畴,也和业内所理解的CRM并不相同,更像是一家在通信业务之外套着SaaS模式的公司,这也成为玄武云面临的争议点之一。

利润恶化的增长股

核心业务概念或有噱头之嫌,但在美股、港股大部分SaaS公司短期内都处于亏损状态的情况下,玄武云的盈利水准显得有些另类。

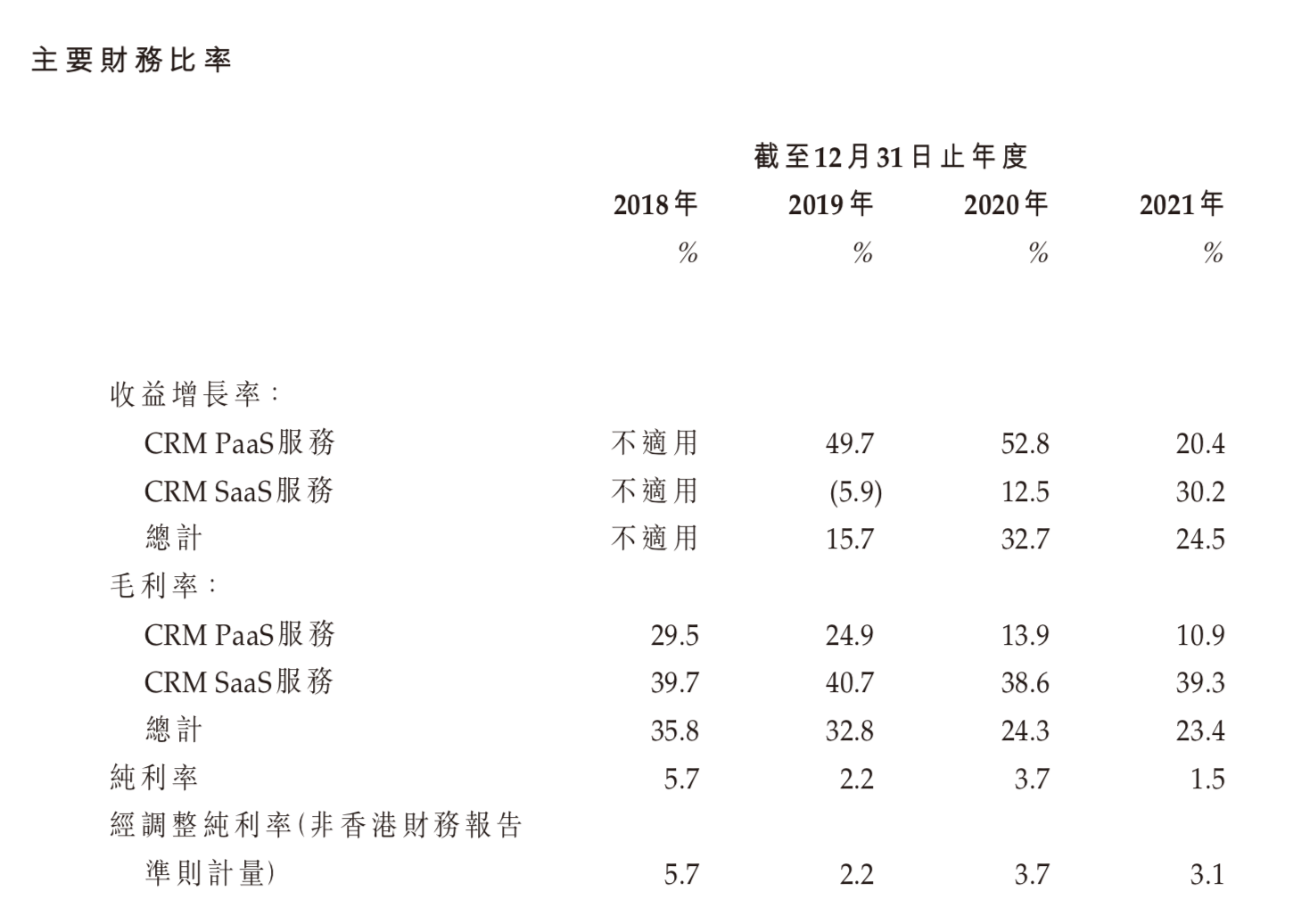

招股书显示,2018-2021年间,玄武云实现的营业收入分别为5.19亿元、6.00亿元、7.97亿元与9.92亿元,近四年复合增长率为28.6%,营收能力强劲,同期毛利分别为1.86亿元、1.97亿元、1.94亿元、2.32亿元,大体呈上升态势。

在同一时期,玄武云实现的年内利润分别为2980万元、1348万元、2931万元与1535万元,盈利状况出现了较大波动,2019年年内净利下滑54.78%,2021年下滑47.6%;公司归属上市公司股东净利分别为3001万元、1439万元、2775万元及1451万元,2021年净利下滑47.7%。对于净利下滑的原因,玄武云解释称,主要由于CRM PaaS服务的电信资源的成本有所增加所致。

与此同时,玄武云在毛利率方面出现了持续下滑,近四年分别是35.8%、32.8%、24.3%以及23.4%。在2022年上半年,玄武云的毛利率为24.4%,较2021年同期的22.1%略有优化,但比起2018年和2019全年有很大差距。

综合评价玄武云的财务状况,业务的稳步扩张让这家公司拥有持续强劲的营收能力,但其净利润表现反复,反映盈利能力的整体毛利率逐年下降,不能算是健康。

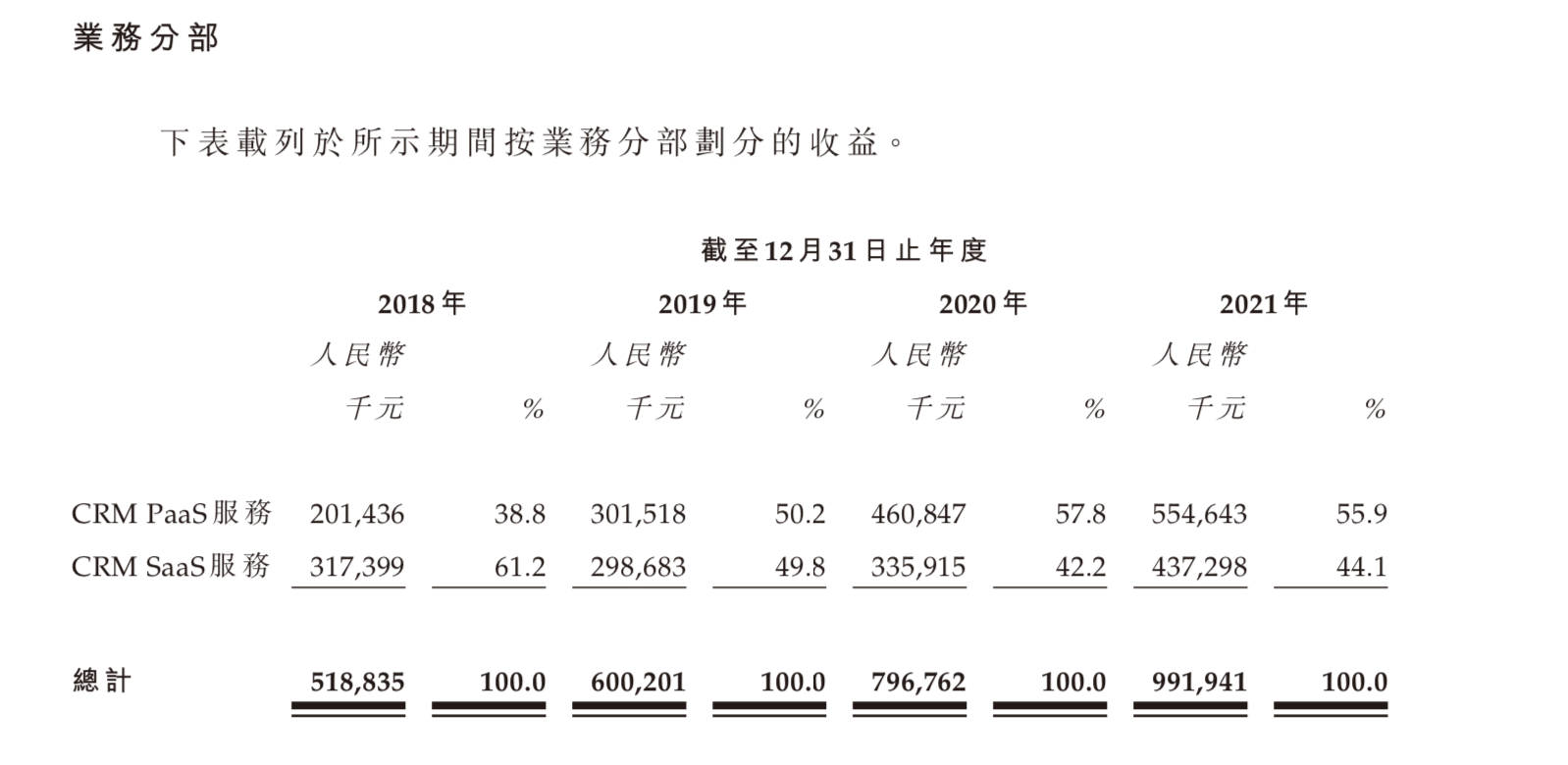

2018-2021四年报告期内,玄武云来自CRMPaaS服务的收益占同期收益的38.8%、50.2%、57.8%及55.9%,超越了SaaS业务,占到总收入的半壁江山。而这部分业务的毛利率在报告期内分别为29.5%、24.9%、13.9%、10.9%,远低于SaaS厂商毛利平均水平。玄武云的SaaS业务毛利率也远低于同行,2018-2021年分别为39.7%、40.7%、38.6%、39.3%。通常而言,国内SaaS公司毛利率在70%-85%之间,平均水平75%,超过82%被视作顶尖。

玄武云将PaaS业务占比扩大拉低了整体毛利率作为解释,称电信网络运营商收取的服务费增加导致PaaS部分毛利率的走低。也就是说该公司依赖电信网络运营商提供电信资源,与主要供应商的议价能力低,勉强可以自圆其说。

没有利润的增长意义始终不大,玄武云自己也意识到了这个问题。今年上半年,其采取了聚焦SaaS服务的战略进行调整,将CRM SaaS服务收益同比拉升26.9%至2.22亿元,占到上半年总收益的49.4%。据了解,营销云是玄武云SaaS业务的主要收入来源,2018-2021三年报告期内,营销云收入占玄武云SaaS业务的80%左右。今年上半年,营销云当期又取得了1.84亿元的营收,同比增长33.5%,成为了半年报中最显眼的表现。

对于核心客户的过度依赖是玄武云的另一特点。

玄武云目前的客户覆盖快消、金融、科技、媒体、电信及政企等行业,在快消行业优势明显。据招股书披露,去年玄武云的客户包含了食品及饮料分部百强企业中的28家及24家、日用品及白酒分部百强企业中的20家及10家。

玄武云主要营收来源以核心客户为主,其核心客户是指于相关年度内收益贡献为30万元以上的客户,占到玄武云客户总数的10%,却贡献了接近9成的营收。据招股书显示,自2018年以来,玄武云的核心客户数量分别为199名、231名、266名、325名。同时,核心客户的人均贡献值也由2019年的237万元升至2021年的289万元,贡献的收益百分比也由2019年的89.2%稳步提升至2021年的94.6%,可见玄武云核心客户的转化力之强。但在报告期内,最近三年玄武云的核心客户留存率分别为95.0%、91.3%、86.1%,已出现下降隐忧。

纯SaaS发展模式会具有更高的客户黏性,可帮助厂商在毛利率上实现突破。玄武云将战略重点逐渐放在CRM SaaS板块,看似是应对经营挑战的一个不错的选择。

抛开高度依赖核心大客户所带来的风险,玄武云另有一个问题浮出水面。

若将玄武云在CRM PaaS以及CRM SaaS服务的客户数量相加,得数远高于玄武云在招股说明书中披露的相关数据,表明玄武云的客户名单中有同属于CRM PaaS与CRM SaaS的客户。这样一来,玄武云所表述的SaaS战略转型故事,不免有概念性炒作嫌疑。

在上市前夕,玄武云CEO陈永辉提到公司的目标是成为“中国版Salesforce+Twilio”。Twilio是一家云通讯业务上市公司,近年被质疑存在对未来概念的过度炒作。不管与Twilio是否真正相像,玄武云的核心价值是否能扛过投资者的质疑,是决定未来业绩走向的根本。