记者 |

宠物食品行业头部企业中宠股份(002891.SZ)今年上半年实现营收、净利双涨。

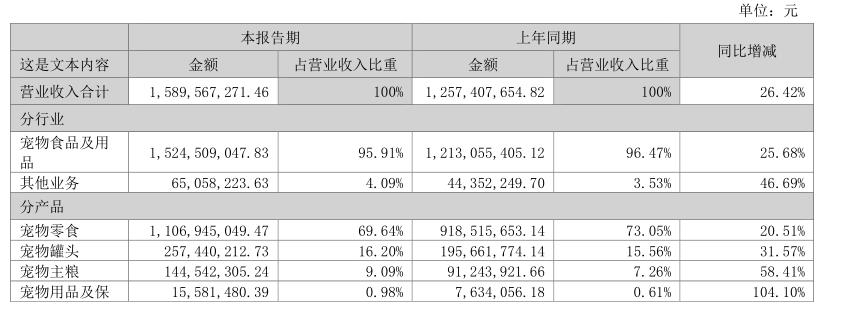

8月14日晚间,中宠股份披露2022年半年报显示,报告期内,公司实现营业收入15.90亿元,同比增长26.42%;实现归母净利润6834.53万元,同比增长12.62%;实现扣非净利润6688.74万元,同比增长20.38%。

加码国内市场

分产品来看,中宠股份旗下全部业务板块营收均实现同比增长。其中,宠物零食实现收入11.07亿元,同比增长20.51%;宠物罐头实现收入2.57亿元,同比增长31.57%;宠物主粮实现收入1.45亿元,同比增长58.41%;宠物用品及保健品收入1558.15万元,同比增长104.10%。

对此,中宠股份表示,宠物主粮营业收入增长主要系报告期内公司落实战略发展方针,重点开拓宠物主粮业务所致;宠物用品及保健品营业收入增长,系本报告期公司在国内市场的宠物用品销售规模增长所致;而宠物罐头营业收入及成本增长,系新西兰罐头厂PFNZ并表所致。

分地区来看,中宠股份上半年境内收入3.83亿元,同比增长22.08%;境外收入12.06亿元,同比增长27.86%,占比75.88%。由此可见,中宠股份的主要市场依然在海外,无论增速和规模均大于国内市场。

资料显示,中宠股份创立于1998年,总部位于山东烟台,系全球宠物食品领域多元化品牌运营商,旗下有“Wanpy 顽皮”“Zeal 真致”等核心品牌,主要从事犬用及猫用宠物食品的研发、生产、销售,具体产品包括宠物干粮、宠物湿粮、宠物零食三大类总计1000多个品种,远销美国、日本、欧盟等国家和地区。

《2021年中国宠物行业白皮书》显示,2021年中国城镇宠物(犬猫)消费市场增速恢复至疫情前水平,市场规模达到2490亿元,较2020年增长20.6%。其中,宠物主粮和零食是养宠消费最主要的组成部分,2021年占整体消费支出的49.7%。未来随着疫情在我国的良好控制,预计宠物行业市场规模将继续持续稳定的增长。

对比历年的《白皮书》可以发现,2017年至2021年,我国宠物食品市场规模年均复合增长率为16.82%,这一数字远大于同期社会消费品零售总额4.74%的复合增长率。

界面新闻注意到,玛氏、雀巢、皇家等国外品牌由于进入宠物食品市场较早,目前在国内已建立起品牌优势。相比之下,近年来国产品牌宠物食品销售持续升温,品牌认可度逐步提升。除中宠股份外,国内主要宠物食品企业还有佩蒂股份(300673.SZ)、路斯股份(832419.BJ)以及已申报IPO的乖宝宠物,销售渠道主要以电商渠道为主。

在中宠股份看来,目前宠物食品的消费主要集中在美国、欧洲、日本等发达国家和地区,这些地区的市场被国际知名宠物食品企业所垄断。而国内宠物食品市场格局尚未形成,在升级宠物食品品质的同时持续加大市场宣传推广力度,快速高效提升品牌力,对公司抢占宠物食品市场份额,提高在宠物食品行业的市场地位至关重要。

在此背景下,中宠股份提出“聚焦国内市场”的战略,通过收购、扩产等一系列动作不断加码国内市场。

近日,中宠股份官方微信公众号发布关于公司“24周年庆”的文章中提到:2022年4月8日,总投资4亿元,设计年产能最高可达10万吨的中宠股份5.0智慧干粮工厂正式投产。这是目前中国乃至全球宠物行业首家集智慧、智能、科技,自动化、数字化、信息化于一体的智能工厂。

2021年5月11日,中宠股份新湿粮工厂投产,该项目总投资3亿元,设计年产能5万吨,产品包装类别涵盖马口铁罐、铝罐、鲜封包、鲜肉羹、铝餐盒、猫条等所有宠物湿粮品类产品,是目前亚洲最大的高端宠物湿粮生产基地。

2021年9月1日,中宠股份董事会还审议通过了《关于收购杭州领先宠物食品有限公司部分股权的议案》,公司拟签订《关于杭州领先宠物食品有限公司之股权转让协议》,以自有资金收购标的公司50%股权,交易对价为不超过2100万元。

对此,中宠股份回应投资者称,此举符合公司近年来持续开拓国内市场并重点发力宠物主粮领域的战略方向,通过本次收购,可以借助其在电子商务领域的渠道资源优势及品牌力,进一步完善公司在主粮领域的布局,有利于提升公司综合竞争力。

未来一年资金缺口达7.61亿

在国内宠物食品市场高速增长的背后,竞争也在不断加剧。

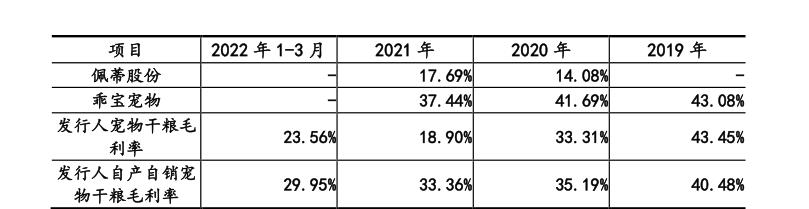

界面新闻注意到,自2021年一季度以来,中宠股份的毛利率呈持续下滑态势,每个报告期内的下滑幅度均在10%以上。具体以宠物干粮毛利率下降为例,2019年的宠物干粮毛利率高达43.45%,而今年一季度仅为23.56%,毛利率降幅超过45%。

中宠股份对此总结为:(1)外采成品销售业务比例提高,该业务毛利率较低,拉低了宠物干粮整体的毛利率;(2)玉米、小麦、包材等相关原辅料价格上涨,以及人工成本上涨,拉升了生产成本,进而拉低了宠物干粮的毛利率。此外,运输费用根据新收入准则计入销售成本也拉低了宠物干粮的毛利率。

中宠股份坦言,公司虽然是国内较大的宠物食品生产企业,但是由于国内宠物食品行业进入门槛较低,近年来我国新增许多宠物食品加工企业,而另一方面,国外著名宠物食品厂商也不断进入国内市场。随着国内企业生产规模的逐渐扩大和国外资金、先进技术的不断转移,公司面临的市场竞争将进一步加剧。

与此同时,市场竞争的加剧将造成品牌推广、活动促销等销售费用的增长,并可能对行业毛利率水平造成一定不利影响,公司存在国内市场开拓的风险。与同行业的佩蒂股份、乖宝宠物对比,中宠股份宠物干粮的毛利率高于佩蒂股份,但低于乖宝宠物,处于中游水平。

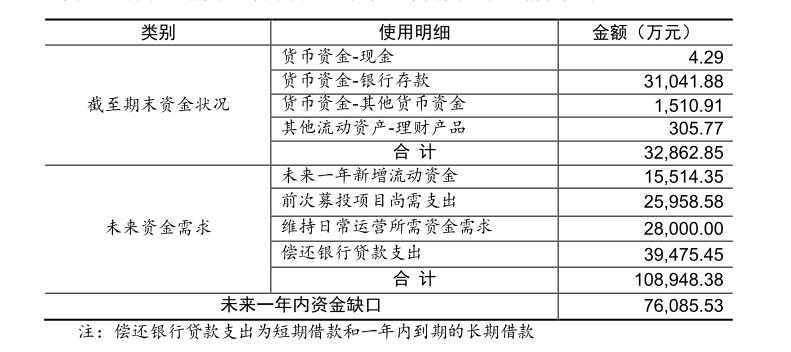

毛利率不断下降,中宠股份仍然决定继续“加码”。然而,在产能扩张的同时,中宠股份未来一年内的资金缺口也越来越大,高达7.61亿元。其中,偿还银行的短期借款和一年内到期的长期借款总计约3.95亿元。

今年6月2日,证监会受理了中宠股份发行可转债申请,公司拟募集资不超7.69亿元,用于投资年产6万吨高品质宠物干粮项目、年产4万吨新型宠物湿粮项目、年产2000吨冻干宠物食品项目和平面仓库智能立体化改造项及补充流动资金。其中,此次募投的年产6万吨高品质宠物干粮项目、年产4万吨新型宠物湿粮项目均以国内自有品牌,面向国内市场销售。

中宠股份在《关于请做好烟台中宠食品股份有限公司公开发行可转债发审委会议准备工作的函》的回复中强调,考虑到公司未来一年内仍存在前次募投项目实施的后续支出、前次募投项目投产后所需的运营支出、公司日常运营支出、未来新增流动资金支出等,即便不考虑本次募投项目建设,公司未来一年内仍存在较大的资金缺口。