7月27日,创业板指收盘暴跌5.45%。每当市场暴跌之后,就会有各种观点出来解释为何市场跌幅如此之大。而大部分的这些的流行观点都认为是基于某种突发性的政策或事件改变了市场的预期,导致大家都卖股票,造成市场暴跌。其实,关于这个问题,早在上世纪90年代,美国耶鲁大学的金融学教授已经做了详细的研究。

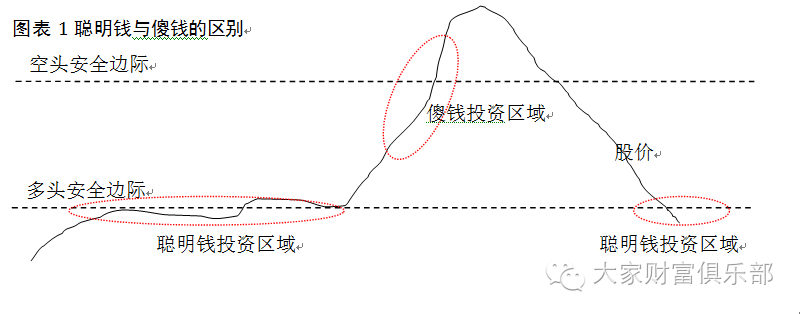

何为傻钱?

在股票市场上有聪明钱和傻钱之分。简单的说,傻钱就是对一个毫无价值的投资标的疯狂的追求,好比牛顿炒南海公司的股票。而聪明钱非常清楚他所投资的标的具有多大的价值,并在多头或者空头安全边际下进行投资。我们用下图来解释傻钱和聪明钱之间的关系。我们拿多头来讲,由于聪明钱非常清楚一家公司的多头安全边际在哪,所以,当市场先生情绪非常低落时,股价跌破了多头安全边际,聪明钱这时就会逐步的加大投资。而傻钱不清楚多头安全边际在哪,所以傻钱只能看股价上涨的很多了之后才开始做出买入的投资决策。至于多头安全边际如何确定,请读者自己去阅读格拉罕的《证券分析》。

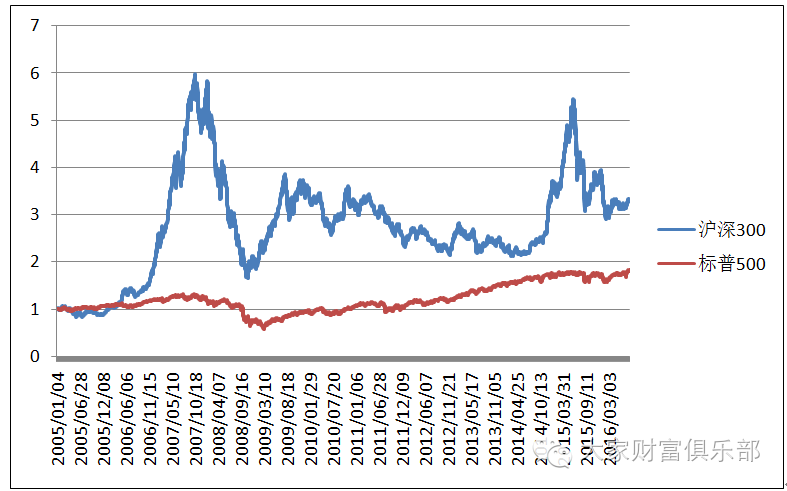

笔者再举一个实际的例子,我们把沪深300与标普500自2005年1月4日~2016年7月27日这段时间的数据拿来分析。两者对比如下:

图表2沪深300与标普500走势图

数据来源:通达信

我们看到的结果是在过去10年的时间里,我们的沪深300指数大幅的跑赢了标普500指数。在这段时间里,我们的沪深300指数的累计收益为232.68%,而标普500的累计收益为82.58%。沪深300折年化的收益率为12.13%,标普500折年化的收益率为5.9%。同时,我们看到的是,沪深300的标准差为1.0683,标普500的标准差是0.2987。我们假设,3%为无风险收益,则沪深300的夏普是0.0855,标普500的夏普是0.0971。通过这些数字的分析,我们可以通俗的讲,就是相比于标普500,我们的沪深300看起来很赚钱,年化收益达到了12.13%,但是我们的赚钱的难度比标普500大很多。因为标普500的收益率相当稳定,而我们的沪深300则上蹿下跳,波动性相当之大。那么,是何种原因导致了我们的沪深300如此大的波动呢?

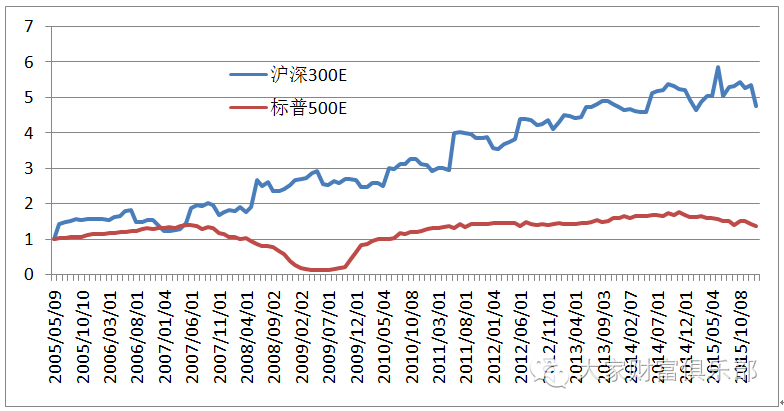

我们按照如下的公式对股票收益率进行分解。

P=PE*E

其中,P是股票的价格,PE是股票的市盈率,E是股票的盈利。投资者买股票最终赚钱是估值抬升和盈利增加两者的乘积。如下图:

图表3沪深300与标普500的盈利部分收益

数据来源:wind、通达信、罗伯特·席勒

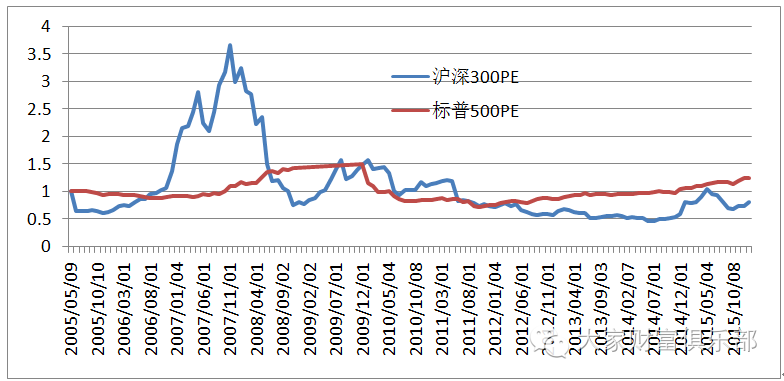

图表4沪深300与标普500估值部分收益[i]

数据来源:wind、通达信、罗伯特·席勒

笔者统计了2005年5月~2015年12月的沪深300与标普的收益归因情况。如下表:

表格1 2005年5月~2015年12月的沪深300与标普的收益归因分析

数据来源:wind、通达信、罗伯特·席勒

通过观察上述的数据,我们可以得出如下几点结论:一、无论是标普500还是沪深300,收益主要是靠盈利贡献的(即上述公式的E)。二、沪深300的PE波动性远大于标普500的波动。也就是说,我们的沪深300波动性如此之大主要是PE波动导致的。

那么,沪深300的PE为何波动的如此之大?PE的波动仅有两种原因,要么是利率的下行,要么是投机因素。因为我们看到了,长期看,指数的盈利保持相当水平的稳定性,也就是说预期指数盈利大幅上升导致PE走高的这种看法是错误的。那么,是利率因素么?

图表5中美国债利率走势

数据来源:wind

实际上,我们观察到的结果是,中国的国债利率下行的幅度要比美国小很多。而且,2007年正直估值大幅上升时,我们的利率也大幅的上行。所以,本质的原因并不是我们的利率导致的估值上行,而是我们的投机行为导致的,最后的估值回归也证明了之前是傻钱投机导致的我们的股票市场波动如此之大。

为何暴跌是没有任何原因的?

傻钱有个特点就是傻钱永远也搞不清楚市场的收益究竟是怎样产生的,所以,傻钱只能够待市场已经有一定或者较大的涨幅之后才杀入市场,这一方面也是人类的动物精神决定的,因为自然进化使得人类的大脑习惯于以过去的事物发展判断将来的事物。所以,当市场暴跌发生时,傻钱就开始寻找究竟是什么因素导致市场暴跌的。

1987年10月19日,美国道琼斯指数一天就下跌了22.6%,全天暴跌了508点。罗伯特 席勒的问卷列出了1987年当天发生的主要10个新闻事件,让投资者对这些新闻事件哪个是影响股价崩盘的因素进行重要性打分。最终的结果显示的是投资者好像认为几乎每个事情至少都与下跌有点相关。投资者选出的最重要的影响因素是:10月19日上午道指下跌了200点。“在市场巨幅下跌的日子,投资者可能正在对价格变化本身做出反应,而没有对任何具体的新闻做出反应。”(【美】罗伯特 席勒《市场波动》363页)。

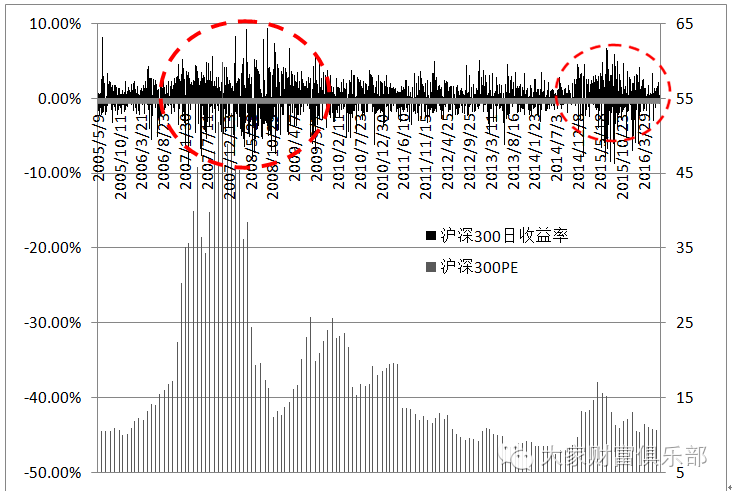

股票的价格是一个稳定系统,这个系统在估值越高的时候越会表现出不稳定性,我们观察沪深300指数的日收益率,在主要的高估值区间都会表现出日收益率波动性放大的现象。

图表6沪深300指数PE与日收益率关系

数据来源:wind

用一个通俗的例子来解,我们在用一粒一粒的沙子堆一个沙堆,在这个沙堆还很矮的时候,我们可以随便往上加沙粒,而到这个沙堆越堆越高的时候,即便是一粒沙子的波动都有可能带来很大的崩塌。

所以,我们的创业板暴跌,没别的原因,就是因为估值太高了,导致的系统不稳定性。而傻钱的逻辑是要寻找一个合理的新闻来解释为什么他暴跌。

[i]因为金融危机的影响,标普500指数的盈利在2008年12月~2009年11月大幅的下滑,导致了标普500指数的PE失真。故,笔者对此阶段的数据进行了平滑处理。

未经大家财富俱乐部的作者赵同学的授权,任何机构或个人不得使用本文,侵权必究。作者所有的数据及材料都来自于公开资料,作者力求准确的分析,大家财富俱乐部的所有的文章仅供您参考使用,您的投资结果是您的个人的行为,大家财富俱乐部不对您的投资结果负责。