就在刚刚,央行公布了最新一期LPR。

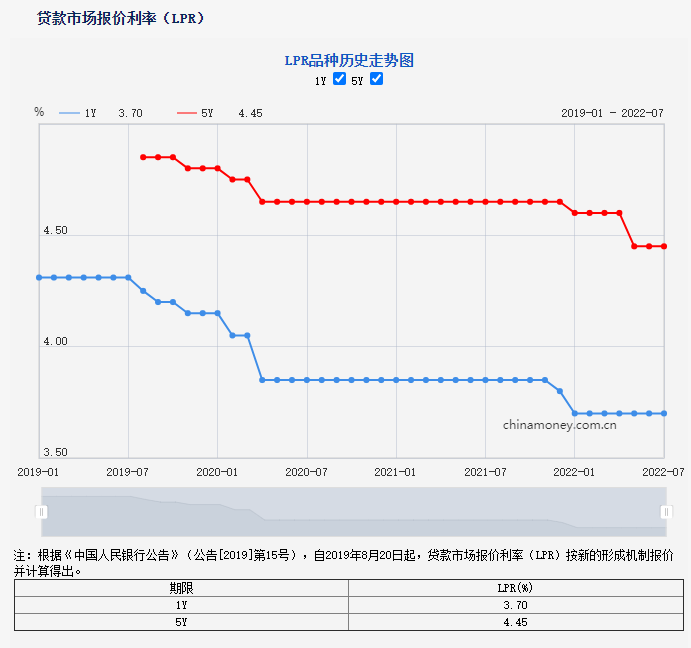

中国人民银行授权全国银行间同业拆借中心公布,2022年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期LPR为4.45%,较上一期未变化。以上LPR在下一次发布LPR之前有效。

近期,国新办新闻发布会上明确提出,下一阶段央行推动继续降低实际贷款利率,让广大市场主体切身感受到综合融资成本实实在在地下降。

这也给担心房贷利率上涨的买房人,打了一针强心剂。

据本站统计,本月南京15家主流银行首套房贷款利率情况显示,目前大部分银行首套房贷利率都在4.25%,二套房利率在4.85%-5.05%。

01、什么是LPR?LPR怎么计算?

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

LPR怎么算?

每月20日由18家银行报价,剔除一个最高价、一个最低价之后的平均价,由央行委托“全国银行间同业拆借中心”负责统计、发布。各银行的新增贷款,都要参考LPR执行。

简单来说,5年期利率降息,将直接减少你的房贷。

02、LPR对个人房贷月供有什么影响?

2019年8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

2019年12月28日,央行曾发布公告称,在2020年3月1日至8月31日之间,将就存量浮动利率贷款的定价基准进行转换。

按照规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

并且还贷有两个选项可供选择:固定利率或是一年一变的浮动利率。

固定利率:在未来整个房贷周期,房贷利率都是保持不变。

选择一年一变的浮动利率:房贷利率每年都会调整一次,如果当年最新的LPR利率上涨下降,房贷利率也随之上涨下降。

利率的上涨,最直接的就是导致买房成本增大。