记者 |

编辑 | 陈菲遐

美中嘉和递交港股上市申请,揭开私立肿瘤医疗市场一隅。

美中嘉和是一家医疗服务运营平台公司,业务集中于运营影像诊断与放射治疗合作中心,以及面向医疗机构的肿瘤相关整合解决方案。

设立质子治疗中心是美中嘉和业务的核心。根据披露,公司旗下广州泰和肿瘤医院有限公司正在转变质子设备许可证申报工作,预计2022年下半年开始质子治疗设备的临床试验。此外,预计2024年运营的上海泰和诚肿瘤医院也将建立质子治疗中心。

到底什么是质子治疗?是概念还是确有潜力?当下美中嘉和正面临什么样的挑战?

什么是质子治疗?

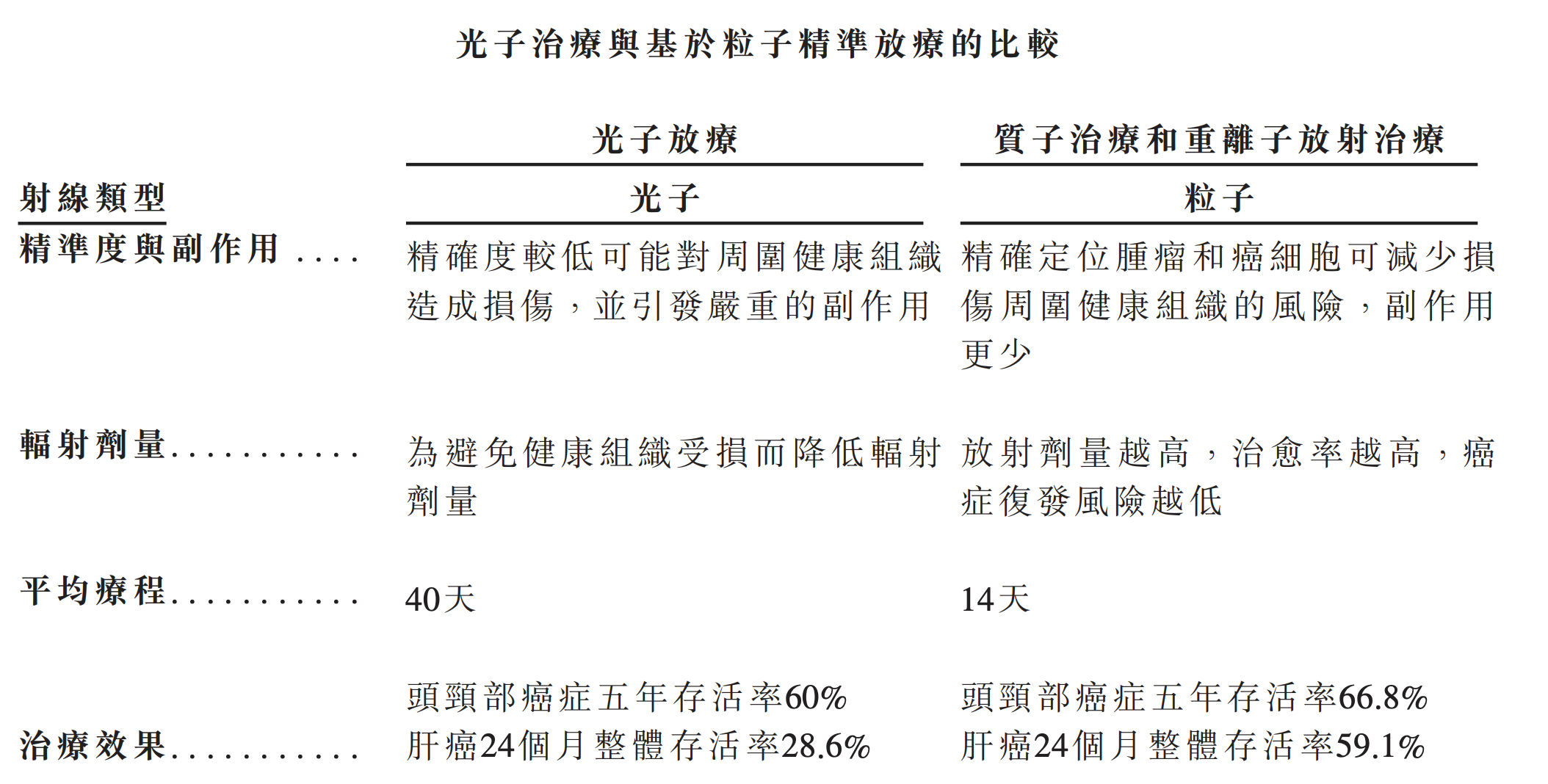

质子治疗是放疗的一种。放疗原理是利用不同性质的射线直接或间接杀伤病灶,因其不同于手术与药物治疗的特点,逐渐在肿瘤治疗领域占一席之地。放疗主要可用于手术难度较大(脑部肿瘤)、病灶位置隐蔽、手术难根治、体积较大等类型的肿瘤。

根据不同放射线种类,一般可分为光子束(X射线、γ射线)和粒子束(中子束、质子束、重离子束)两类。不同放射线的物理特性存在差异,相应类型的治疗手段也应运而生。目前国内外主流的是医用电子直线加速器和伽马刀,X射线治疗机与中子刀的方案发展较少。

其中,质子与重离子治疗由于“布拉格峰”的能量释放特点,可实现对病灶的精准治疗,减少对正常组织的损伤,已然成为国际上放疗治疗领域主流技术。国际粒子治疗合作组织(PTCOG)的数据显示,2014年全球1.5万人接受粒子照射治疗,86%的患者接受了质子治疗。

全球在建的放射治疗装置中,多数为质子治疗装置,部分为重离子或重离子与质子兼用的装置。PTCOG数据显示,目前全球运营中的质子或重离子治疗中心约50个,主要位于美国、欧洲等发达经济体。作为对比的是,国内质子治疗还处于“试水”阶段。

国内第一家配置质子重离子治疗设备的机构是上海质子重离子医院暨复旦大学附属肿瘤医院质子重离子中心。目前国内只有2家质子治疗中心投入运营,产生的收入规模也不大。2021年国内质子治疗收入2.82亿元,占精准放疗比重仅0.75%。

壁垒多高?

目前国内质子治疗领域还处于“跑马圈地”阶段,国内一众医疗机构跃跃欲试。西南证券研究报告指出,上海质子重离子医院成功运营,带动国内兴建质子治疗中心热潮,国内有超过60家医疗机构正申请建设质子治疗中心。

一些主营放疗等业务的医疗机构通过自建和收购,顺势介入质子治疗领域,美中嘉和便是一例。招股书显示,美中嘉和在国内拥有8家医疗机构,包括2家肿瘤医院、4家诊所、1家影像诊断中心和1家互联网医院。

由于质子治疗不能独立于其他配套诊疗环节单独实施,医疗机构能否提供全套影像及诊断服务至关重要。根据披露,美中嘉和已配套前沿影像诊断技术,包括计算机断层扫描、高分辨率MRI、PET/CT和图像融合技术,可实现放射靶区勾画。

此外,病理检测结果的准确性需要配套更多实验室设备进行病理样本分析,以及专业人才配套。根据披露,截止2021年底美中嘉和已有126套用于肿瘤诊断及实验室检测的医用设备,并配套32位病理专家和59位影像诊断专家。

通过医学研究活动,提升行业竞争力和影响力是许多医疗机构的重要环节。2020年6月,美中嘉和内部制定的全身照射技术实践指南获中国国家癌症中心批准位《2019年国家肿瘤质控中心放疗质控指南》,此为首个民营医疗机构主持的获批项目。

此外,保持与全球领先医疗机构的合作关系,可令医疗机构不断更新在癌症诊断和治疗的操作技术和临床经验。根据披露,美中嘉和在2015年开始便与MD安德森开展长期战略合作,后者是美国最大癌症治疗中心之一。美中嘉和合作机构还包括业界知名的梅奥诊所,美中嘉和旗下广州的机构是梅奥诊所认可的转诊促进者之一。

目前质子治疗设备采购均源于进口,自主开发的吸引力不断增加。根据披露,美中嘉和通过深圳傲华间接持有广东恒健核子医疗产业有限公司14.20%股权,后者业务主要是质子设备开发和制造,以及质子治疗服务。

美中嘉和并不是“第一个吃螃蟹者”。业务十分类似的海吉亚医疗(06078.HK)收入主要源于经营旗下肿瘤专科医院及运营同第三方医疗机构合作的放疗中心。

增收不增利

投入不断攀升、财务成本快速增加,令这家民营医疗机构陷入增收不增利的局面。

2019年—2021年,美中嘉和收入由1.27亿元增加至4.71亿元,年化增速达92.78%,期间亏损金额不断扩大。财报显示,2019年美中嘉和经调整亏损净额为0.92亿元,2021年扩大至4.88亿元。

从收入结构看,美中嘉和约1/3收入来自旗下医疗机构业务,2/3来自网络服务,即输出肿瘤相关整合解决方案(云系统解决方案CSS),主要客户包括医院和医疗服务公司。从毛利率角度,医疗机构业务困难重重,2021年毛利率是-71.4%;同期,网络服务毛利率仅有21.9%,同比大幅减少34.8个百分点。

美中嘉和称,医院业务毛利率下滑的原因是旗下广州医院2021年6月开业,导致相关租赁、维修及保养成本大幅增加所致,并且员工福利等开支不断增加。财报显示,2019年—2021年,美中嘉和行政开支增加了约83%,融资成本上升了约118%。

此外,美中嘉和的模式决定了收入主要来源于有限的企业客户,令业务风险增加。根据披露,公司去年来自前5大客户收入1.50亿元,占总收入比重31.9%,其中来自最大客户收入达12.2%。

目前美中嘉和仍处于财务十分脆弱的阶段。