记者 |

编辑 | 谢欣

近日,“多家龙头药企疯狂囤猴”话题一度登上热搜。该话题受到关注背后,则是实验猴一路飙升的身价。

据国金证券,2022年一季度末以来,食蟹猴(实验猴的主要品种之一)的价格进一步上涨至15万元/只左右。对比其2019年下半年1.5万元-2万元/只的价格可知,此类实验猴的身价已在近3年内翻了10倍。而在更早的2014年,昭衍新药的食蟹猴平均采购价格仅为6567元/只。

实验猴的最主要用处是创新药的临床前安全性研究,但在猴价3年10倍背后,从2021年下半年起,国内创新药在资本市场上却已进入一轮明显的下行周期。如此之下,暴涨的实验猴,会成为下一个破灭的阿胶吗?

猴价为何大涨

由于实验用猴与人类具有的高度同源性及组织结构、生理和代谢功能与人类相似等特点,其适用于新药临床前研究的各环节,目前多用于临床前的安全性评价环节,尤其是毒理学测试中。而食蟹猴仅仅是实验用猴的一种。但根据上海市2020年实验用猴审批数据统计,实验用猴当中用量最大的主要为食蟹猴,占比达68%,其次为恒河猴占18.5%,绒猴占13.5%。不同品种的猴子其繁殖特性、生理特性、实验反应等方面均存在差别。

事实上,支撑食蟹猴价格一路水涨船高的主要原因之一即是近年国内创新药研发的积极开展、实验用猴需求上涨。其中,相比较化药项目,生物药项目是用实验猴的主力项目。

据国家药监局药品审评中心发布的《2021年度药品审评报告》数据显示,2021年内,药品审评中心受理注册申请总量11658件,是2017年的2.4倍。并且,生物药成为了年增速最快的品类,年均增速达到了36%,申请数目为1999件。就在生物药注册品类增速达36%之际,也宣告了实验用猴的紧张。

“实验用猴的需求在2021年就已经非常紧张,如果没有长期合作关系或是资源,研发人员可能需要6个月或者更长的时间去等猴子。”某头部券商医药行业分析师对界面新闻如此描述2021年的实验用猴的紧俏状态。

而在供应方面,中国实验灵长类养殖开发协会统计,在2017年以前,国内每年的实验用猴使用量增幅较稳定,2013年使用量约7000-8000只,2017年增长至2万只左右;从2017年开始,伴随申报数量的爆发式增长,实验用猴需求激增,2018年全国实验用食蟹猴销量为34714只 (含出口)。

2020年以来,随着中国生物大分子早期研发项目的快速增多,食蟹猴的供需关系进一步紧张。同时,新冠疫情爆发后,新冠相关疫苗和治疗药物对食蟹猴的使用需求快速提升,进一步加剧了食蟹猴的供需关系紧张。数据显示,疫情爆发前国内每年用于基础研究的实验用猴大约5000只,自疫情爆发后,新冠疫苗与药物研发加大国内实验用猴使用量,2020年-2021年全国约6000只实验用猴用于新冠疫苗和药物研发。

并且,受新冠疫情影响,2020年1月26日,国家市场监管总局、农业农村部、国家林草局发布《关于禁止野生动物交易的公告》,全面禁止猴子在内的所有野生动物的交易活动。

此政策的影响在于,由于食蟹猴原本在国内并无分布,需要从东南亚引进继而开始繁育,进口种源的中断影响了国内食蟹猴的繁育和数量。从产业历史背景看,中国实验用猴模型较具价格与质量优势,是世界上最大的实验用猴生产国。在2018年的美国,中国实验用猴占美国进口量占比已超60%。由此,中国作为实验用猴的重要生产国,进出口政策的变动也影响海外的实验用猴情况。

在供求关系出现变化后,作为实验用猴的主要采购方,国内研发外包服务(CRO)公司随之受到了影响。当前,受业务布局和规模因素影响,国内实验猴用量的头部公司为昭衍新药、药明康德等。

而相关企业的财报显示,由于实验用猴的价格上涨,部分公司的经营成本变高、流动风险变大。例如,昭衍新药2021年度年报也显示,其营业成本同比上涨48.65%,主要因为动物采购价格上涨。同时,昭衍新药2021年度年报显示,实验模型供应也是其营收一部分,但占比极小。

除了昭衍新药,另一家国内CRO美迪西财务数据也显示,2021年,该公司临床前研究直接材料成本1.56亿元,同比增加113.16%,主要系实验用猴的价格及数量持续上涨。2022年一季度,该公司经营活动产生的现金流量净额为-5097.31万元,同比下降328.82%,主要原因之一即为支付的实验动物款大幅增加。

同一时间,在供求关系趋于紧张后,CRO公司开始亲自下场,通过投资并购等形式布局猴场,近两年已有不少头部企业已经通过收购及签定长期协议的方式来加速获取临床前实验动物资源。

其中,2019年11月,药明康德子公司以8.04亿元收购苏州康路生物科技有限公司100%股权,拿下标的下属的全资控股子公司广东春盛生物科技发展有限公司和广州春盛生物研究有限公司。据国金证券2020年1月发布的研报,广东春盛食蟹猴饲养规模达2万余头。预计本次收购完成后,药明康德将成为国内食蟹猴饲养规模最大的企业之一。

在药明康德之后, 2021年,康龙化成先后以1.1亿元和2.06亿元价格获得肇庆创药生物科技有限公司50.01%控股权和中科灵瑞(湛江)生物技术有限公司(现更名为“康瑞泰(湛江)生物技术有限公司”)100%股权。截至2021年12月31日,该公司非人灵长类动物(NHP)存栏数近1万只。

2022年4月29日,昭衍新药公告称分别以约8.3亿元和9.75亿元收购云南英茂生物科技有限公司和广西玮美生物科技有限公司100%股权。6月15日,昭衍新药公告玮美生物已成为公司全资子公司,并将纳入公司合并报表范围。此外,公司年报显示,昭衍新药已在广西梧州开工建设大动物繁殖基地,并完成检疫场建设,拟建超1.5万只大动物的饲养能力。

截至目前,在众多CRO公司之中,美迪西目前尚无公开信披显示其有大规模投资。在3月份的投资者关系会上,谈及实验动物价格上涨影响,美迪西表示:将加强与原材料供应商之间的合作,以获取稳定的供应来源。与前述CRO公司相比,美迪西体量也相对较小。

尽管相关公司在发布收购案的时候均提及战略储备、保障客户利益等相关言辞,但无法否认的是,当前CRO布局动物养殖业务,也是一种投资行为。在这些投资行为中,也不乏100%控股的深度绑定方式。

猴价何时见顶?

但是,当实验猴的价格一路暴涨,它的价格也就越来越偏离其真实价值,而接近于一种炒作,一些入局者只需囤货,等到价格继续上涨后卖出即可获利。市场对于这种现象也并不陌生,无论是茅台还是阿胶,都曾经经历过这一阶段。

而茅台与阿胶的结果是否也预示着,实验猴价或也有崩盘的一天。而从最基本的供需关系上看,猴价回归的迹象或已出现。

从需求上看,实验用猴价格的暴涨源自于创新药,特别是生物大分子药物研发项目的增多带来的需求。换言之,一旦相关项目的数量减少,实验用猴的数量也会出现下滑,价格也会出现回落。

作为新药研发的重要环节,一旦项目迈入临床研究申请(IND)阶段,也就意味着此前的临床前实验已经完成。而临床前实验正是实验用猴的集中阶段。因此,IND这个指标也可用来预估有多少数量的临床前实验,从而判断实验用猴的需求量增减情况。

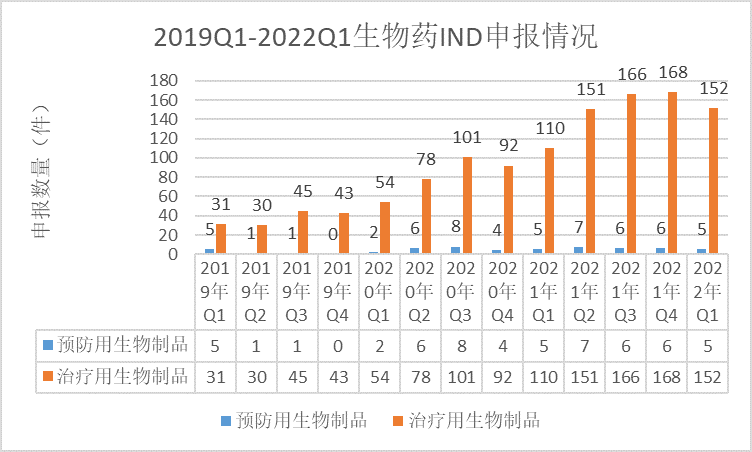

据丁香园Insight数据显示,2019年-2021年,国内新药IND项目的数量分别为600件、1019件、1703件。其中,化药的申报数目为444件、674件、1084件;生物药的申报数目为156件、345件、619件,整体均呈现快速上涨趋势。

不过,临床前实验用猴中,约有20%比例是用在化药研发上,70%-80%是用在生物药研发上。而生物药IND在各个季度的数量变化或许也可以窥见当前实验用猴在相应季度的需求变化。

丁香园Insight数据显示,2019年-2022年间的各个季度内,针对生物药研发,无论是预防用生物制品(疫苗)和治疗用生物制品的申报存在波动。2019年-2020年中,第四季度的IND数量较第三季度有所下滑。

而从2020年起,由于新冠疫情突然出现,新冠疫苗成为生物制品IND的一大新增量,如抛开这一增量看,常规的生物治疗产品上,国内的生物药IND申报在2021年下半年基本已见顶。

除了IND数量的变化外,更为重要的是,同样是从2021年下半年开始,以创新药为核心的生物医药产业与概念,在多个层面显现出利空因素,出现一轮明显的回调。

以生物医药投融资为例,据华兴资本统计,2019年-2021年,医药及生物技术赛道兼并收购交易金额和数量波动剧烈。并且,自2021年第二季度开始,交易金额和数量持续下滑。具体而言2021年第二季度、第三季度、第四季度的交易金额分别是1907百万美元、1832百万美元、1123百万美元。

IPO金额和数量方面,在2020年第三季度,医药及生物技术赛道的IPO融资还有5372百万美元、到了2020年第四季度为3911百万美元。而在2021年的第一、二、三季度,医药及生物技术赛道IPO融资金额仅有1182百万美元、2136百万美元、1781百万美元。此数据提示,一年之内,医药生物技术领域IPO融资的总规模能从5000百万美元之上跌至不足2000百万美元,其“遇冷”程度可见一斑。

而在产业端,在以PD-1为代表的创新药大杀价带动下,业界对于严重同质化的国产创新药的商业前景普遍产生了悲观情绪,进而引发了一轮行业估值重估。以A股为例,创新药概念已进入接近一年的下行期,从下游创新药研发企业,到上游CXO(即研发、生产外包公司CRO/CMO/CDMO的合称),股价都出现了大幅下跌,腰斩者不在少数,悲观情绪蔓延,“创新药寒冬”的说法甚嚣尘上。

而在创新药寒冬之中,新药立项的数目、难度变化情况也是可想而知,这一影响是否也会向更上游的实验猴蔓延?

但也有行业人士认为,即使国内创新药、大分子生物药项目的数量出现缩水,由于全球范围内的创新药不可能短期内急剧萎缩,因此实验猴作为出口产品也能实现一种“保值”。并且,国内新药IND数目的变化和实验猴需求的关系中存在诸多变量。例如,不同实验的用猴需求存在变动空间,大分子生物药项目数目变动到何时才能认定实验猴过剩了也还需探讨。

国金证券在测算模型中提示,每一项化药的实验用猴量为40只,每一项生物药的用猴量为80只。照此叠加前述IND数据推算,2019年-2021年,国内用猴的数量大约为3万只、5万只、10万只。

与其他大动物类资源相比,食蟹猴的饲养周期较长,雌性食蟹猴一般4-5岁才能达到性成熟,6岁左右才开始进入最佳生育年龄。并且,食蟹猴繁殖速度一般,每年可怀1胎,每胎可产1仔,一生大约只能繁育8-12只幼猴。因此,考虑饲养和繁殖能力因素,其很难在短期内实现供给量上涨。

政策方面,目前监管机构对临床前开发实验用猴的猴龄要求是3岁以上,所以商品猴的出栏周期在3-4年。此外,考虑到猴子的健康因素,在其成为实验用猴之前还存在20%淘汰率。这些都进一步影响了实验用猴的供给量。

根据中国实验灵长类养殖开发协会统计,截至2018年底,全国实验用食蟹猴存栏量21.12万只。2020年以来食蟹猴进口种源中断后,种群优化存在一定压力,同时商品猴价格大幅上涨抑制了短期猴场对幼猴留种和种群扩大的意愿,国内实验用食蟹猴存栏量势必下降。目前,年出栏量在3万只-3.5万只。

不过,除了供求关系影响实验猴的价值,实验猴本身的在新药开发中的地位也存在变化的可能性。换言之,当前在新冠药物/疫苗研发的风口下,实验猴备受追捧,但是其未来能否依旧被认为是较优的非人灵长类实验动物,除了实验猴之外的实验生物资源是否会被进一步认可,这些也存在不确定性。

需要注意的是,2022年2月,针对新冠疫情导致的非人灵长类动物短缺,美国食品药品监督管理局向新药研发和研究人员发布新建议,建议其在一般毒理学研究中考虑使用替代品。这项文件也是近年来海外开始出现减少在临床前研究使用非人灵长类实验动物这一趋势的最新例证。而减少使用非人灵长类实验动物的趋势,也意味着对实验用猴的预期已经在发生变化。

此外,国金证券也提示,疫情原因,目前食蟹猴的进口处于中断状态,如果后续放开进口,国内实验动物市场供需关系会出现缓和。这也意味着,政策波动下,一旦实验动物资源的进出口局面发生改变,供求状态也会相应变化,其能否获得持续增值的不确定性会继续增加。

值得注意的是,有业内专家透露,对于此前禁止实猴子在内的所有野生动物交易这一规定,相关方面正着手尽快解决这一问题。

诸多不确定因素下,不知猴哥暴涨的身价能维持多久?