记者 |

2021年59家中国上市银行业绩表现如何?

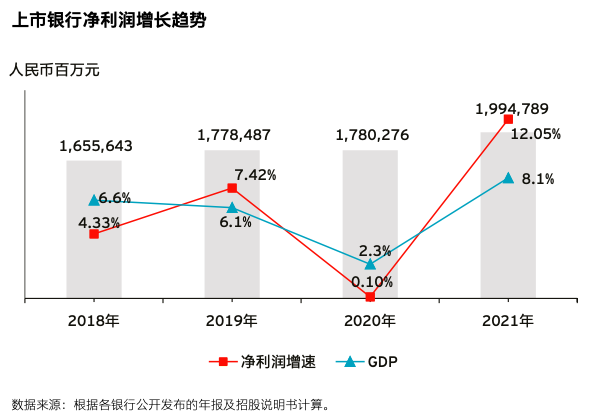

5月18日,安永发布的《中国上市银行2021年回顾及未来展望》报告显示,2021年度,59家上市银行全年实现净利润合计人民币19,947.89亿元,较2020年度增长12.05%,增速较2020年的0.10%增加了11.95个百分点。总体来看,上市银行2021年度营业收入增速回升,同时减值损失计提减少,推动了净利润的增长。

不同上市银行业绩呈现分化

按不同类型来分析,2021年,大型商业银行净利润合计12,888.90亿元,增长11.43%,增幅较2020年度的1.77%增加9.66个百分点。其中,邮储银行净利润增速上升最明显,2021年度净利润增幅为18.99%。

全国性股份制银行净利润合计4,750.70亿元,增加13.46%,增速较2020年度的-3.22%上升16.68个百分点。其中,平安银行、兴业银行和招商银行2021年度净利润增幅明显,分别为25.61%、23.84%、23.35%。

城商行净利润合计1,866.51亿元,增幅为13.40%,增速较2020年度的-0.31%上升13.71个百分点。其中,泸州银行增速上升幅度最大,增速较2020年上升36.58%,主要由于交易性金融资产持有量及交易量大幅增加,导致交易活动净收益及金融投资净收益大幅增长。

农商行净利润合计441.78亿元,增幅为9.52%,增速较2020年度的-8.82%上升18.34个百分点。张家港农商行增幅最大为34.24%,主要由于手续费及佣金净收入及投资收益增加。

界面新闻记者注意到,不同上市银行的表现依然存在分化,共有7家上市银行净利润增速呈现负增长,包括浦发银行、民生银行、天津银行、盛京银行、哈尔滨银行、锦州银行、广州农商行。其中,盛京银行净利润下滑幅度最大,同比下降65.02%,主要是由于持续减费让利,优化客户结构,下调贷款定价水平,同时加大不良资产处置和减值准备计提力度所致。

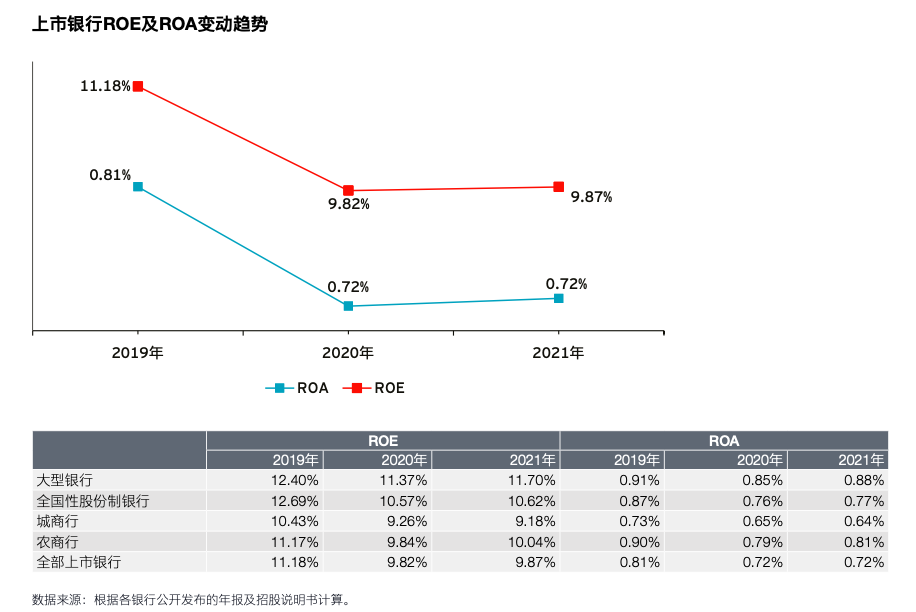

从盈利指标来看,2021年,上市银行的盈利效率稳中有升,加权平均净资产收益率(“ROE”)为9.87%,较2020年度的9.82%上升了0.05个百分点;平均总资产收益率(“ROA”)为0.72%,与2020年度持平。

大型商业银行、全国性股份制银行、农商行的平均ROE分别上升了0.33、0.05、0.20个百分点,城商行下降了0.08个百分点;大型商业银行、全国性股份制银行、农商行的平均ROA分别上升了0.03、0.01、0.02个百分点,城商行下降了0.01个百分点。

房地产行业不良率上升

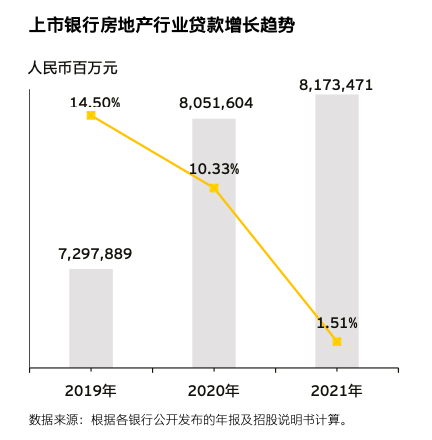

在资产规模方面,2021年末,上市银行总资产合计2,382,213.73亿元,相比2020年末增加175,078.09亿元,增幅7.93%,增速放缓。其中,房地产贷款增速下降。受房企资金“三条红线”管控、银行业金融机构房地产贷款集中度管理以及防止经营用途贷款违规流入房地产领域等调控政策陆续出台的影响,2021年上市银行公司贷款中的房地产行业贷款余额仅增长1.51%,较2020年10.33%的增速下降了8.82个百分点。

与此同时,制造业贷款增速上升。报告显示,2021年,上市银行继续支持实体经济,整体上对制造业的贷款投向增多,增速加快,制造业贷款总额增长了10.88%,较2020年的9.50%上升了1.38个百分点。

资产质量方面,2021年末,上市银行不良贷款余额合计18,755.55亿元,比上年末增加343.56亿元,加权平均不良贷款率从2020年末的1.50%下降至1.37%,降幅为0.13个百分点,整体呈不良贷款率下降的趋势。

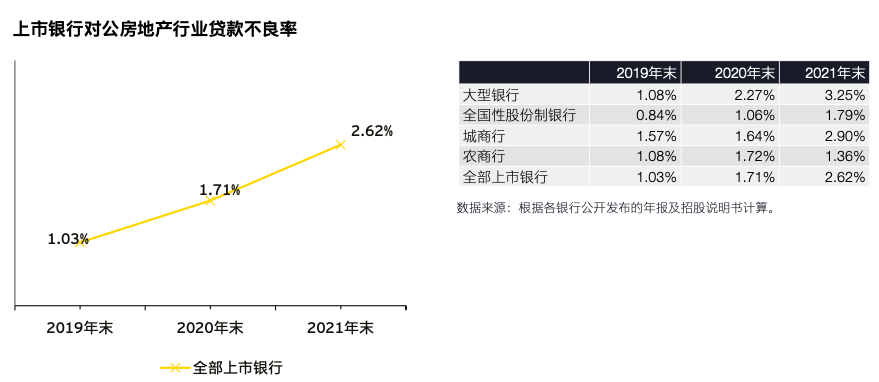

值得关注的是,虽然上市银行整体不良率呈下降趋势,但对公贷款中投向房地产行业的贷款由于受宏观经济、监管政策等多重因素影响,风险逐渐暴露,导致该行业不良贷款率有所上升。上市银行对公房地产行业贷款加权平均不良贷款率由2020年末的1.71%上升至2021年末的2.62%,上升0.91个百分点。

其中,大型银行对公房地产行业贷款加权平均不良贷款率为3.25%,与2020年末的2.27%相比上升0.98个百分点,除交行对公房地产行业不良贷款率下降0.10个百分点、邮储银行与上年持平外,其余4家银行则上升0.37至2.47个百分点不等。全国性股份制银行对公房地产行业贷款加权平均不良贷款率为1.79%,与2020年末的1.06%比上升0.73个百分点,各家银行不良贷款率均呈不同程度上升趋势。

另外,报告指出,由于不良贷款率的下降以及保持较为审慎的拨备计提政策,上市银行2021年末加权平均拨备覆盖率较上年末上升20.99个百分点至233.43%。

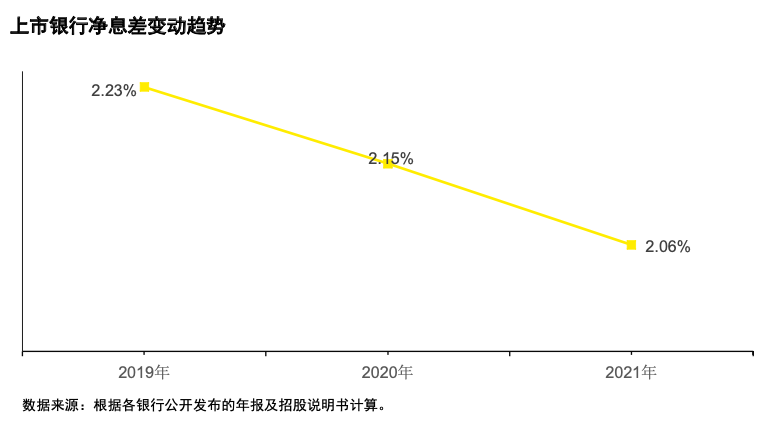

净息差普遍呈收窄趋势

在净息差表现方面,2021年上市银行平均的净息差是2.06%,比2020年度下降9个基点,上市银行净息差普遍呈收窄趋势。

对于净息差收窄的原因,安永大中华区金融服务高增长市场主管合伙人许旭明介绍,一方面是LPR在下调;另外,现在在加大普惠金融贷款的发放力度,并且引导普惠金融贷款利率下调。所以,整体对商业银行来讲这个贷款收益率会有一个下降的压力。统计的数据显示,2021年度上市银行平均的贷款收益率是4.54%,比2020年下降了18个基点,但存款的付息率与2020年基本持平,保持在1.85%,导致息差有一个下降的压力。

按不同银行类型来看,2021年度大型银行平均净息差2.03%,较上年下降6个基点,6家大型银行的净息差均有所下降;全国性股份制银行2021年平均净息差2.19%,较上年下降14个基点,除浙商银行有所上升外,其余9家股份行净息差较2020年度均有所下降;城商行2021年平均净息差1.97%,较上年下降10个基点;农商行2021年平均净息差2.12%,较上年下降9个基点,除九台农商行净息差上升外,其他均为下降。

面对净息差收窄的趋势,上市银行该如何应对?

“总体来看,净息差既受宏观经济增长的影响,又受信用周期的影响,包括货币政策的影响,还有其他监管因素的影响,整体来看变化的趋势还是有待观察的。”许旭明指出,净息差还跟银行的资产负债结构也有关系,所以从不同的银行来看,需要结合自身的业务结构、客户结构进一步优化。

许旭明进一步指出,从上市银行整体的营收结构来看,利息净收入占比超70%,因而,净息差变化对银行整体的营利能力是有较大的影响,银行业在非息收入方面还有很大的增长空间。应对净息差的另外一个方向就是去拓展息差以外的营收,通过营业收入结构的多元化,营收结构的转型,应对净息差下降带来的影响。

近期,“提前还贷”成了不少银行房贷用户关注的热点话题,部分房贷用户提前还贷的行为对银行有何影响?

许旭明表示,提前还贷对银行带来的直接影响就是利息净收入减少。用户提前还贷,虽然银行收回的资金可以重新用于放贷,但贷出去的贷款利率可能是比之前要低一点的利率,因为当前利率在下行阶段,新贷款的利率在下降,所以尽管银行重新把这个资金投放出去,但是由于利率较低,对银行的息差收入会带来下降或负面的影响。

绿色金融发展提速

2021年,上市银行积极响应国家“碳达峰、碳中和”战略目标,持续推动绿色金融发展。报告显示,有43家上市银行披露了2021年末绿色贷款的情况,余额合计111,980亿元,比2020年末增长38.93%,增速比上年提高了26.47个百分点。

其中,6家大型银行2021年末绿色贷款余额达86,792亿元,同比增长38.46%,工行余额最大,为24,806亿元,中行增速最高,为57.00%。10家全国性股份制银行2021年末绿色贷款余额达18,472亿元,同比增长37.80%,兴业银行余额最大,为4,539亿元,平安银行的增速最高,达204.60%。20家城商行2021年末绿色贷款余额达5,879亿元,同比增长46.13%。7家农商行2021年末绿色贷款余额达837亿元,同比增长71.87%。

对于上市银行绿色金融当前的不足之处,许旭明指出,仍有六个方面需要进一步完善。

一是绿色金融的治理架构。现在部分银行更多的是从业务层面去拓展绿色金融,还没有把绿色金融纳入到更高层的治理结构当中,一些做得比较好的银行会明确董事会对全行绿色金融发展承担最高的责任,但不是每个银行都已经建立了相应的治理架构,部分银行还需要进一步完善。

二是绿色金融的发展战略。当前,一些银行还没有把绿色金融发展纳入的全行的战略规划当中,缺乏顶层的规划和设计,因此,部分银行还存在进步空间。

三是绿色金融的产品体系。现在不少银行有很多绿色金融产品,但是这些产品的开发是各个部门不同的团队基于自己对市场的了解,或者按照监管的指引去设计和推出的,但是没有形成产品体系。因此,银行需要对现有的绿色金融产品进行梳理,找出这些空白的领域,下一步就是建立产品的体系,加大薄弱环节的绿色金融产品的拓展,做到精准发力。

四是绿色金融的风险管理体系。与传统的信贷业务相比,绿色金融业务除了信用风险,还面临着环境和气候变化的风险,但目前有部分银行还没有把环境和气候风险纳入到全面的风险管理体系。按照监管的要求,下一步银行要开展环境和气候风险的测试,因此需要进一步完善,把绿色金融纳入到全面的风险管理体系当中。

五是绿色金融的管理系统。目前不少银行还没有开发出绿色金融的管理系统,对于绿色项目,比如绿色信贷项目的贷前调查、贷中审批、贷后监控,以及绿色项目的环境效益的测算、业务数据的统计、监管的报送,都需要系统支持。因此,银行需要在系统建设方面进一步完善。

六是绿色金融人才储备。对于绿色金融而言,需要比较特定的技能的人才,比如具有环境科学专业背景的人才,这方面目前银行还是比较缺乏。所以,为了拓展绿色金融,需要加大这方面的人才引进和培养,加强人才的储备,才能对接下来绿色金融的快速发展提供支持。