作为国民经济的重要支柱产业,汽车产业对经济非常重要。目前,汽车行业在疫情等因素影响下呈现出供需两弱的局面,多地正陆续出台刺激汽车消费的政策。过去三轮政策刺激对汽车消费拉动明显,本文全面梳理过去三轮汽车相关刺激政策,定性定量分析或有政策及影响。从目前的供需格局、库存及结构变化入手,深入分析与之前刺激背景的异同,并据此判断或有的政策窗口期,分析受益的细分行业。

过去刺激政策成效如何?

多种政策并行,组合拳提振终端需求。目前中国已经实施过三轮比较大的汽车消费刺激政策,分别是:

1)2009年(5%)-2010年(7.5%)的购置税优惠,叠加汽车下乡、以旧换新、老旧汽车提前报废补贴政策;

2)2015年10月-2016年(5%),2017年(7.5%)的购置税优惠,叠加老旧汽车提前报废补贴政策;

3)2020年的新能源汽车免征购置税及补贴期限延长,叠加二手车征税改革、老旧汽车报废更新补贴、放宽限购等政策。

2015年以后政策明显向新能源汽车倾斜。

汽车消费刺激经验成熟,卓有成效,这三轮强刺激政策均有效提升了国内汽车销量。2009年和2016年汽车销量分别突破1,000万辆和2,500万辆,同比增长45.5%、13.7%;2020年政策促进供给、需求端陆续改善,同时推动乘用车结构优化,新能源汽车加速渗透,中高端车型(20万元及以上)占比持续提升。汽车产销基数上行背景下,刺激政策边际效用有所减弱,结构性优化效应增强。

新一轮刺激预计和过去有何异同?

相比于上一轮政策刺激,目前乘用车需求并不悲观。区别在于:1)目前终端折扣率处于历史低位,政策的刺激有效性较强;2)目前库存较低,缺芯缓解下产销提升空间较大;3)新能源产品力驱动下,下沉市场的空间有望被快速打开。

限牌城市放宽限购,看好新能源指标放开。目前7个限牌省市中,广州、深圳已放宽指标,今年5-6月,广深分别在原有指标基础上增加3万辆、1万辆。预计后续其他限牌城市有望跟进,进一步促进汽车消费。此外,新能源乘用车需求快速增长,中长期纯电及插混的技术方案并行发展,预计一线城市新能源指标将有所放开,对混动的上牌限制或有所降低。

中国汽车理论报废值与实际存在较大差距,或有政策刺激预计将撬动置换市场。根据我们测算,假设汽车使用11-14年间报废量占比为40%,2025年我国汽车报废量有望达到903万辆,对应2021-2025年CAGR为22.6%。目前地方政策加大对以旧换新/报废置换的补偿力度,我们认为有望加速引导老旧汽车进入报废期,带动置换需求的高速增长。

汽车下乡,进一步拓展下沉市场。置换与新能源双重需求叠加,新能源汽车有望加速拓展下沉市场。新能源乘用车在下沉市场增量空间广阔:2021年二线及以下乘用车占全国销量比重约66.4%,而新能源乘用车这一比重仅51.6%。现阶段下沉市场对新能源认可度较上一轮政策刺激时已大幅提升,有望在政策的刺激下迎来空间的快速提升。

01过去刺激政策成效如何?

多种政策并行,组合拳提振终端需求。目前中国已经实施过三轮比较大的汽车消费刺激政策,分别是:

1)2009年(5%)-2010年(7.5%)的购置税优惠,叠加汽车下乡、以旧换新、老旧汽车提前报废补贴政策;

2)2015年10月-2016年(5%),2017年(7.5%)的购置税优惠,叠加老旧汽车提前报废补贴政策;

3)2020年的新能源汽车免征购置税及补贴期限延长,叠加二手车征税改革、老旧汽车报废更新补贴、放宽限购等政策。

2015年以后政策明显向新能源汽车倾斜。

汽车消费刺激经验成熟,卓有成效。这三轮强刺激政策均有效提升了国内汽车销量,2009年和2016年汽车销量分别突破1,000万辆和2,500万辆,同比增长45.5%、13.7%;2020年政策促进供给、需求端陆续改善,同时推动乘用车结构优化,新能源汽车加速渗透,中高端车型(20万元及以上)占比持续提升。汽车产销基数上行背景下,刺激政策边际效用有所减弱,结构性优化效应增强。

1.1 两轮强力刺激总量提振效果明显

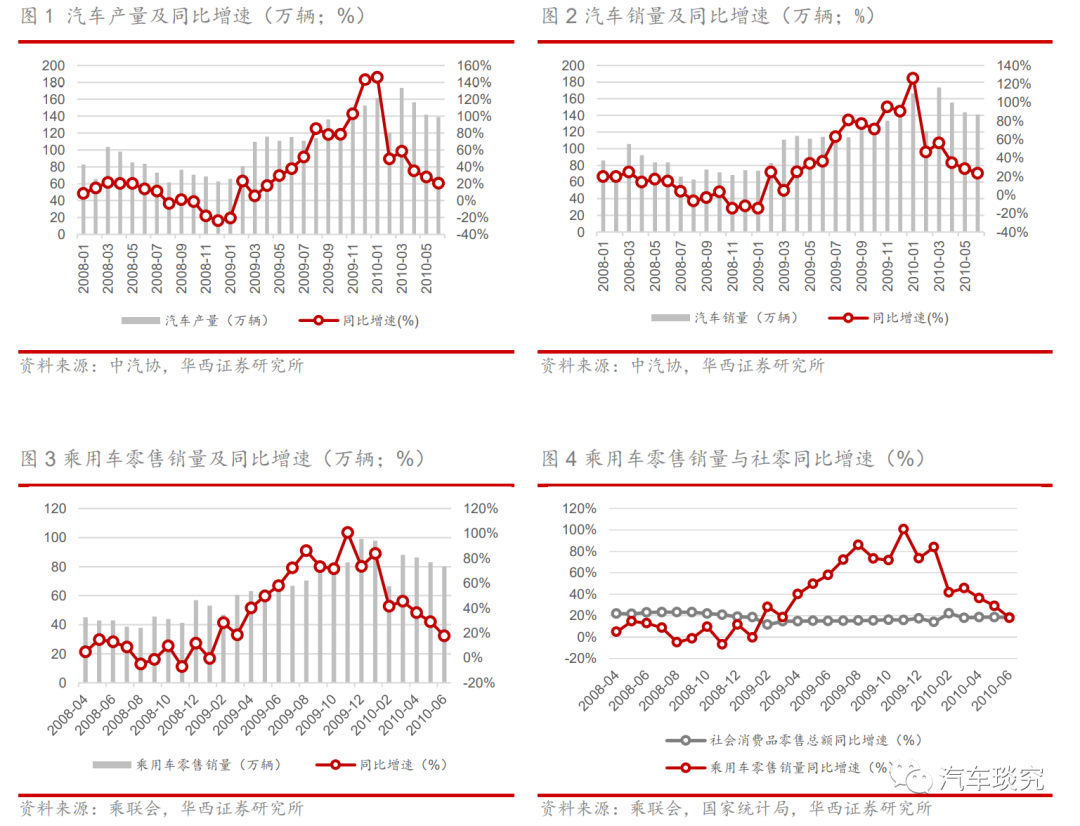

1.1.1 2008:购置税+补贴主导 刺激效果显著

2008年,受到全球金融危机影响,2008H2全国汽车产销同比增速由正转负,产量/销量分别为413.0/418.9万辆,同比下滑6.6%/5.1%,显著低于社会消费品零售总额同比增速。在此背景下,国家主要从税收优惠和购置补贴两个方面出发,出台购置税减半征收、二手车增值税减半、以旧换新补贴、汽车下乡购置补贴等政策,促进汽车板块消费,同时推出新能源汽车补贴政策,加速电动化转型。

刺激政策显著拉动汽车消费,中国成为全球第一大汽车市场。政策实施后, 2009Q1-2010Q2,中国汽车、乘用车行业销量保持高速增长,2020年1月汽车销量同比+126.1%。2009年7月-2010年1月乘用车零售销量增速高于社会零售销量同比增速50pct以上,呈爆发式增长态势。在需求的大幅提升下,2009年中国汽车销量达1,362万辆,首次超越美国,成为全球第一大汽车市场。

1.1.2 2015:有效提振需求推进新能源转型

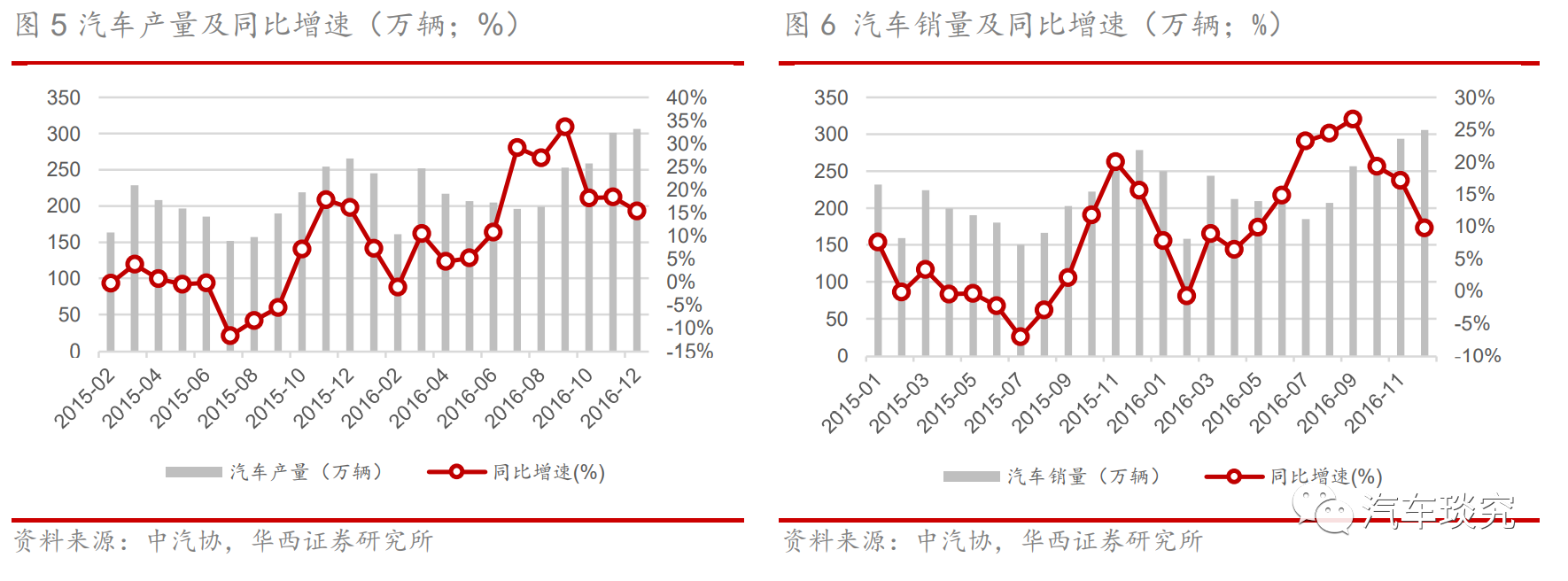

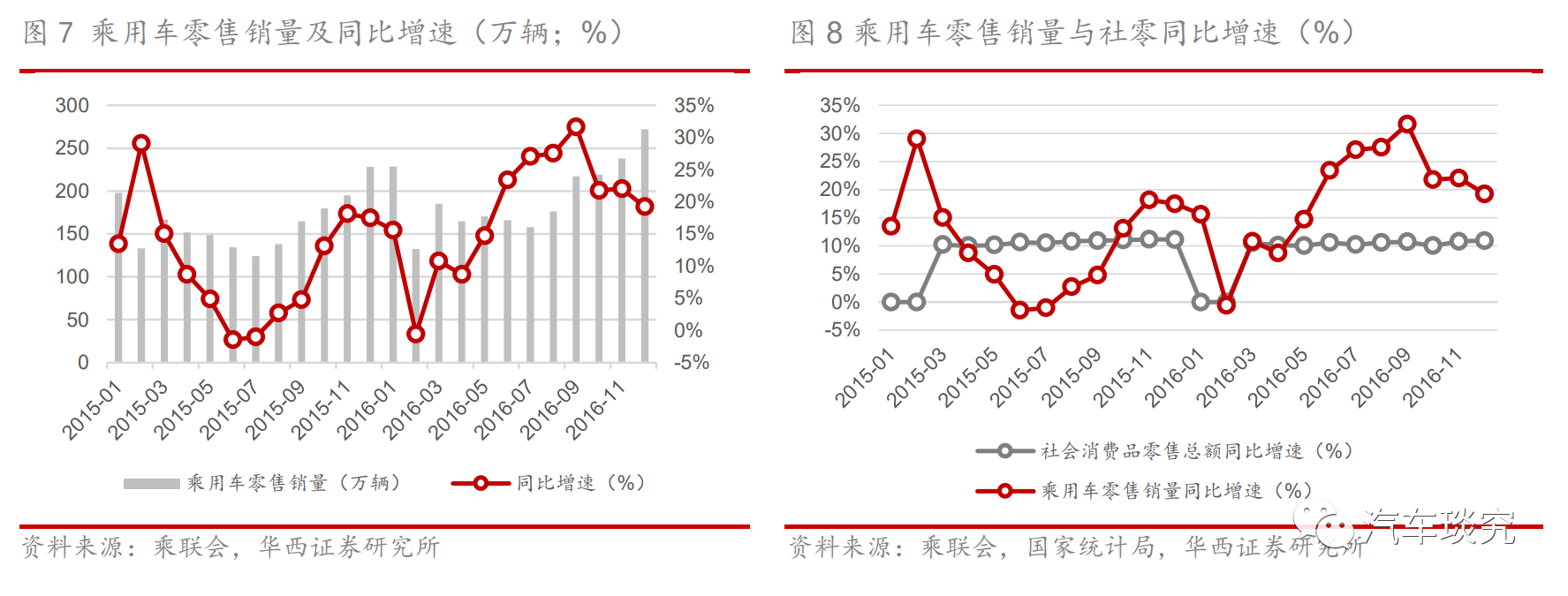

2012-2014年,居民消费需求显著提升叠加SUV市场火热,中国汽车迎来稳定增长期;2015年,汽车行业增速有所放缓。在此背景下,国家为进一步促进汽车消费,于2015年9月推出第二轮汽车消费刺激政策,推出购置税减免+旧车报废补贴政策,同时要求多地取消二手车限迁,促进跨区域流动和交易活跃性;同时,本轮刺激政策延续对新能源汽车的补贴,增加税收减免、取消限购等辅助性政策,推进新能源汽车发展和乘用车市场结构化转型。

国内乘用车消费提振明显,新能源转型初具成效。第二轮汽车刺激政策推出后,汽车产销自2015Q4开始加速增长,乘用车增速强于社零总额增速,2015年乘用车产销成功突破两千万辆。2016年中国乘用车实现销量2,429.2万辆,同比增长15.1%,1.6L及以下排量乘用车实现销量1715.0万辆,同比增长22.1%,消费提振效果显著。中国汽车市场需求结构显著改善,2016年新能源汽车销量达到50.2万辆,同比增长52.5%。

1.2 2020:总量提升+结构优化 新能源、豪车份额提升

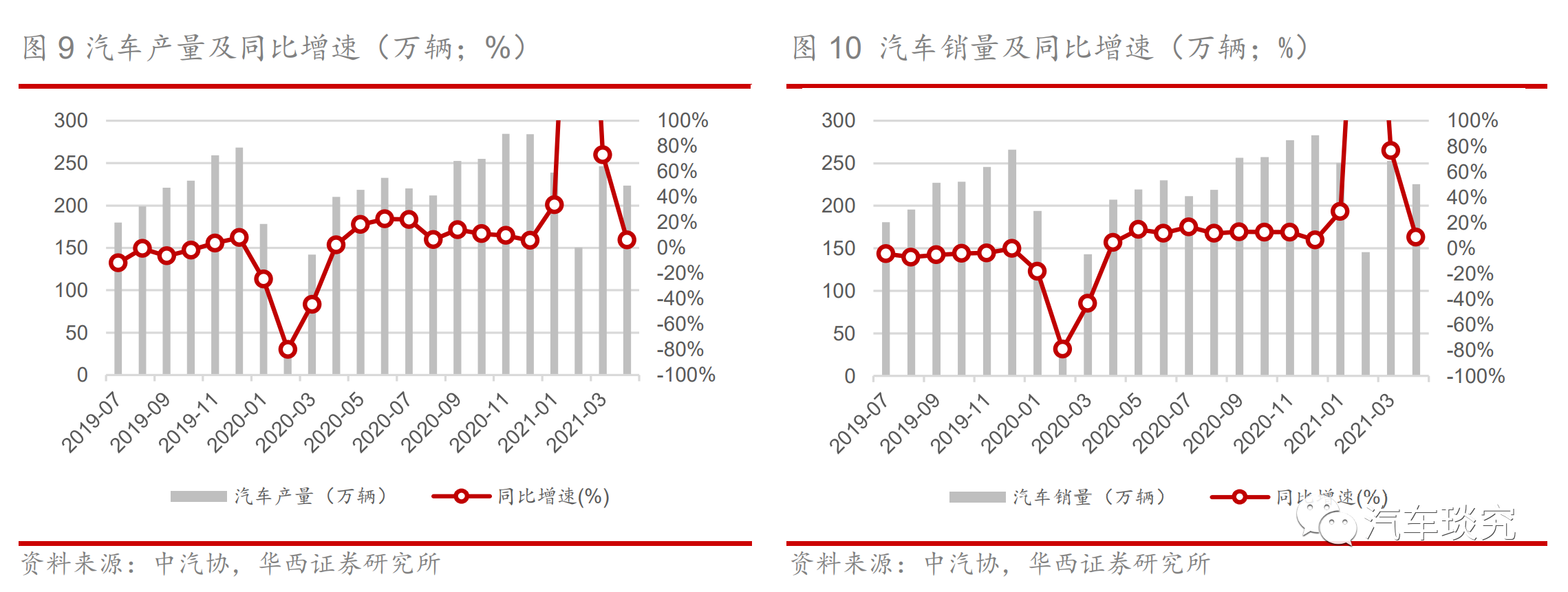

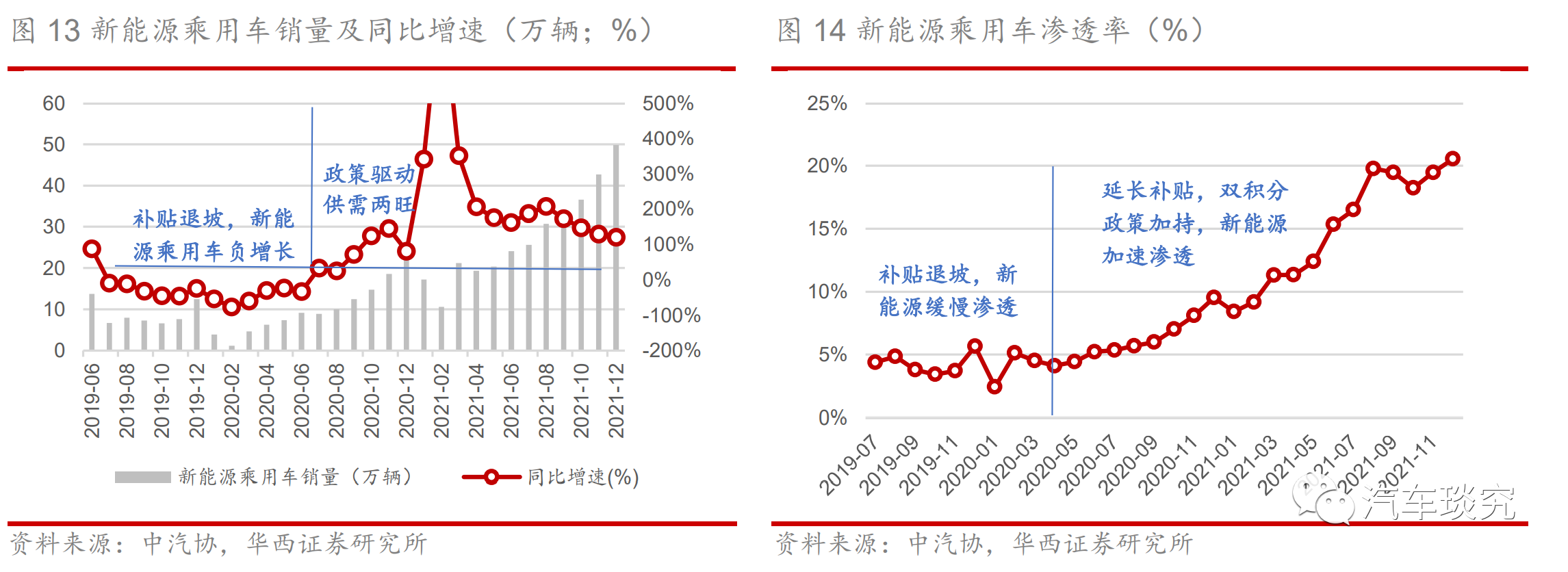

汽车增速连续负增长,2020年初供需两端显著承压。汽车行业自2018H2以来出现周期性下行,截至2020年2月汽车销量连续20个月负增长,加之新冠疫情造成短期内物流阻断,汽车企业停工,造成供需错配,又抑制了部分消费需求,供需两端均显著承压,汽车产销呈现下滑。供给端来看,企业停产停工导致2020年2月乘用车产量/批发销量分别为19.5和22.2万辆,同比减少82.9%和82.6%。同时,受新能源汽车补贴政策退坡的影响,2019H2新能源汽车累计销量57.8万辆,同比下滑31.0%,行业增长乏力。

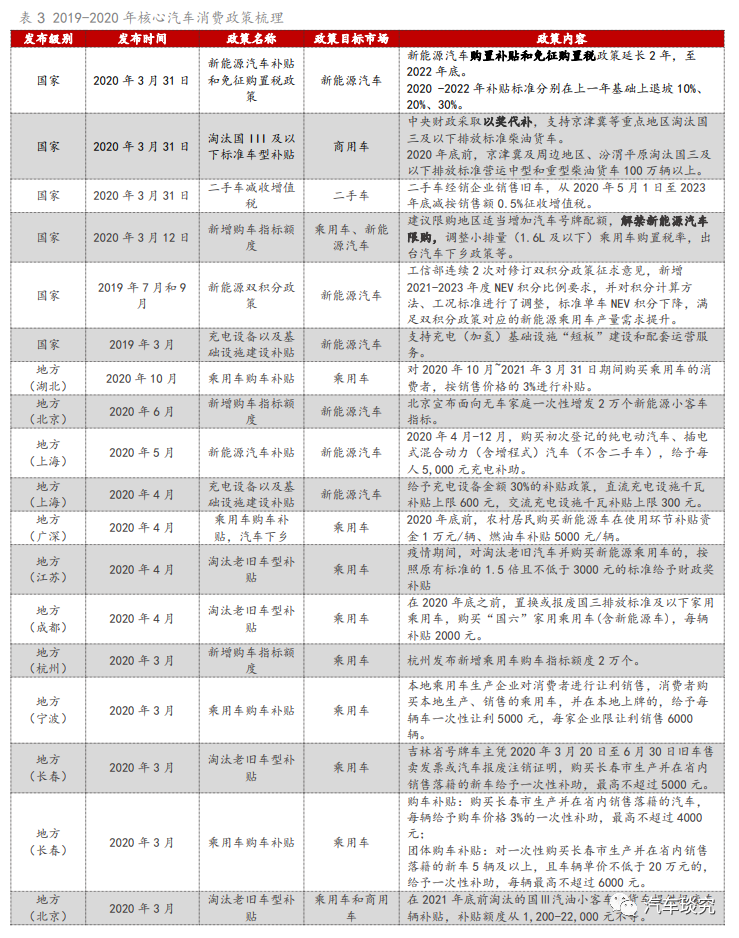

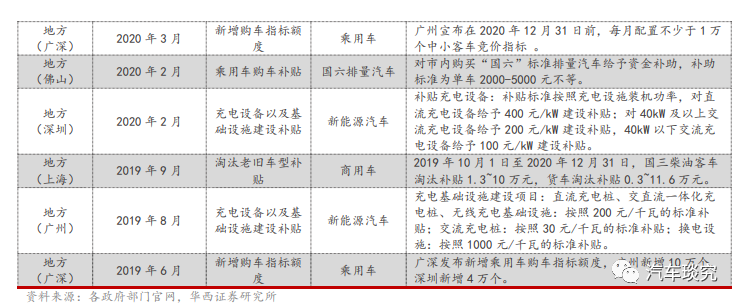

国家发布政策指引,各地迅速响应。针对疫情对汽车行业的影响,国家推出:1)促进老旧汽车报废更新;2)延长新能源汽车购置补贴和免征购置税政策;3)以奖代补,淘汰国三及以下排放标准柴油货车;4)二手车按销售额0.5%征收增值税等刺激政策。随后,各省市均陆续推出地方性乘用车消费刺激政策。地方政策主要以放宽限购(广深杭)、现金补贴(广东、湖北、宁波、长春等)、以旧换新为主(北京、佛山、广州、长春等)。

针对新能源汽车,国家在延续购置补贴和免征购置税政策的同时,重新修订双积分政策,同时鼓励各地推出充电设备以及基础设施建设补贴,促进行业整体向低油耗、新能源方向转型。

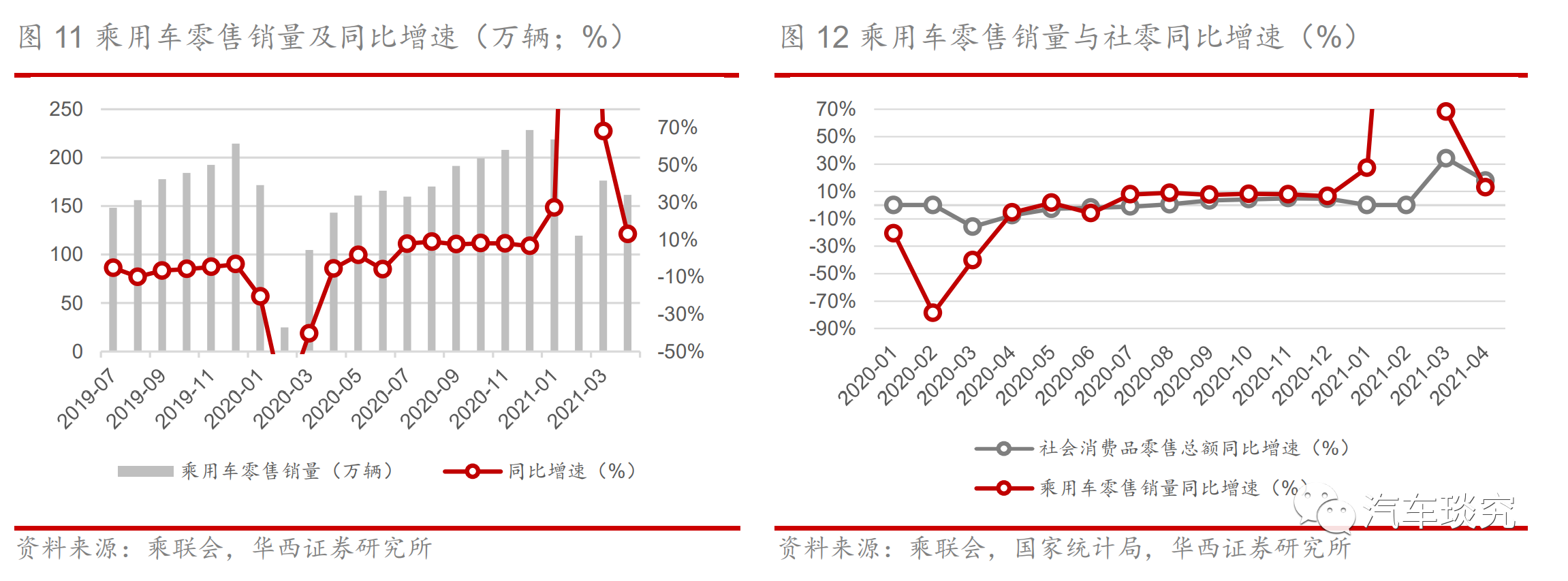

政策端驱动下,供给端、需求端逐步回暖。2020Q2政策陆续出台后,伴随企业复工复产,汽车行业供给端迅速回暖,2020年4月汽车产/销量同比+2.4%/+4.5%,止跌回升;需求端来看,2020年4、5月乘用车零售销量同比增速超过社会消费品零售总额同比增速2.0pct/4.6pct;2020年7月,乘用车零售销量同比增长7.9%,高出社零增速9.0 pct,整体来看终端需求改善略晚于供给端。

政策刺激+供给质变,新能源渗透率高增。2019年新能源补贴退坡过渡期后,实际单车补贴金额较2018年退坡幅度超过70%,导致新能源汽车销量持续负增长,2019H2累计销量57.8万辆,同比下滑31.0%;2019H2-2020H1渗透率基本维持在5%左右,增长乏力。2020年,在购车补贴和免征购置税政策延长的刺激下,新能源汽车市场迅速恢复,叠加双积分政策出台和供给端质变,驱动汽车行业加速电动化转型,2020H2/2021年新能源乘用车销量87.4/332.2万辆,同比+79.5%/+176.8%。

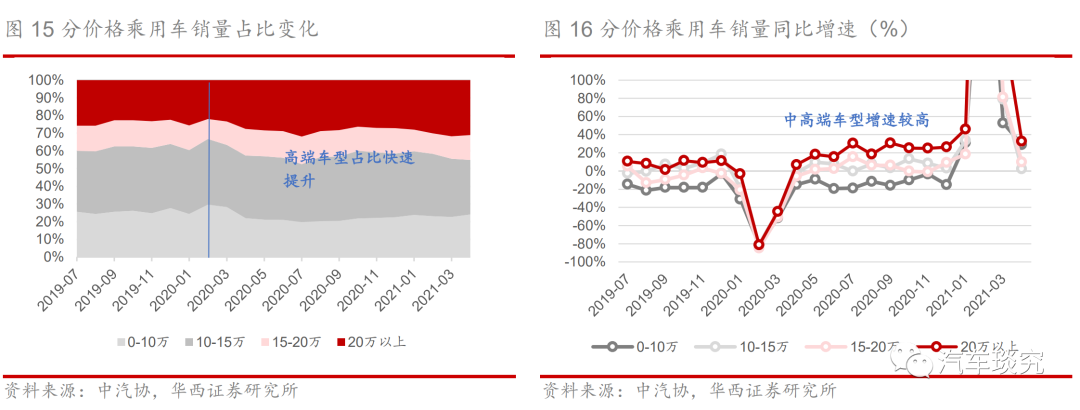

旧车换新补贴促进中高端车型占比提升,消费结构优化。2020年,江苏、上海、成都、长春、重庆等部分地方政府出台乘用车老旧车型置换补贴,促进中高端车型销量占比提升。2020Q2-2021Q1,20万元以上乘用车型占比明显增长,由2020年1月的25.6%增至2021年3月的31.8%;其销量增速也明显高于20万元以下车型,乘用车消费结构持续优化。

02 新一轮刺激预计和过去有何异同?

目前多地已开启新一轮汽车消费刺激政策,我们预计政策有望从点到面,进一步促进汽车消费的增长。

相比于上一轮政策刺激,目前乘用车需求并不悲观。区别在于:1)目前终端折扣率处于历史低位,政策的刺激有效性较强;2)目前库存较低,缺芯缓解下产销提升空间较大;3)新能源产品力驱动下,下沉市场的空间有望被快速打开。

限牌城市放宽限购,看好新能源指标放开。目前7个限牌省市中,广州、深圳已放宽指标,今年5-6月,广深分别在原有指标基础上增加3万辆、1万辆。预计后续其他限牌城市有望跟进,进一步促进汽车消费。此外,新能源乘用车需求快速增长,中长期纯电及插混的技术方案并行发展,预计一线城市新能源指标将有所放开,对混动的上牌限制或有所降低。

我国汽车理论报废值与实际存在较大差距,或有政策刺激预计将撬动置换市场。根据我们测算,假设汽车使用11-14年间报废量占比为40%,2025年我国汽车报废量有望达到903万辆,对应2021-2025年CAGR为22.6%。目前地方政策加大对以旧换新/报废置换的补偿力度,我们认为有望加速引导老旧汽车进入报废期,带动置换需求的高速增长。

2.1 汽车消费占比高 拉动经济作用明显

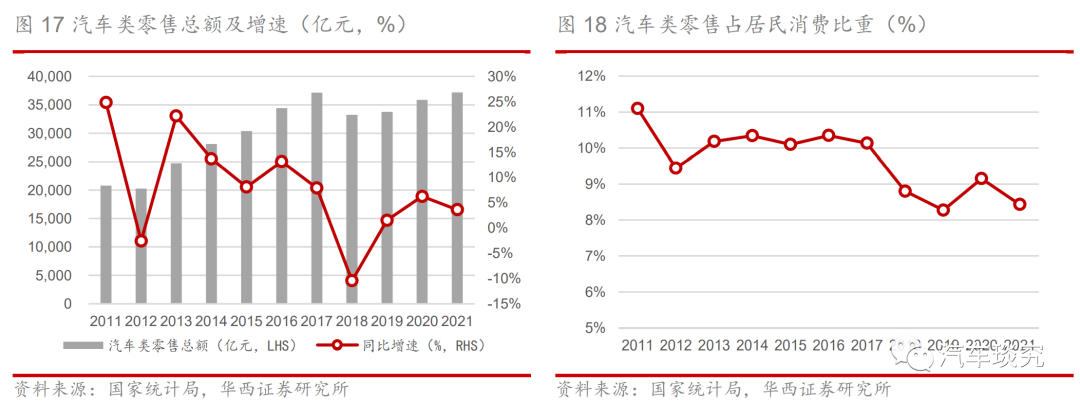

汽车在居民消费中占比较高,对拉动经济增长作用明显。根据统计局数据,2021年我国汽车类零售总额达3.7万亿元,同比+3.6%,占我国居民消费支出比重为8.4%,同比-0.7pct,近十年来汽车消费占居民消费支出的比重稳定在8.3%-11.1%之间,对拉动消费及经济增长作用明显。

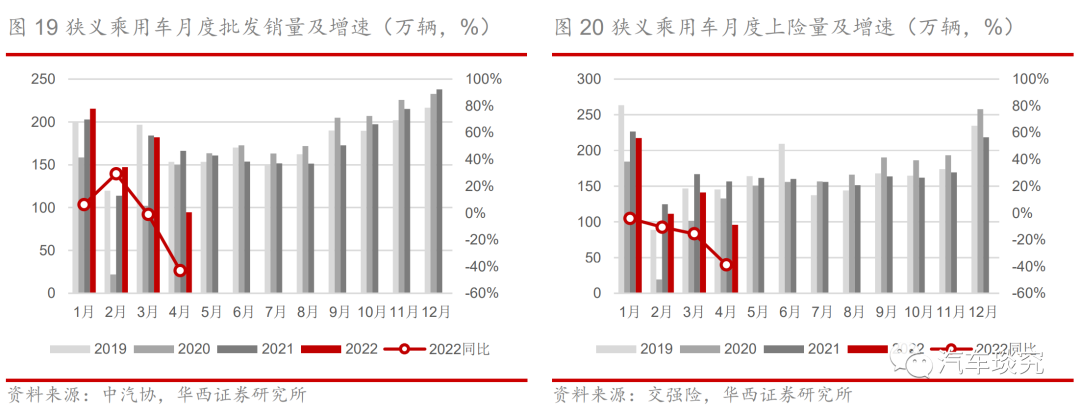

受疫情影响,目前汽车生产消费双重承压。2022Q1汽车类零售总额达1.1万亿元,同比-0.3%,其中3月为3,673.1亿元,同比-7.5%。4月行业产销进一步承压,根据中汽协,4月狭义乘用车批发销量为94.7万辆,同比-43.1%,环比-47.9%;产量为97.8万辆,同比-41.4%,环比-47.0%。受疫情影响,4月狭义乘用车上险量为96.0万辆,同比-38.7%,环比-31.9%。

汽车是目前我国制造业单一产品规模最大的行业,产业链上下游众多。汽车以整车产品为主线,上下游覆盖诸多领域,具体分为生产、流通、售后三大环节,对拉动产业链经济及吸纳就业也起着重要的作用。

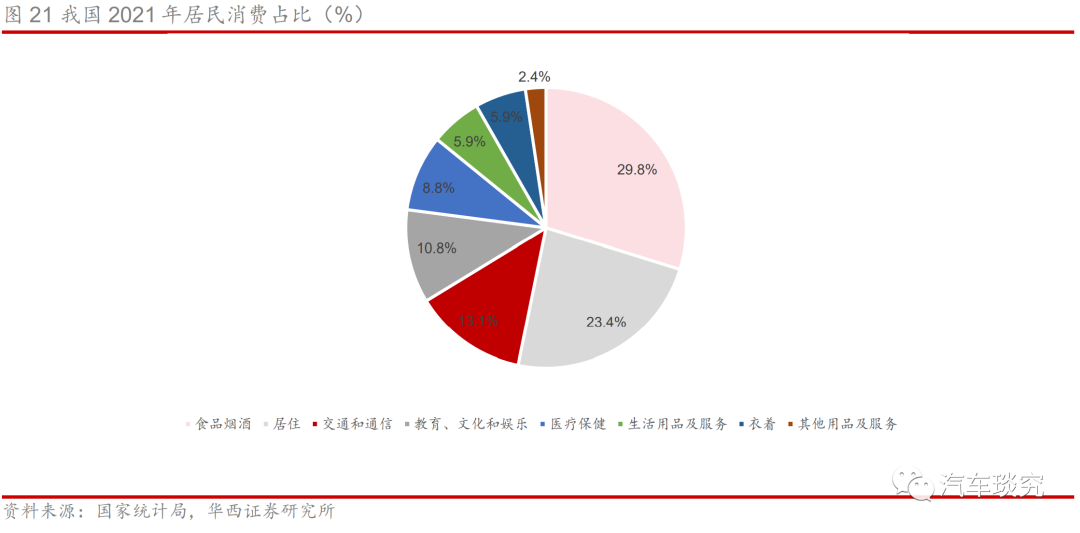

作为可选耐用消费品,政策刺激对汽车消费的影响较大。根据居民消费结构来看,食品烟酒及居住合计消费占比超过50%,相对更为刚需。除此之外,占比最高的为交通和通信(主要为汽车等)。从过去三轮政策刺激来看,政策刺激对汽车消费的拉动较为明显,倘若政策进一步放开,预计短期将驱动供需回暖,起到托底消费的作用。

2.2 地方率先开启新一轮刺激 有望从点到面

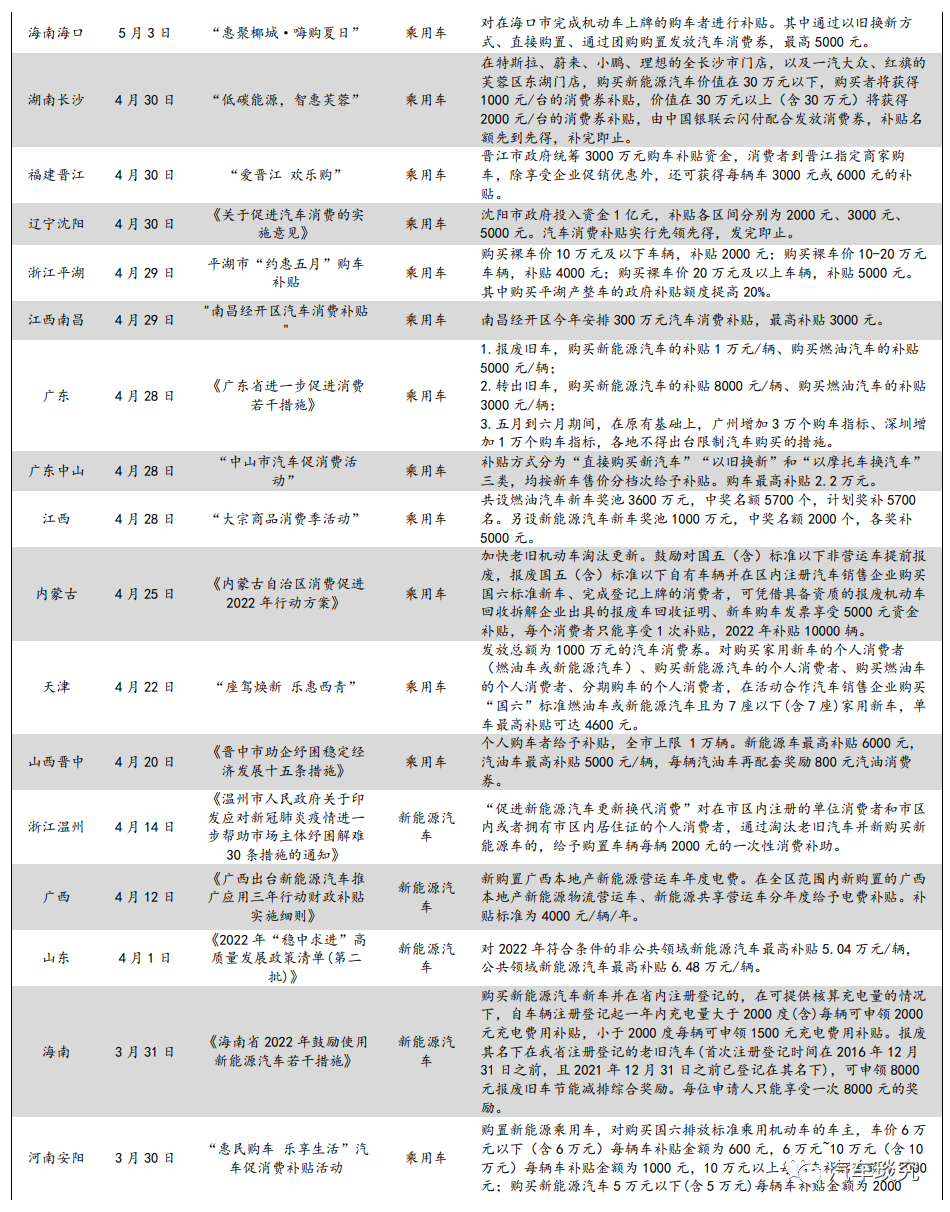

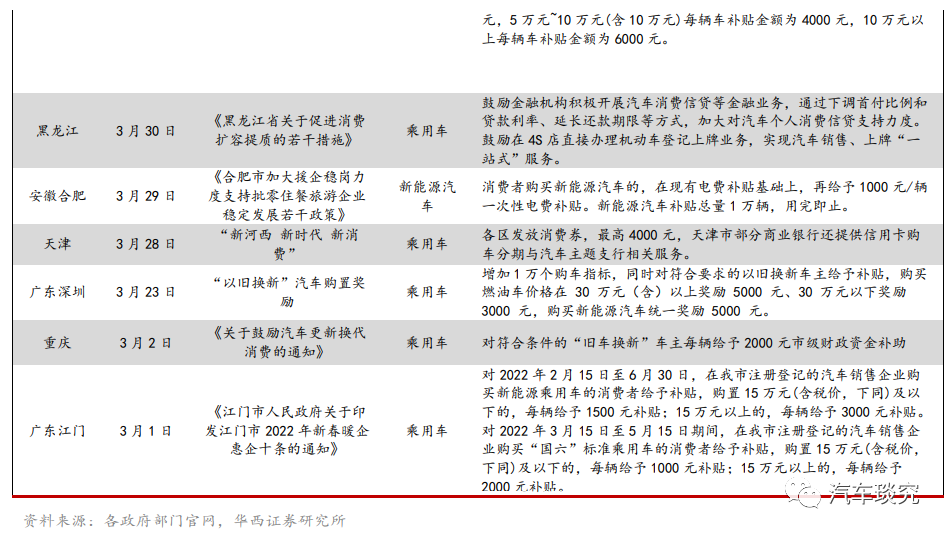

结合国务院联防联控总结的促进消费八大方面,我们梳理了目前已出台的汽车消费刺激政策,其中包括国家、地方政策及辅助型政策:

1)国家政策整体变动不大:新能源汽车补贴政策温和退坡,现行新能源汽车免征购置税政策年底到期,针对老旧汽车促进报废更新,对二手车征税改革;

2)地方率先开启新一轮政策刺激:今年多地陆续展开了对汽车消费的刺激,相比上一轮,地方上加大了对报废置换的补贴力度以及对新能源的侧重。以广东为例,今年4月28日发布的《广东省进一步促进消费若干措施》指出,报废旧车购买新能源/燃油车分别补贴1万元及5,000元,转出旧车置换新能源/燃油分别补贴8,000元/3,000元。此外,5-6月广州、深圳将在原有基础上分别增加3万/1万个购车指标。

地方上一轮刺激主要通过三种途径:限牌城市通过新增购车指标的方式释放积压的消费需求,如广州市、深圳市;非限牌城市主要通过发放补贴的形式促进汽车消费,如佛山市、长沙市等;鼓励实施汽车以旧换新:中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车,如北京市。

3)辅助政策:对不同维度出台针对性政策和加快基础设施建设等推动汽车行业良性发展,如全面取消二手车限迁、汽车下乡、更新公共领域用车、推进皮卡进城限制,加快城市停车场建设等。

新能源汽车政策主要包括:购买《免征车辆购置税的新能源汽车车型目录》中的车型免征购置税政策延长两年(2022年底到期);购买新能源汽车根据参数可获得不同额度的购置税补贴;加强新能源汽车充电桩等基础设施建设。

我们预测:1)地方政策层面,限牌城市如北京市、上海市、天津市若落实新增购车指标能够释放已积压的消费需求,各地以旧换新政策有望快速推出;2)国家政策层面,再次出台购置税优惠的政策仍有一定可能性,叠加汽车下乡、取消二手车限迁等政策能够多维度调动汽车消费;3)新能源汽车层面,新能源汽车免征购置税政策即将于今年年底到期,仍然有可能再度延长。

2.3 汽车需求有支撑 刺激具备较大动能

对比前几轮刺激汽车消费政策的情况,我们认为目前汽车需求不悲观,政策刺激具备较大的动能。本次汽车行业的基本面相比上一轮主要有三大区别:

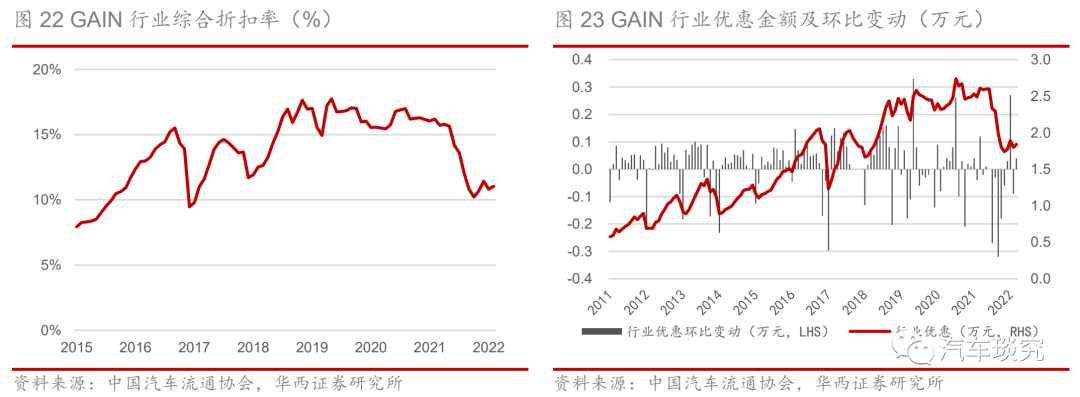

区别之一在于目前终端折扣率处于历史低位,政策的刺激有效性较强。整车目前终端折扣率处于低位,自2021年下半年起,整车终端折扣持续回收,结束了自2018年下半年起的高位运行,我们认为“价”是“量”的体现,折扣率的收窄反映了行业的需求有支撑。此外,今年原材料上涨持续,多数新能源车型及少部分燃油车型相继开启调价,相比之下抑制了部分消费,持观望态度的潜在消费者更多。我们判断补贴政策具备较大的动能,对于观望现象的转化及潜在群体的刺激有效性都大于前一轮刺激。

区别之二在于目前库存较低,缺芯缓解下产销提升空间较大。2021年狭义乘用车渠道库存去化66.1万辆,为近五年幅度最大,今年1-4月渠道库存小幅加库20.4万辆。我们预计随着疫情对供应链的影响减退,加上缺芯的缓解,多数整车企业产能有望快速提升,带动销量上行。

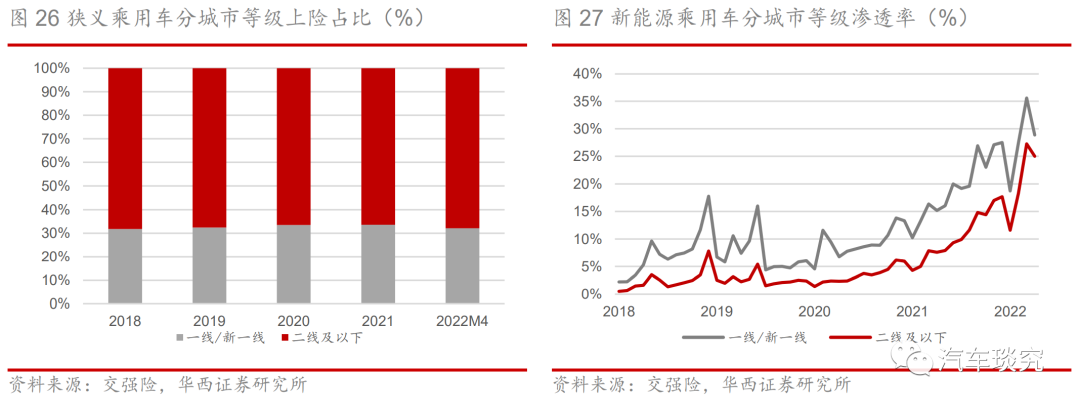

区别之三在于新能源产品力驱动下,下沉市场的空间有望被快速打开。新能源乘用车2021年开启产品力驱动元年,渗透率快速提升,今年4月渗透率已达29.6%。其中二线及以下城市今年增长明显,4月渗透率已提升至25.0%(3月最高,达27.3%)。新能源乘用车在下沉市场增量空间广阔:2021年二线及以下乘用车占全国销量比重约66.4%,而新能源乘用车这一比重仅51.6%。我们判断现阶段下沉市场对新能源认可度较上一轮政策刺激时已大幅提升,结合现有地方上政策对新能源乘用车补贴的侧重,预计新能源乘用车在下沉市场的空间有望被快速打开。

2.4 限牌城市逐步放宽 看好新能源指标放开

限牌城市放宽限购,各地预计将陆续推进。对燃油车限牌的省市共有7个:北京、上海、深圳、广州、天津、杭州和海南省。目前广州、深圳已放宽指标,今年5-6月,广深分别在原有指标基础上增加3万辆、1万辆。预计后续其他限牌城市有望跟进,进一步促进汽车消费。

限购放宽仍有空间,看好新能源指标放开。目前一线城市对于纯电乘用车上牌不设限,插电混动有所不同:插混在上海、广州及深圳仍享受新能源指标,北京插混上牌则需要使用燃油指标,和燃油车一样受到摇号及限行的制约。此外,上海最新政策2023年起也将不再发放插混绿牌。我们认为新能源乘用车需求快速增长,中长期纯电及插混的技术方案并行发展,预计新能源指标将有所放开,对混动的上牌限制或有所降低。

2.5 存量逻辑下 或有刺激将撬动置换市场

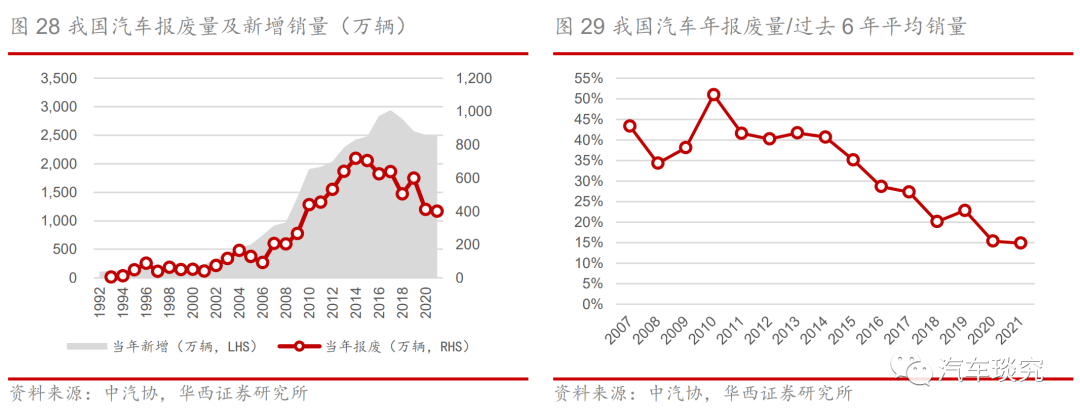

我国汽车销量在2010年起大幅提升,2022-2025年将陆续进入集中报废期。我国汽车销量在2010年起随着政策刺激大幅提升,并迅速在2013年突破两千万辆,整车的使用年限通常为15-20年,根据我们测算,整车一般在使用10-15年时进入了集中报废期,对应上一轮销量的高峰,预计我国汽车销量将于2022-2025年进入集中报废期。

理论报废值与实际存在较大差距,或有政策刺激预计将撬动置换市场。结合增量(产量+进口-出口)以及保有量变化,2021年我国汽车报废量为399.4万辆,报废率(占保有量比重)仅1.3%,相比2010-2015年报废率4.5%的中枢差距较大。我们判断主要因2013年5月1日起,商务部对私家车15年的强制报废期取消,从而导致有较多的老旧汽车并未报废。根据我们测算,假设汽车使用11-14年间报废量占比为40%,2025年我国汽车报废量有望达到903万辆,对应2021-2025年CAGR为22.6%。目前地方政策加大对以旧换新/报废置换的补偿力度,我们认为有望加速引导老旧汽车进入报废期,带动置换需求的高速增长。

本文作者:华西证券崔琰、胡惠民,来源:汽车琰究,原文标题:《风再起时——政策能否再次刺激汽车消费?【华西汽车 崔琰团队】》