文丨乔永远(博士,首钢基金首席经济学家,万物研究院创始人)

2020年初暴发的新冠疫情对中国的宏观周期产生了巨大的短期冲击,打断了自从2016年以来持续向上的产能周期,而金融周期迅速由偏紧缩转向扩张。近期工业生产和居民净现金流都出现从高峰期的快速回落。近期,新冠感染人数再次在上海和深圳出现上升。我们估计经济产能周期会再次受到影响,这要求金融周期更快和更大力度扩张,以对冲宏观周期在这一波疫情后的负面影响,避免更长周期的收缩压力。与疫情相比,通胀因素虽然短期向上,但本质并非需求因素。

因此,政策端将更快回归到对增长的关注上。票据与信贷利率之差已经达了2009年以来最高。我们认为三季度之前,看到降息的概率在逐步增加。虽然这一政策方向与海外部分国家的加息周期相背离,但这有助于经济更快启稳,对冲宏观周期的下行惯性。对中国这样大国而言,经济自身的需求重要性往往排在国际问题之前。在政策暖风下,与经济增长相关的企业也将在股票市场获得更高的回报。年内的市场低点可能已经,或者正在出现。

一、新冠疫情暴发对中国的宏观周期产生了巨大的短期冲击

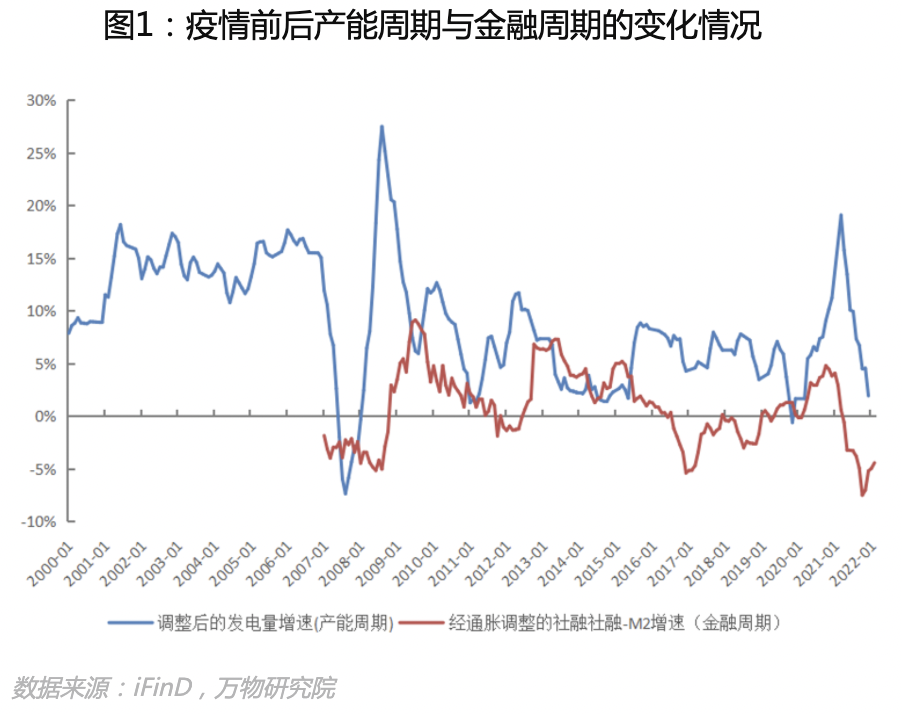

疫情之前,产能周期在2014-2015年出现了明显的收缩,而2016年以来则保持了持续的扩张;金融周期则在2019年末刚刚由高点回落,转向紧缩。2020年初,新冠疫情突然暴发,打断了势头良好的产能周期,不过由于疫情控制得当,工业生产迅速恢复,再叠加国外产业链因疫情而瘫痪,出口强劲增长,工业生产迎来了一轮高峰。金融周期也迅速从偏紧缩转向为扩张,央行接连下调存款准备金率、7天逆回购利率,带动SLF、MLF等利率也随之下降,有效应对了短期的冲击,为实体经济提供了很好的缓冲。

二、新冠疫情的持续对中国的宏观周期造成了深刻的长期影响

2020年初次暴发后,疫情持续在全球蔓延,也不时在国内零星暴发,这意味着对于宏观经济不再是短期冲击,而具有显著的长期影响,从而直接改变了宏观周期的走向。

疫情严重打击了生产消费的方方面面,使得代表工业生产的发电量、代表居民储蓄的净现金流量增速都快速下滑,这也预示着产能周期掉头向下,由扩张周期迅速转入紧缩周期。

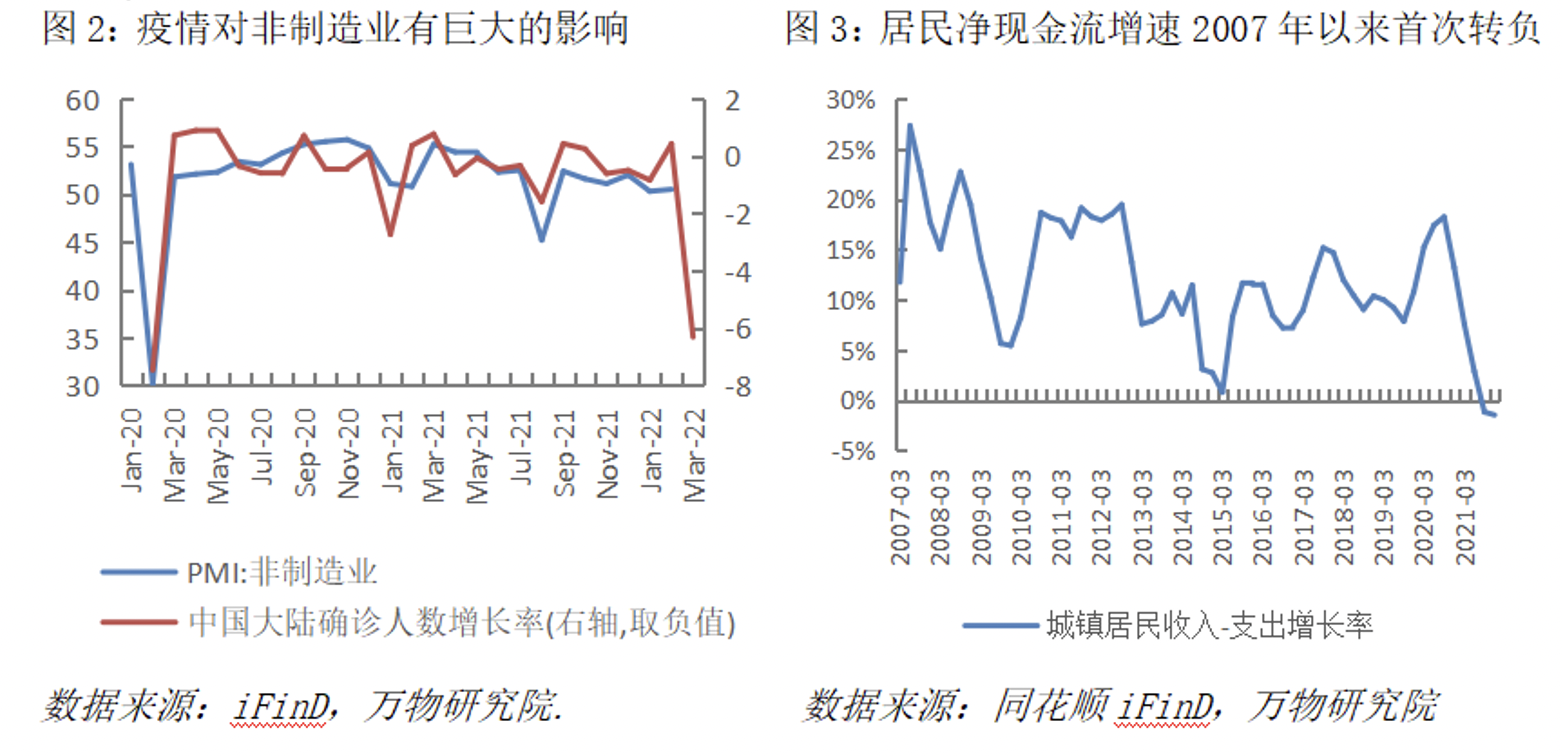

疫情会同时对消费的供求两端产生巨大的影响。供给端:服务业、餐饮业会随着疫情的暴发而受到严重影响,需求端:城镇居民净现金流随着疫情的持续,增速开始下降,并在2021年3季度首次转负,这意味疫情对居民的影响进一步增大,从减少居民的消费,发展到储蓄下降。

生产也是受到疫情打击较为严重的环节,虽然生产型企业可以通过消化原材料库存和增加产成品库存的方式释缓运输环节的冲击,但生产需要整条产业链的协同合作,而零星暴发很可能导致产业链上的其他企业处于停工的状态,进而影响企业的原料供给或产品需求,同样会严重阻碍生产进度。而且随着疫情的持续,还有数量众多的中小企业因为抵抗风险能力较差而破产倒闭,这也会对仍在生产的企业造成一定的冲击。

生产也是受到疫情打击较为严重的环节,虽然生产型企业可以通过消化原材料库存和增加产成品库存的方式释缓运输环节的冲击,但生产需要整条产业链的协同合作,而零星暴发很可能导致产业链上的其他企业处于停工的状态,进而影响企业的原料供给或产品需求,同样会严重阻碍生产进度。而且随着疫情的持续,还有数量众多的中小企业因为抵抗风险能力较差而破产倒闭,这也会对仍在生产的企业造成一定的冲击。

疫情主要会从人员流动、物资运输两方面影响固定资产投资,疫情还会使得居民减少大额消费支出,导致房产交易市场预冷。以湖南省在2021年6-9月的投资表现为例,7月底开始疫情趋严,固投同比增速回落5个百分点左右,9月后疫情明显缓解,固投同比增速回暖4.5个百分点左右。

金融周期极度紧缩,未能有效发挥逆周期调节的作用。从银行的角度来考虑,虽然资产端的社融规模保持了10%以上的增速,但大部分都用于负债端M2的扩张,只有少数部分流入实体经济,而这部分资金并不足以抵消PPI高企所带来的通胀影响。因而,虽然数据上来看社融增速保持平稳,但对于实体经济来说,其实已经陷入深度收缩的状态,未能发挥逆周期调节的作用。

三、近期多地疫情再次暴发,拖累经济持续下行

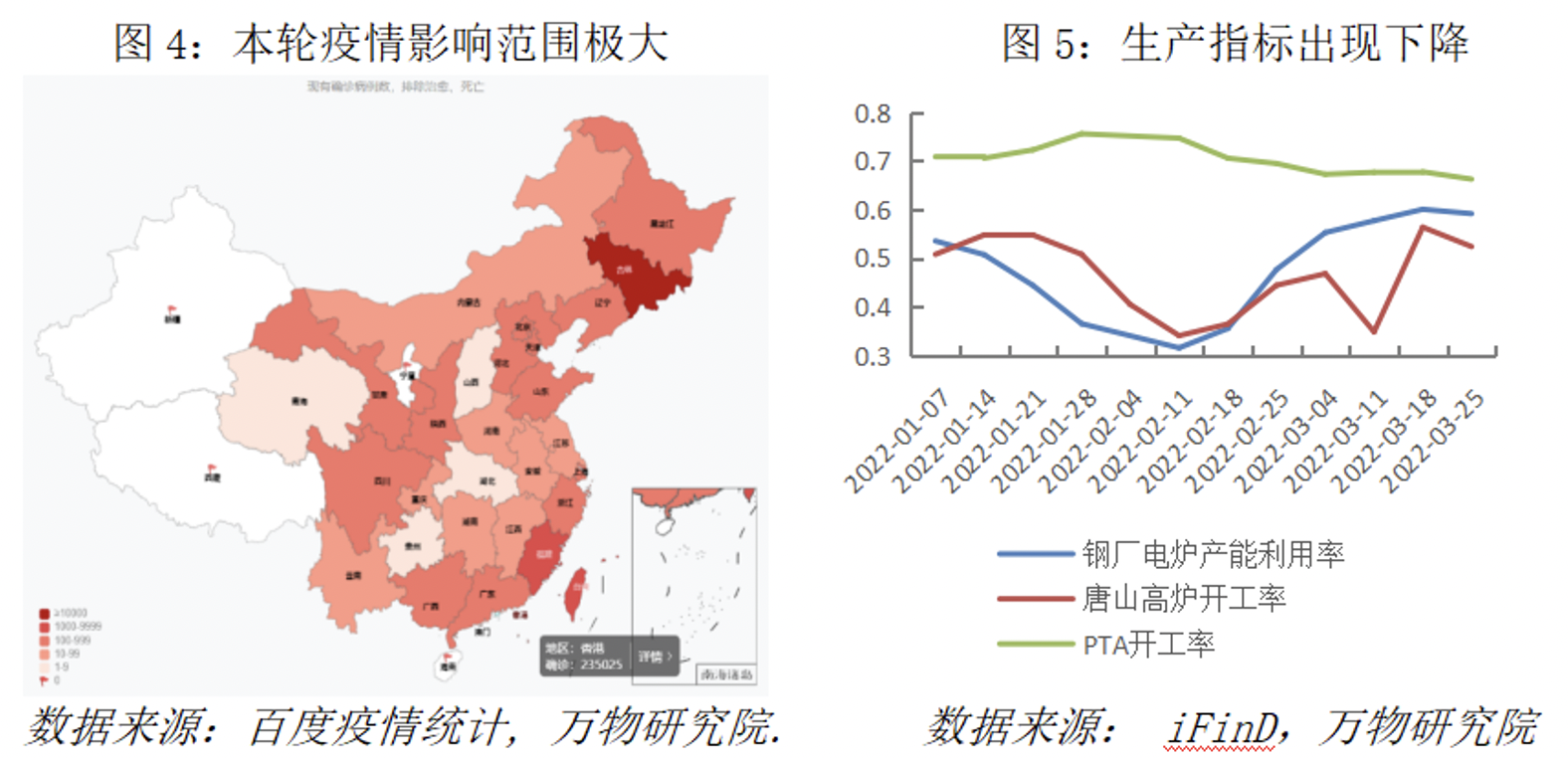

3月以来,全国累计有23个省份数百个城市遭受到了疫情的影响,规模仅次于2020年初新冠刚刚暴发时,全国多地封城,导致本就承压的经济更加雪上加霜。

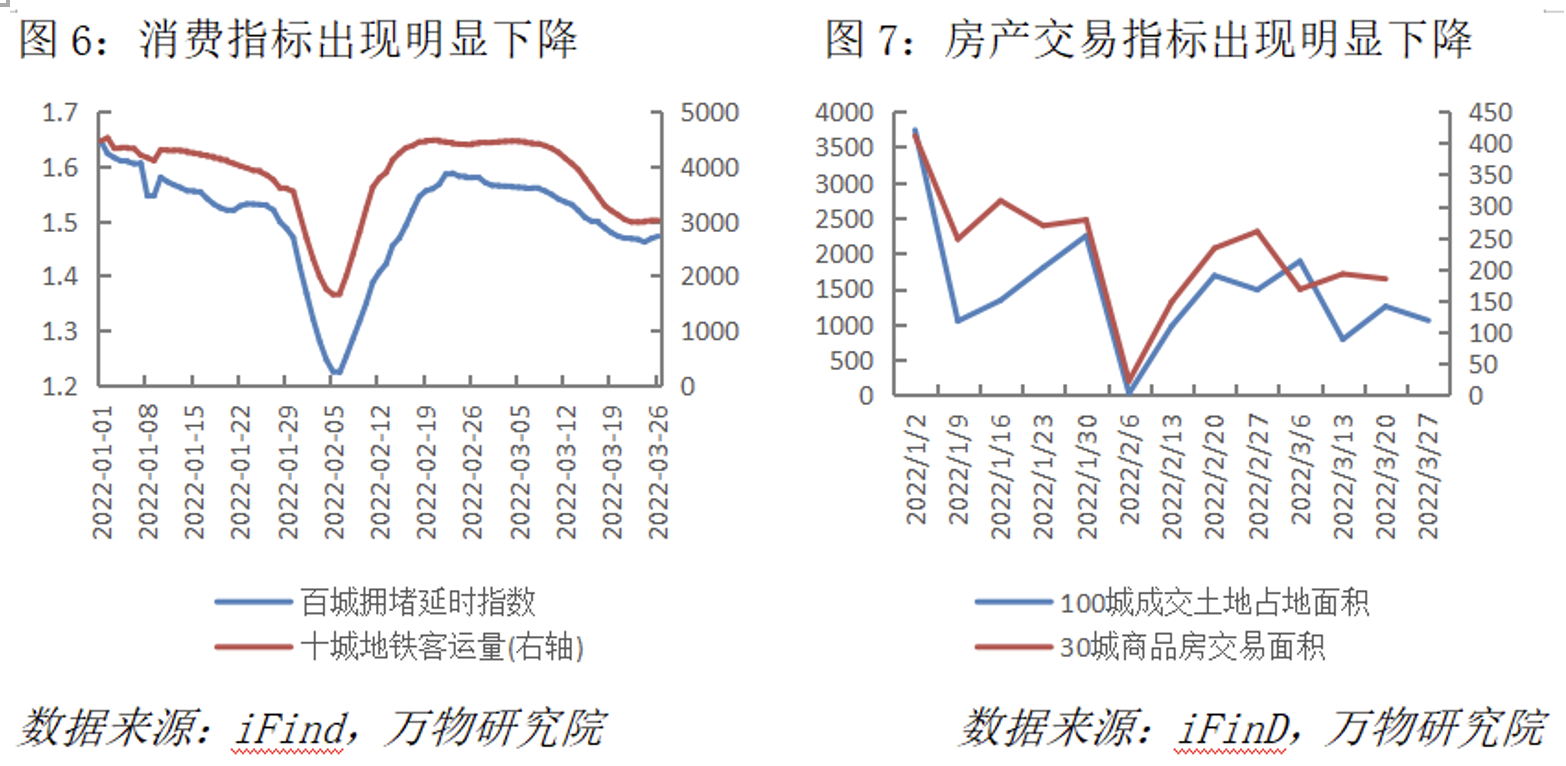

当前产能周期处于紧缩状态,生产、消费、投资指标出现全面下行。

当前金融周期仍处于深度紧缩状态,政府暂时未出台宽松措施。央行仅在2022年1月份下调了7天逆回购利率10个基点,带动SLF、MLF、LPR利率下调10个基点,调节力度较小。同时,2月份社融增速大幅下降,使得金融周期下行压力更大,已经完全不足以抵消PPI高企所带来的通胀影响;虽然市场预计3月份社会增速会回到10%左右的水平,但由于PPI持续维持在高位,紧缩的金融周期暂时还看不到缓解的迹象。

四、降息的时机到了

因此,政策端将更快回归到对增长的关注上。票据与信贷利率之差已经达了2009年以来最高。我们认为三季度之前,看到降息的概率在逐步增加。虽然这一政策方向与海外部分国家的加息周期相背离,但这有助于经济更快启稳,对冲宏观周期的下行惯性。对中国这样大国而言,经济自身的需求重要性往往排在国际问题之前。在政策暖风下,与经济增长相关的企业也将在股票市场获得更高的回报。年内的市场低点可能已经,或者正在出现。

、

(文章仅代表作者观点。本文首发于财新网,界面新闻获授权转载。)