文|未来迹 刘颖

7年未有之“怪现象”

3月17日,屈臣氏发布2021年财报,报告中有一个数据极为“扎眼”。

屈臣氏中国区2021年的EBIT利润率只剩下8%,这和巅峰时期的20%多相比,跌去了六成以上,甚至比疫情最严重的2020年还低两个百分点。《未来迹Future Beauty》以”都不容易,屈臣氏为冲业绩毛利只剩8%!“为题揭示了这一现象,结果引起了广泛讨论。

如果对比屈臣氏超过2位数的营收增长,这一现象就显得更不寻常。

2021年屈臣氏中国区零售额达到227.70亿港币(约合人民币189.00亿元),同比增幅高达14%,创7年来最大增幅。与此同时,EBIT(净利润+税金+资金利息)利润率从2015年的20%逐年降低到了如今的个位数8%。2021年中国区EBIT利润(即息税前利润)仅有18.08亿港币(约合人民币15亿元),这一利润额甚至低于2020年营收低谷时期的19.52亿港币(约合人民币17.36亿元)。

这意味着2021年,屈臣氏中国区销售额大涨,但利润比疫情最严重的2020年还少了2亿多元。这是屈臣氏近7年来,未出现过的“怪事”。

这几年,在屈臣氏身上究竟发生了什么?难道真的是“时来天地皆同力,远去英雄不自由”?

谁“偷”走了屈臣氏的利润?

这几天,很多同行在追问屈臣氏为什么越来越“不挣钱”了?

《未来迹Future Beauty》和多位零售界资深人士探讨,认为可能性有三点:

第一、和所有实体零售面临的压力一样,屈臣氏因疫情影响了进店客流。这一点,屈臣氏官方在财报中有所指出,下半年因“区域性爆发及全国收紧公共卫生措施令客流量下降大受影响,导致利润的下滑”。

有CS渠道Top连锁资深操盘手拿自己的经营数据印证分析,2021年上半年,由于疫情平稳,生意相对于2020年受影响小很多,上半年屈臣氏同比店铺增长17.8%和整体毛利率增长13%,属于正常表现,这基本和CS渠道普遍的增长曲线一致。但2021年下半年受疫情反复影响,实体店铺无论从客流量还是经营信心上都受到较大冲击,下半年收缩关店的比比皆是。他猜测,扣除新店和电商的因素,屈臣氏的纯线下零售,同店同比下滑应该有两位数。

缺少了更多线下1对1的沟通试用机会,屈臣氏高毛利的自有品牌销售很可能下滑严重。自有品牌和独家代理品牌一度在屈臣氏门店的业绩占超过了35%,而随着数字化的推进,更高知名度、更低折扣的品牌成为年轻消费者在线购买的首选,产品力和知名度不够的自有品牌失去了BA贴柜推销和结算加购,更难吸引消费者主动购买。这势必拖累屈臣氏的利润。

第二、在屈臣氏的巅峰时期,“和屈臣氏合作就没打算挣到钱”一直是品牌商们“敢言不敢怒”的心声。进场费、条码费、扣点抽成以及长达3个月的账期都是屈臣氏迥异于传统CS和新型美妆集合店的“槽点”,进场品牌商也心知肚明,自愿合作更大意义上是将其作为“广告渠道”触达年轻人,提升品牌逼格。如今在渠道极度分散的情况下,屈臣氏在供应链上的话语权早已不如当年,这很可能影响了“后台毛利”。

不过,业内人士认为引起屈臣氏利润快速下滑的更重要原因,还在于屈臣氏为了弥补线下客流下滑带来的营收下滑,从2017年开始,战略性部署线上。尤其是2020年之后,屈臣氏在线上的扩张极为激进。为了争夺客流,屈臣氏打起价格战来连拼多多都“怕”。

以理肤泉的明星产品“B5多效保湿修复面膜10片装”为例,《未来迹Future Beauty》对比各大平台价格发现,在屈臣氏小程序下单只需要132元,外加1.5元的配送费,如果周围有屈臣氏的门店,快递小哥半小时就送上门。这是一个极为恐怖的快速服务+极致低价+正品保障的组合。就连以低价著称的拼多多上,这款产品折后也需要132.8元,下单后需要最少3天甚至7天消费者才能拿到产品。

这样的价格加这样的服务,对屈臣氏的利润影响可想而知。

上述资深美妆零售人士还指出,屈臣氏加大投入加速数字化转型,人才、技术、促销、快递、培训和推广激励等一系列成本都会随之增加。目前屈臣氏中国区有1.8万名BA,她们不仅要为消费者提供进店服务,还要做小程序、促销等日常推广,管理和激励机制也会发生变化。

但是,只剩8%利润的屈臣氏,真的变得“好欺负”了么?

敲碎自己最坚硬的壳,长出新的铠甲?

立白集团创始人陈凯旋曾经讲过这样一个故事:大部分鹰的寿命只有40多年,它们的指甲会老化,抓不住猎物,羽毛太过于厚,飞不起来,喙会长到胸口,无法捕食猎物。但是,有一小部分老鹰,会在40岁左右先用喙击打岩石,等待完全脱落后,再长出新的来;再用新长出来的喙把指甲一根根拔出来;等指甲长出来后,再把多余的羽毛一根根拔出来,就这样5个月之后,老鹰涅槃重生,还能再活30年。

“后台毛利和自有品牌”曾经是拉动屈臣氏高毛利的一双翅膀,如今181岁的屈臣氏似乎正在将这对翅膀上的羽毛一根根拔出来。

2017年,屈臣氏中国区新掌舵人高宏达正式提出缩减自有品牌占比,并提出“不考核自有品牌占比,只考核整体店铺销售”。并且开始减少导购对消费者的干扰,2021年,屈臣氏甚至为此推出了自嘲式的“静静服务月”,提醒所有导购,对消费者保持礼貌距离。

与此同时,屈臣氏似乎也正在大力度改善和供应商的关系,从原本的对立和博弈,更多的尝试共创。去年10月WIS推出屈臣氏专供系列;11月,宝洁和屈臣氏联合研发推出全新护肤品牌aio,这是宝洁首次与零售商共研、共创护肤品牌。不仅如此,在上周举办的上海家化战略发布会上,家化方面特别指出,已与屈臣氏实现了VMI(供应商管理库存)项目的3.0阶段,有效地降低库存,优化供应链。

敲碎了自己那些最坚硬的壳,屈臣氏的新铠甲又该如何长出来?

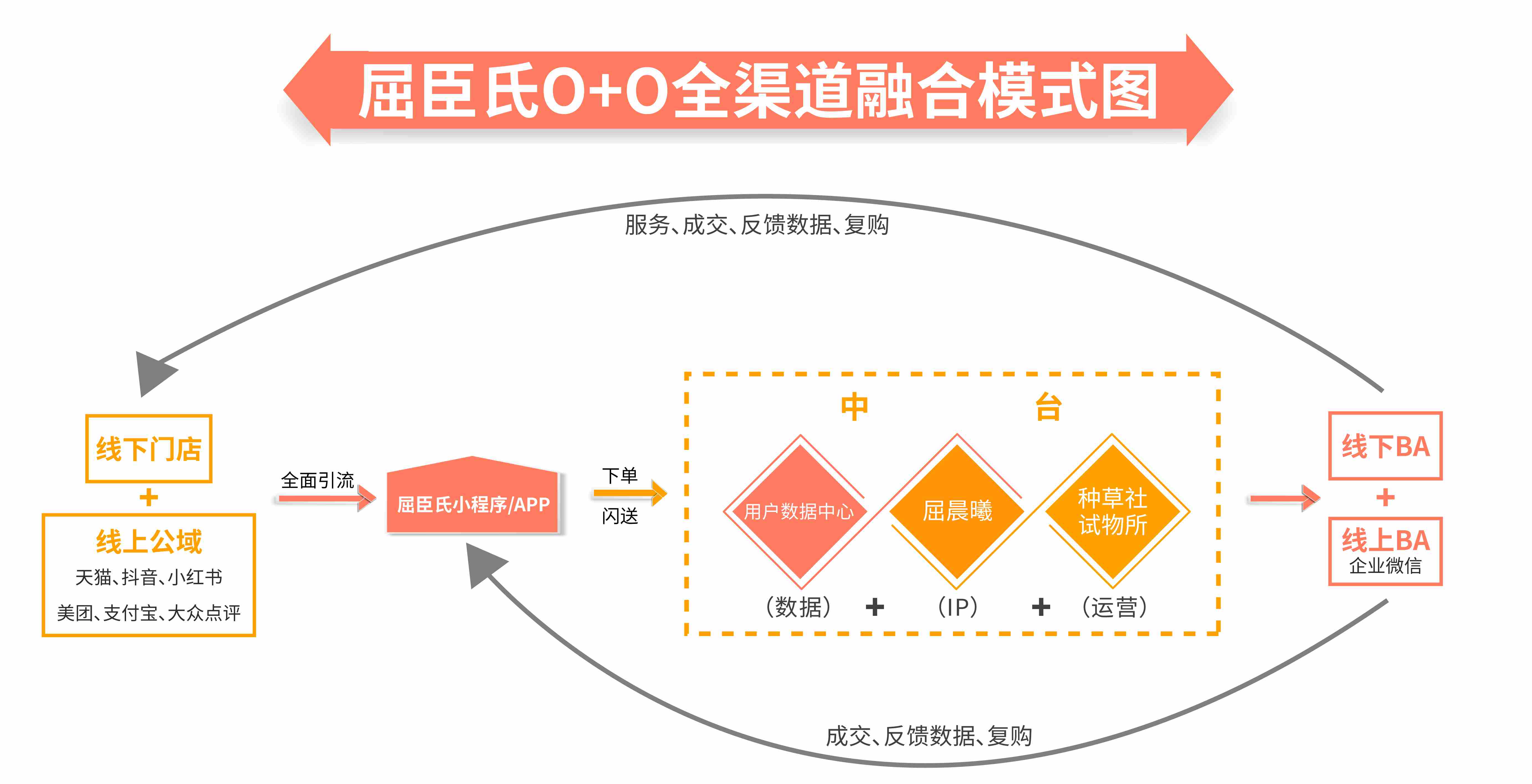

屈臣氏的O+O究竟在怎么做?

屈臣氏的电商思路转变,起源于2017年,在屈臣氏官方微信公众号中曾这样描述:“2017年开始,屈臣氏相继实施了一系列合纵连横的多元化布局和变革……随着越来越深入的线上线下融合,整合自有电商平台、优化移动端入口成为大势所趋”。在此之前,屈臣氏的电商主要是依托天猫等传统电商平台在进行。

现在回头看来,这段话几乎可以视为屈臣氏推动线上线下融合“O+O”新模式的纲领。而屈臣氏的新电商崭露头角则是2018年6月5日,刚刚从“屈臣氏莴笋”重新改回来叫“屈臣氏”的官方APP,也是屈臣氏的自建电商平台,和小米联合举行了小米手环3的首发,上线2分50秒,就卖出10000台,这大概让屈臣氏第一次看到了自建电商平台的曙光,从此一发不可收拾。

也是从2018年开始,屈臣氏着手打造“数据中台”,多达80多个技术项目同时开工,尝试将同一个用户在线上线下多维度的数据进行关联,从而为营销人员提供完整而连续的用户画像,方便洞察消费者。

到今天,屈臣氏O+O新模式的闭环已经打通。

这个闭环的开端是通过线上线下的全面引流,将消费者引导到屈臣氏的小程序/APP或者门店下单,消费者除了在门店自提,屈臣氏依托美团/饿了么等平台数量庞大的快递小哥,以距离消费者最近的门店为“前置仓”,一二线城市几乎已经全部可以实线“半小时送达”。

和传统线下门店不同的是,屈臣氏打造的这个O+O闭环,成交并不意味着结束。

屈臣氏会将线下门店、电商平台、社交平台等不同场景下的同一个消费者的相关行为轨迹和数据统一纳入“客户数据中心”,并启动“私域运营”。

从公域和线下引流进来的用户,屈臣氏以虚拟IP“屈晨曦”统一对外,通过“种草社”“试物所”“屈撸猫”等多个小程序进行互动和运营,进一步增加用户粘性,补充用户画像,增加成交和复购。

屈臣氏的“种草社”上线一年,累计用户超过700万,已经沉淀了30万条用户评价,这几乎就是一个屈臣氏版本的“小红书”;而屈臣氏的“试用所”则有超过5000个社群,100多万用户;屈臣氏企业微信用户也已经超过3200万人次,并且每5个通过企业微信咨询的消费者中,就有2人会下单。

这一系列运营,让屈臣氏沉淀出了超过150亿个消费标签,用来从不同的纬度勾勒目标消费人群的画像。今天,即使是屈臣氏最普通的BA都能一键获取目标消费者的画像,并运用这些信息,针对性地进行服务。

这也是屈臣氏线上成交量从2020年开始暴涨的原因。数据显示,屈臣氏的小程序,2021年1-8月成交额同比增加了接近300%,累计用户达到了5000万。屈臣氏的小程序还因此获得了2021年上半年神灯奖“最佳小程序奖”。

同时,这也是屈臣氏线下门店新的深度用户的来源,2021年一年,屈臣氏通过这样的方式,引导110万人次去线下门店做了皮肤测试;而类似这样的服务,还包括免费化妆、免费试用产品等。

从“学屈臣氏”到“学不会屈臣氏”还有多长时间?

可以看得出来,在疫情的倒逼下,屈臣氏几乎是用数字化的方式把原来的生意重新做了一遍。而长出新“铠甲”的屈臣氏,其实已经是一个“新物种”,很可能会再度成为美妆零售食物链上的“巨无霸”。

梳理全球零售变革历史就会发现,从百货到超市再到电商,历次零售变革本质上都是效率的提升,而表象则是从打价格战开始。

从前文中“理肤泉B5多效保湿修复面膜”的例子可以看出,屈臣氏今天正在掀起的价格战已经快打破电商的天花板,而电商平台的崛起,当年绝大多数都是以“亏钱”为代价打的价格战,屈臣氏今天,仍然有8%的利润。

也许正是因为如此,在疫情的影响下,当绝大多数实体店开始关店寻求利润的时,屈臣氏并没有停止开店的步伐,2021年全球开出231家新店,中国区开出64家新店,中国门店数量达4179家,在下沉市场的路上依然没有止步。在德勤(Deloitte)发布的《2022全球零售力量》报告显示,屈臣氏位列全球53名,在16家上榜的中国企业中仅次于京东、苏宁和阿里巴巴。

值得注意的是,在数字化加持下,屈臣氏去年下半年悄悄开启了超级小店模式,有的新店甚至只有10平米,这种轻资产且注重互动体验的门店形态一旦遍地开花,屈臣氏在中国市场的触角很可能将不会止步于“县城”,是否会深入“社区”和“乡镇”,不得而知。

“以前行业都说要学习屈臣氏,研究品类管理、模仿促销,但以后很可能学不会了!”一位化妆品连锁企业的操盘手在研究完新屈臣氏之后,感慨道。

在屈臣氏用调侃的口吻和年轻消费者互动的诸多话题中,曾经设置了这样一个选择题“去不去屈臣氏一起尝试?”选项有两个——“去”“不去才怪咧”。

也许这一天,终将来临!

总编评论:新屈臣氏对品牌商的新价值,以及对传统CS门店的启示

屈臣氏的革新对于品牌商来说,也正在产生新的价值。

其中一种说法是,屈臣氏会重新具有“媒体”价值。分众传媒今天大约能覆盖500个城市,大约3亿新中产;而屈臣氏,依托越来越多的门店,目前已经能覆盖500多座城市的2.2亿用户,其中90%是18岁到45岁的城市高净值用户。对于品牌来说,进屈臣氏可能会重新变成一件有意义的事情。

另外,基于屈臣氏的用户数据中台,正在给品牌提供一个可以进行“ACER”闭环操作,不断贴近消费者的环境。

以屈臣氏和宝洁合作推出aio品牌为例。

屈臣氏先是发起和设置了一系列的皮肤测试活动,结果引起了几百万消费者的兴趣和注意(A:awareness-attract);紧接着,屈臣氏引导这些消费者就近去门店体验,在和消费的沟通中(E:engagement-experience),屈臣氏发现这些消费者都很关注产品的功效以及“纯净”;于是,屈臣氏在这个过程中,将这些用户添加到企业微信,进行深度沟通,跟踪服务,并逐步建立一种和aio品牌长久的关系(C:conversion和R:relationship)。

电商渠道之所以这几年新品牌层出不穷,就是因为通过大数据可以拿到消费者画像。传统渠道由于不具备这个能力,品牌一旦进入,就像进入了黑箱子。而数字化,有效揭开了这个黑箱子。

尽管这个流程看起来没有新意,但由于屈臣氏有全渠道消费者画像能力,就让这一行为的闭环重读,变得很有意义。

传统CS门店面对未来的屈臣氏,其实也不必恐慌。

尽管屈臣氏的这种变革从逻辑上天衣无缝,但落到实处,利益分配、组织结构、管理方式几乎都面临巨大的变革,对于屈臣氏这样一个庞然大物来说面临的挑战其实极大。屈臣氏的全面数字化变革能不能成功,到现在都不能定论。

另外,从本质上看,传统CS门店和屈臣氏其实并不在同一条线上竞争,屈臣氏的核心市场在一二线城市,屈臣氏2019年6月到2021年5月的销售数据显示,其在三四线市场的销售额大概占比总销售额的40%,且主要消费人群为90后和00后。而传统CS门店,其主力消费人群为35岁以上的熟龄女性。

最后,数字化这件事情,大企业有大企业的玩法,小企业有小企业的门道。对于在县城里,有5-10家店的小型CS连锁来说,用企业微信对消费者做好基础的标签和分级管理,注意打造自己的IP,用私人微信维护好看客情,就已经是一种进步。最关键是,借鉴屈臣氏的思路,从数字化的角度,促进对消费者的理解,重塑销售和服务流程。

百货店的崛起并没有让夫妻老婆店消失;超市的崛起也没有让百货店消亡;电商也没有能干掉实体。

勤奋而聪敏的人们最终都将学会共处,在新的生态中找到自己的位置。