实习记者:章宇璠

2022年全国两会提案发出了与“家族信托”相关的声音。

全国政协委员、北京大学国家金融研究中心主任、南方科技大学代理副校长金李在提案中建议,管理、优化委托人资产,并帮助信托资金流向实体、助力慈善信托和家族信托的发展,对于投向满足国家大方向要求,且流向实体,监管合规的项目给予更大力度的政策支持,对于部分存量项目的延期要求可以一事一议,避免过快收缩带来新的风险。

2022年1月,中国人民银行也答复了全国政协委员肖钢提交的修订信托法案提案,并表示总体赞成。肖钢建议尽快修订信托法、建立与家族信托相配套的基础设施、出台信托法的司法解释以及加强监管。

近两年,家族信托的发展引起了社会的广泛关注。2021年,几例家族信托持股企业在A股成功上市的案例也引发业界的讨论。

2021年6月,长安信托称,公司设立的股权家族信托间接持股公司在A股首发上市,实现股权家族信托历史性的突破。同年8月,振华新材发布首次公开发行股票并在科创板上市公告,云南信托的家族信托亦间接持有其部分股份。9月,盛美股份科创板IPO注册获批,实控人及家人境外设立的家族信托同样出现在股权架构中。

这些家族信托持股企业在A股成功上市的案例,为信托业的发展开了一扇窗。

伴随着我国经济飞速发展,居民财富积累,高净值人群因其资产增值、抚育子女、品质养老等方面的财富管理需求,逐渐成为金融机构面向的主要人群。将家庭资产交由信托打理,可以更好地帮助家庭实现财产规划、风险隔离、子女教育、公益慈善等多方面的目标。

根据胡润百富和建信信托发布的《2021中国家族财富可持续发展报告》,截至2021年9月末,家族信托存续规模约为3100亿元,连续6个季度上升;存续家族信托个数约为1.5万个;68家信托公司中,有59家开展了家族信托业务。

《2020中国家族财富可持续发展报告》中也提到,自2012年中国首单境内家族信托落地至今,中国的家族信托服务已经步入2.0时代,从一项产品逐渐延展为一套具有定制特征的个性化财富管理服务方案,也更加重视资产配置的多样性、个性化。

家庭信托的迅速发展下,高净值人群也提出了更多需求,包括增值股权、家族企业融资等。布局非现金类家族信托成为业务创新的重要方向。

股票(股权)家族信托的创新意义在于,通过将存量股票(股权)资产置入家族信托,实现了控股股东子孙后代只需通过信托受益权便可以合理继承(流转)相应股票(股权)的权益,避免由于后代离世、婚姻变化、血亲关系向下分化等原因导致家族财产外流。

但对于家族持股企业A股上市,一直以来都存在“三类股东”的障碍,即资管计划、契约型基金和信托产品,监管层基本上要求IPO企业在申报前对此“三类股东”进行清理。

2019年,《科创板首次公开发行股票并注册管理办法(试行)》仅要求发行人控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰,最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。也就是说对非控股股东没有特别要求。

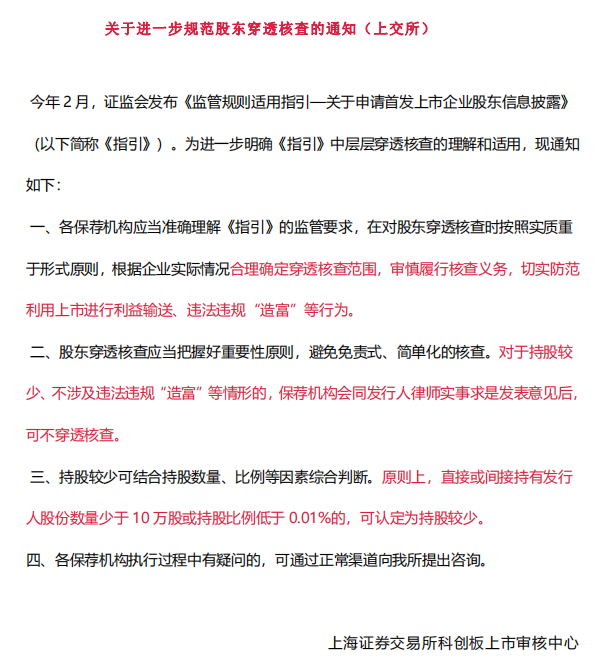

2021年6月15日,沪深交易所对各保荐机构发布《关于进一步规范股东穿透核查的通知》,明确对持股数量少于10万股或0.01%的股东,在合规原则下可不进行穿透披露。这一政策向被业界认为向家族信托行业释放了友好、积极的信号。

但近期深交所发布《创业板审核动态》(2022年第1期),对控制权条线下的信托持股问题引出的3个具体案例进行解析,明确了监管态度。

其中指出,审核实践中,权属稳定通常需要满足于多项条件,从法律要求来看,应该权属分明、真实确定、合法合规、权能完整;从政策要求来看,不得存在资本无序扩张、违法违规造富、利益输送等情形;从监管要求来看,要防止大股东滥用优势地位,保护公众投资者合法权益,维护股票市场秩序,明确市场主体预期。

而案例中发行人控制权条线的股份存在信托持股情形,影响了对控制权相关股权清晰稳定这一发行条件的判断,因此发行人在审核过程中拆除了原有的信托架构。

深交所也指出了信托持股对控制权相关股权带来的不利影响,包括容易导致股份权属不清晰,影响发行人的控制权,不利于监管责任的落实等。

但深交所同时表示,信托持股架构具有复杂性和隐秘性,存在规避监管要求的操作空间,对股份权属清晰、控制权稳定等影响较大,审核实践中需要综合考虑、区别处理。若满足发行人控股股东、实际控制人、第一大股东不属于信托架构,信托持股具有充分的合理性,信托持股比例较小等条件,也可以获得审核认可。

以长安信托为例的成功上市案例都存在一个共性——家族信托少量、间接持股。

从监管政策的趋势变化中可以看出,受制于“三大股东”的红线要求,家族信托短期内似乎还难以在控股股东、实际控制人、第一大股东层面有所突破。