记者 |

2021年初,橡果国际(ATV.N)自纽交所完成私有化退市铩羽而归,当时市值近5300万美元。

如今,橡果国际将被以1.77亿元的价格,连同背背佳相关产权一起卖给可孚医疗(301087.SZ)。

可孚医疗证券事务部相关负责人向界面新闻表示,公司与一些医疗机构合作对背背佳产品做研发,未来将以迭代升级的形式进入市场。

可孚医疗曾靠着红外线测温枪、口罩等防疫物资赚得盆满钵满。但当防疫用品热度褪去,公司已明显出现“增收不增利”现象。背背佳系列产品会是新的增长点吗?

橡果贸易连年亏损

橡果贸易(上海)有限公司(下称橡果贸易)曾是一代人的回忆。橡果贸易成立于1998年,在国内电视购物兴起之时,凭借背背佳、好记星学习机等产品赚得盆满钵满。

2007年橡果贸易迎来高光时刻,其作为“中国电视购物巨头”第一股登陆纽交所,并受到资金追捧。但在随后的十几年里,经营每况愈下,最终于2021年私有化退市。

如今橡果贸易再次进入视野。3月3日晚可孚医疗公告称,公司拟1.77亿元的价格,向ChinaDRTV,Inc.(下称“DRTV”)收购橡果贸易100%股权及其关联公司中与背背佳相关的知识产权。本次交易完成后,橡果贸易将成为公司的全资子公司,纳入公司合并报表范围。

目前DRTV已将其关联公司中与背背佳业务相关的店铺进行整合,并将橡果贸易中与背背佳业务不相关的主要资产、负债等进行剥离。此次交易已经可孚医疗董事会审议通过,无需提交股东大会审议。

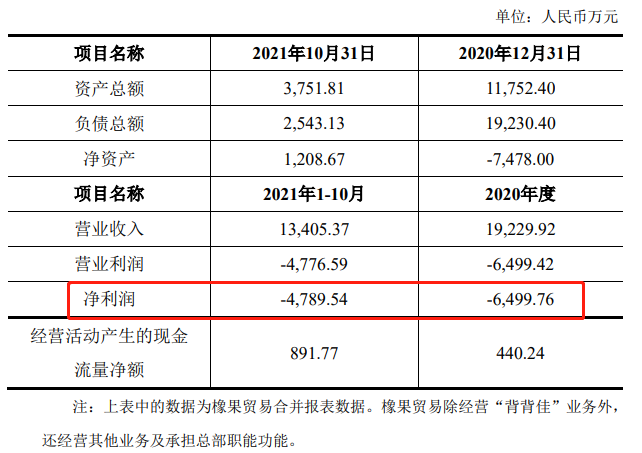

近几年橡果贸易经营状况难言乐观。从财务数据来看,橡果贸易2021年1-10月实现营收3751.81万元,较2020年全年营收1.18亿元大幅下滑。净利润方面,橡果贸易2021年1-10月亏损4789.54万元,而2020年全年亏损6499.76万元。

同时,背背佳相关业务净利润已大幅下滑。

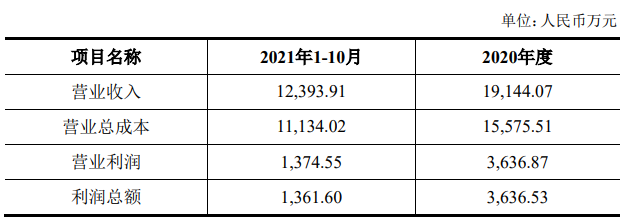

针对本次收购,根据立信会计师事务所出具的报告,背背佳矫姿类业务模拟利润表如下。2021年1-10月,背背佳业务利润总额为1361.60万元,较2020年3636.53万元的利润大幅下滑。

可孚医疗认为,背背佳品牌有20年以上的历史,主要用户群体是年轻人和青少年,背背佳产品在天猫商城矫姿品类连续多年排名第一、京东商城健康品类热销品牌,是目前天猫商城康复类矫姿细分领域销售规模最大的品牌,极具市场潜力。

值得注意的是,背背佳系列产品曾陷入“虚假宣传”漩涡,市场对背背佳所谓“改善脊柱侧弯”、“400万受益人群”的质疑屡见不鲜。

某三甲医院医生向界面新闻表示,治疗脊柱侧弯需要进行专家会诊并制定治疗计划,对较严重的病患要采取支具介入治疗。相关病患应及时寻求专业帮助,不要轻信市面上的矫正产品。

可孚医疗称收购背背佳将进一步完善康复类产品的结构。公司计划将背背佳作为康复辅具类产品的子品牌,对物理矫姿、塑形产品进行专业的临床学术研究及产品升级开发,打造以医疗科技为基础的矫姿、塑形、理疗及可穿戴医疗监测系列产品。

目前,可孚医疗正与中南大学湘雅二医院开展“基于机器学习的压力感知智能化胸背部矫正器械的应用研发项目”的研究,公司将以医学研究为基础,对背背佳矫姿产品进行升级。

值得注意的是,背背佳产品的销售渠道与可孚医疗高度重合。背背佳产品目前全部通过天猫、京东等平台进行线上销售。招股书显示,2018年-2020年可孚医疗线上销售站主营业务收入比重均在70%左右,且在逐年增加。

该证券事务部人士表示,可孚医疗线下有连锁药房、连锁门店等渠道。背背佳除了线上销售,也会导入线下渠道。

可孚医疗急需优质资产

可孚医疗股价表现难言乐观。2021年10月25日公司股票上市首日即破发,随后长期处于破发状态。

可孚医疗股价表现与其业务及业绩紧密相关。公司主要产品包括红外体温计、口罩、呼吸机、护理消杀耗材等。2020年新冠肺炎疫情爆发,相关产品需求短期内大幅增加,为公司增厚利润的同时也几乎注定了业绩高增长的不可持续。

红外体温计并非新冠检测试剂等耗材类产品,其使用周期相对较长,需求量不会随着疫情发展而持续增加。同时不少企业的口罩和红外体温计产品相继获批上市,市场竞争加剧将导致利润空间下降,从而影响可孚医疗业绩。

从业绩表现已能看出可孚医疗在走下坡路。2021年前三季度,公司营业收入微降2.51%,但扣非后归属于上市公司股东净利润则降低11.67%,盈利能力已明显下滑。

可孚医疗急需新的业务增长点,已对多家公司大笔投资。

2月23日,可孚医疗公告称拟以1744万元的价格收购成都益耳助听器有限公司80%股权;去年11月8日,公司公告称拟以5027.02万元收购吉芮医疗器械(上海)54.05%股权。不过上述两家公司年净利润均在百万级别,短期内难以明显改善公司财报。

作为一家创业板医疗公司,可孚医疗还有着重营销轻研发的顽疾。2018年-2020年公司销售费用均占总营收比例分别为25.23%、25.63%、22.04%,尽管有所下降但仍处于高位。

研发费用方面,可孚医疗2020年的研发投入不到总营收的2%,低于同行业可比公司4.53%的平均水平。研发人员方面,2019年公司研发人员人数仅为88人,远低于同行可比公司536人的均值。