记者 杨马可

近期数字经济概念板块表现亮眼。《“十四五”数字经济发展规划》中明确,到2025年,数字经济核心产业增加值占国内生产总值比重达到10%。2020年我国GDP为101.6万亿,按每年6%的增长率估算,到2025年我国GDP比重将达到136万亿,数字经济产值有望达到13.6万亿。

作为数字经济中的重要产物,数字货币板块成为了市场资金追逐的焦点。受数字人民币APP上线、数字人民币将在北京冬奥会应用等利好共振,板块内个股纷纷逆势走强,其中神思电子(300479.SZ)在今年股价涨幅接近80%。一线游资接连参与其中,包括赵老哥、华鑫上海分公司、上海溧阳路等。

不过在股价疯狂的同时,投资者也有必要冷静思考,神思电子的业务是否真能匹配当前市场期望?

数字人民币业绩占比微乎其微

1月5日,神思电子表示,公司的数字人民币相关业务为创新型业务,将逐步展开,尚不能准确预测本项业务的成长性与收入规模。截至目前仅产生少量与数字人民币相关的业务收入,对业绩影响较小。

去年12月,神思电子就披露公司正积极与相关机构及商业银行合作参加数字人民币试点工作,在试点城市小批量投入商业试运营,但具体是何种形式的产品并未说明。

神思电子在2020年年报中未披露数字货币相关收入。2021年中报则有所提及,数字货币业务隶属公司第二大营收分支行业深耕业务,具体包括,公司研发生产的具备数字货币支付功能的共享单车智能锁、自动售货机支付模块已经开始进入市场。但从财报表述推测,神思电子的数字人民币相关业务尚未对业绩有实质提升。

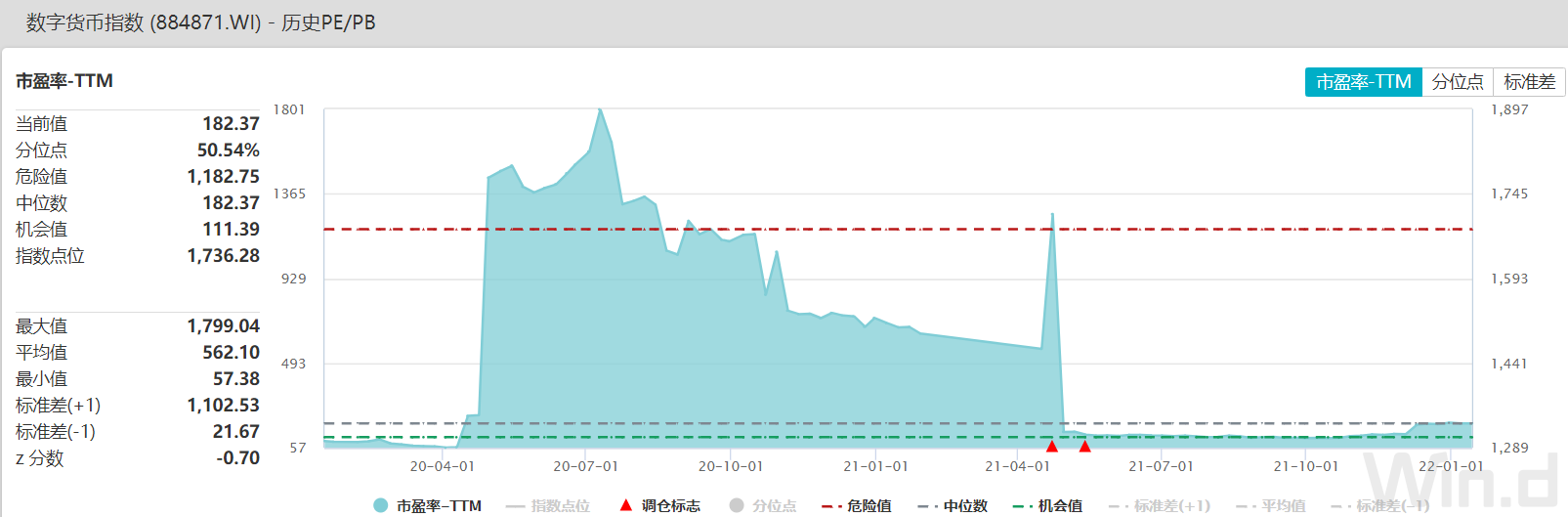

wind数据显示,数字货币指数估值自2021年5月下旬陡然增高,随着今年年初数字货币再度被市场点燃,板块最新动态市盈率高达182.37倍,已处于近一年高位。

目前,相关概念公司的数字人民币业绩短时间内兑现尚存较大不确定性。机构预测,未来数字货币板块内,商业银行系统端的迭代升级以及零售支付端机具更新所涉及的企业将会率先实现收益。

主营停滞不前

神思电子去年第三季度营业收入约7718万元,同比下降25.09%;归母净利润约-2570.47万元,同比下降17280%。造成这一现象的原因是市场拓展费用提升与人工成本增加,这与神思电子产品所处的行业特点密不可分。

身份认证是神思电子第一大营收分支。按照锐观咨询数据显示,中国网络身份认证信息安全行业市场规模将有望达到300亿元。身份认证产品技术壁垒较低,随着竞争者逐渐增多,从2016年后行业竞争就变得较为激烈,且下游客户一般为政府以及工程商,采购频次较低。在完全竞争市场中投入较大市场拓展费用带来的是对利润的侵蚀。

另外,从2014年开始,由于行业准入政策发生了变化,一部分原下游客户获得了生产资质,减少了对上游生产商的采购,这也变相给上游厂商带来了一部分业绩的分流。

2018到2020年,神思电子的身份认证业务实现营业收入分别为14,477.30万元、15,690.17万元以及12,480.20万元,同比增长分别为6.65%、8.38%和-20.46%,2021年三季度总体营收继续下降25.09%。

值得注意的是,随着近期股价上涨,神思电子的股东要减持了。1月17日晚间,神思电子发布公告称,公司股东山东神思科技投资有限公司计划6个月内以大宗交易和集中竞价方式减持本公司股份不超过591万股即不超过总股本的3%。