记者 |

1月20日晚间,朗新科技(300682.SZ)发布2021年业绩预告称,预计2021年归母净利润为8.2亿元至8.8亿元,同比增长16%- 24%,扣非后归母净利润为7亿元至7.6亿元,同比增长20%-30%。

业绩增长靠并购,商誉飙涨36倍

朗新科技成立于2003年,于2017年8月1日登陆A股,公司实控人为郑新标、徐长军。公司业务主要集中于电力信息化行业的用电领域,2015年前后业务拓展至燃气信息化领域和公用事业缴费业务,2015年与蚂蚁金服的全资子公司上海云钜、无锡朴元共同投资设立邦道科技有限责任公司(下称邦道科技),其中朗新科技持有邦道科技40%股份。

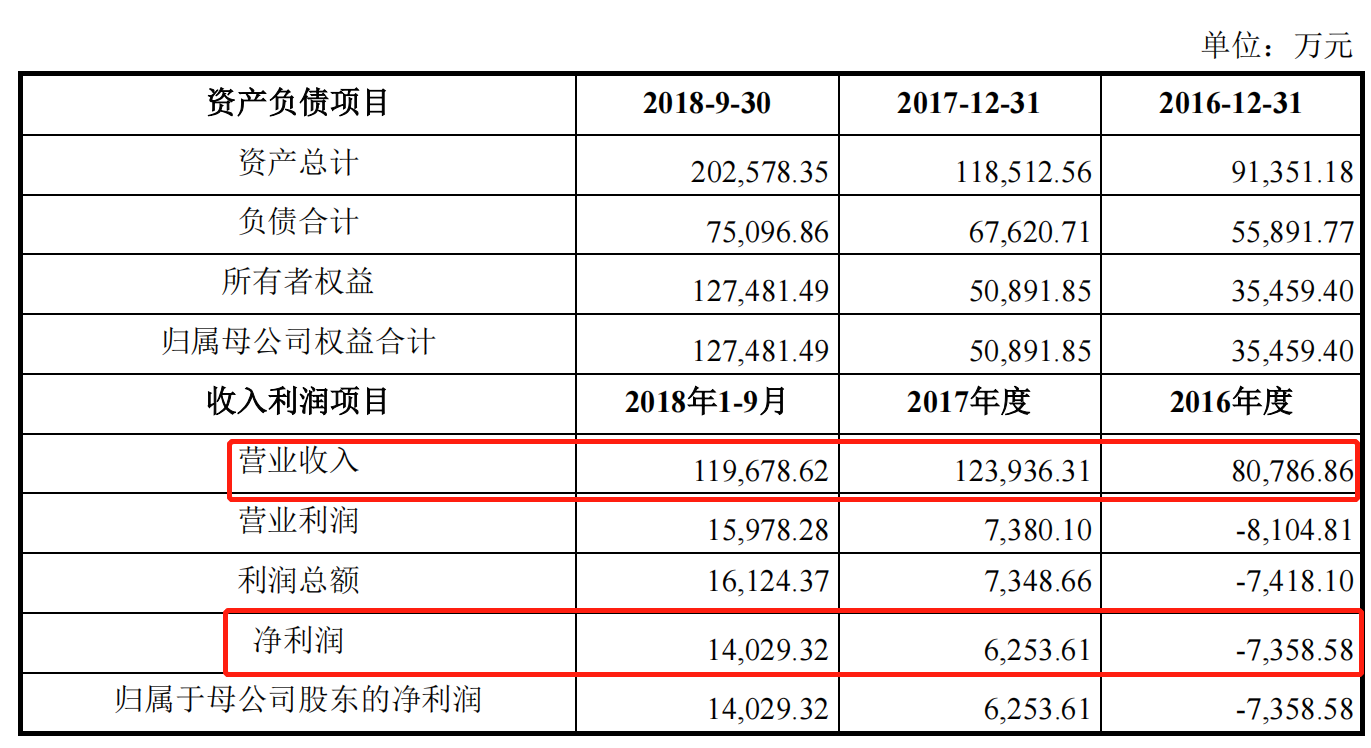

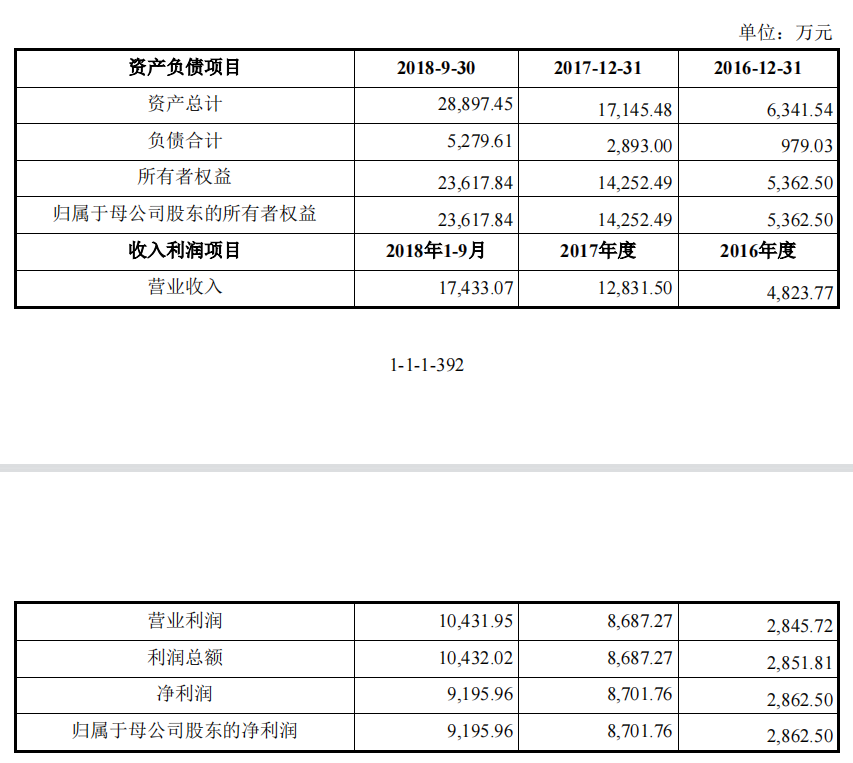

2018年10月朗新科技公告称,将通过发行股份的方式购买邦道科技50%的股权和易视腾科技股份有限公司(下称易视腾)96%的股权。截至2018年9月30日,易视腾、邦道科技归母净资产分别为12.7亿元、2.36亿元,此次他们的评估价为31亿元、16亿元,评估增值率分别高达136%、580%。邦道科技50%股权、易视腾96%股权对应的评估值为30亿元、8亿元。

其中,易视腾96%的归母净资产仅为12.2亿元,其交易对价却为30亿元。邦道科技50%的归母净资产仅才不到1.2亿元,其交易对价则为8亿元。朗新科技合计发行股份2.47亿股, 发行价格为15.20元/股,用以购买前述2家公司的股份。

面对高溢价收购,这2家子公司原股东也做出业绩承诺,易视腾及邦道科技原股东承诺,若因项目交割迟于2018年12月31日,需要延长业绩承诺至2021年。

此次并购于2019年5月31日完成。当日上市公司发公告称,对于2家公司的股权过户手续及相关工商变更备案登记已完成,现公司持有易视腾96%股份及邦道科技90%股权,此2者成为公司的控股子公司。

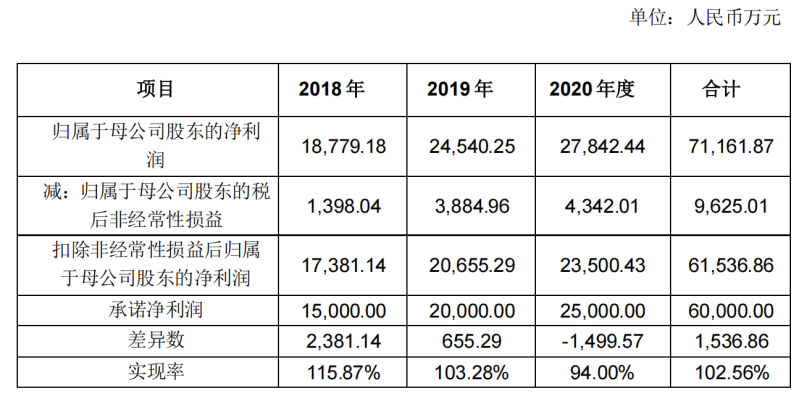

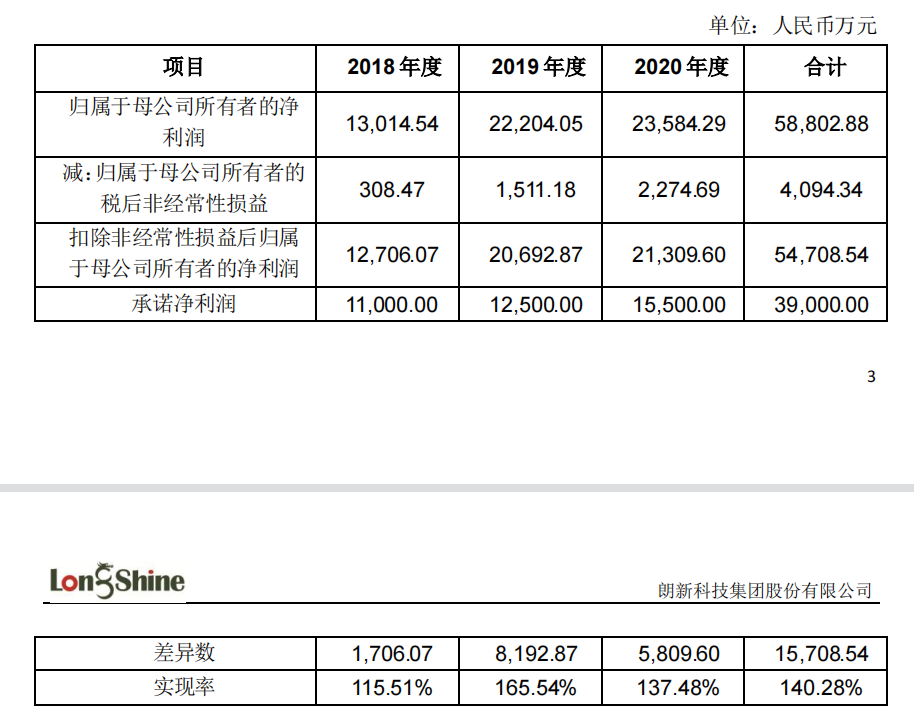

据此,按照股权交割时间,2家子公司的业绩承诺期延续至2021年。这意味着,2018年、2019年、2020年和2021年两家子公司承诺合计扣非后归母净利润不低于2.6亿元、3.25亿元、4亿元、5.2亿元。4年下来合计需向上市公司贡献的扣非后归母净利不低于约15亿元。

业绩承诺压顶,为完成考核要求,2家子公司在2018年至2021年4年间也是拼了。2021年3月31日朗新科技公告显示,截至2020年,易视腾擦边完成考核,邦道科技超额完成。二者2018-2020年累计扣非归母净利实现率分别约103%、140%。

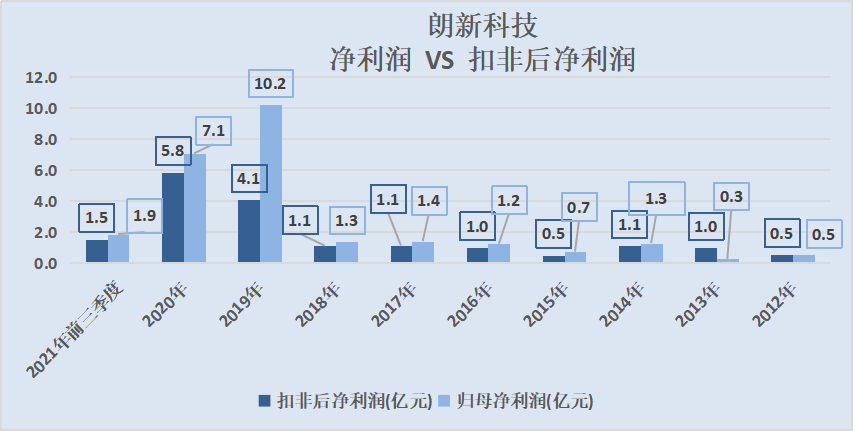

作为上市公司,依靠2家并购而来的子公司,朗新科技的业绩在2019年至2021年也突飞猛进。2018年公司营收才10亿元,扣非后净利润为1亿元(因并购未完成,因此2018年前述2家子公司的业绩未纳入至上市公司体内)。2019年、2020年、2021年前三季度公司营收分别为30亿元、34亿元和22亿元,扣非后净利分别为4亿元、5.8亿元和1.5亿元。

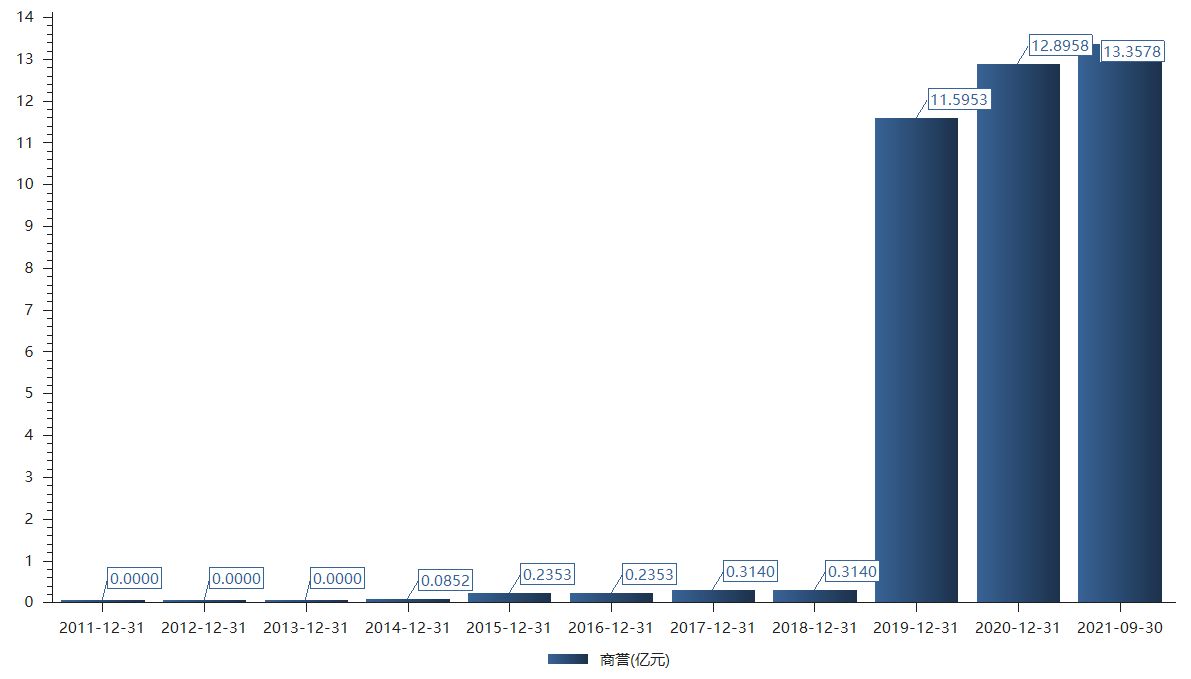

但朗新科技的商誉也因此大增。2018年朗新科技的商誉仅为3140万元,2019年就达到11.6亿元,同比增幅36倍。2011年至2018年,朗新科技归母净利合计也才不到7亿元,近12亿元商誉远超过去8年的归母净利总和。2021年前三季度公司商誉为13.4亿元,同期归母净资产为55.5亿元,总资产77.7亿元,仅商誉就占净资产的24%,占总资产的17%。

A股市场不乏这样的公司,在业绩考核内,并购而来的子公司通过各种手段扩充业绩,有的甚至不惜业绩注水以求完成业绩承诺。一旦考核期过,业绩大跳水的比比皆是,高企的商誉往往成为一颗定时炸弹。

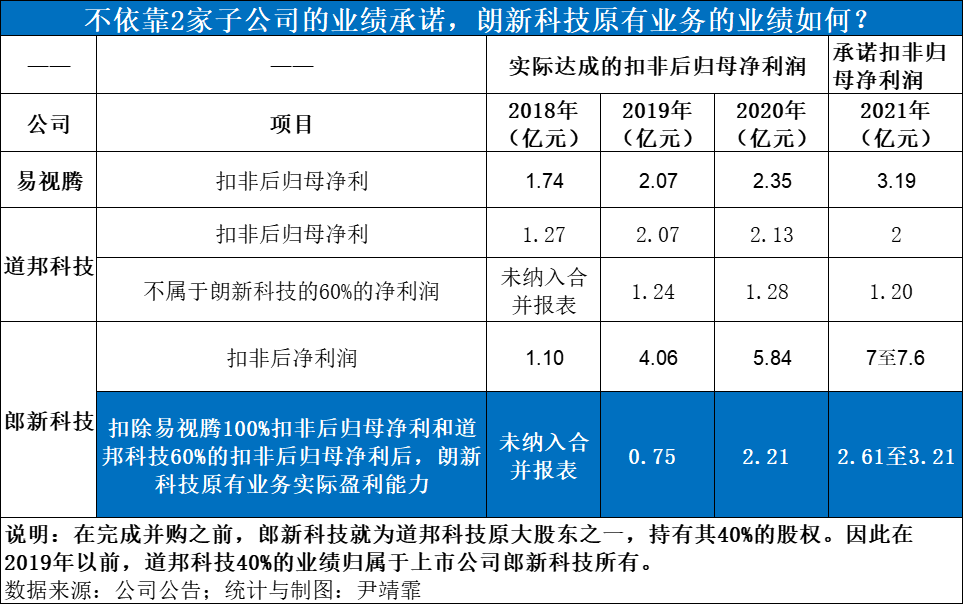

不依赖2家子公司,2019年以来,朗新科技原有业务的盈利能力又如何?

根据界面记者分析,朗新科技原有的业务在2019年、2020年的扣非后净利为0.75亿元和2.1亿元。根据公司公告估算,2021年则为2.61亿元至3.21亿元之间。与2018年相比,原有业绩的盈利能力并未大幅飙升,2018年扣非后净利也仅为1亿元,2019年原有业务还出现净利下滑的情况。

应收账款高企,超10亿商誉恐成隐雷

2021年已是2家子公司业绩承诺的最后一年,业绩承诺期完毕,朗新科技还能延续此前的业绩辉煌?远超十亿元的商誉是否会成为一颗隐雷?

先看易视腾。该子公司属于定位于“互联网电视技术服务商”,界面新闻记者发现,它更像是一个销售平台,且主要客户唯一且固定。

朗新科技称,易视腾业务分为四大板块,即互联网电视OTT终端、用户服务、增值业务以及技术服务。互联网电视OTT终端贡献了绝大部分利润(所谓OTT终端多指互联网电视),值得注意的是易视腾本身不进行终端生产,将该项业务的生产全部外包出去。

其盈利方式是易视腾将外包出去的互联网电视批量销售给电信运营商(即中国移动),由电信运营商销售给家庭用户,并向用户收取互联网电视服务费,电信运营商赚取的收入再与互联网电视牌照方、地方广电企业(如有参与)进行分成,最后再由互联网电视牌照方与技术服务商(比如易视腾科技)进行分成。

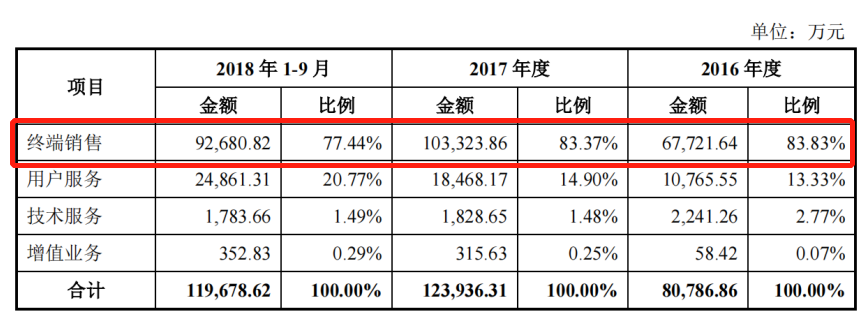

互联网电视可以说是贡献了易视腾的主要营收,且这一业务严重依赖单一客户。易视腾2016年、2017年和2018年1-9月营业收入分别为8.1亿元、12.3亿元、12亿元。互联网电视的销售收入就达6.8亿元、10.3亿元和9.3亿元,此项业务营收占比在78%至84%之间。

更为重要的是互联网电视主要卖给电信运营商—中国移动通信集团有限公司(下称中国移动)。2018年1-9月,仅销售给中国移动的销售收入就达9.2亿元,占当期营收的77%;2017年这一数字达10.4亿元,占当期营收的84%。

严重依赖单一客户,在产业链中,易视腾受制于人,应收账款激增。2016年、2017年应收账款分别达4亿元、6.5亿元,2018年9月末应收账款7.78亿元,占当期营收的比例为65%;如果应收账款余额不能及时收回,将会影响该子公司的流动资产质量、营运资金、盈利能力和经营性现金流量。

互联网电视可以想象的空间还有多大?当前互联网智能电视中各种广告频出,加之眼花缭乱的会员等增值业务上,让电视不再那么的“单纯”,套路用户、牺牲体验,互联网电视与用户渐行渐远。即使是当前兴起了AR/VR等技术,但应用在互联网电视上一台动辄上万元。

而这一领域还有更多的竞争者。电信运营商通过统一招标对互联网电视业务进行集团采购。除易视腾外,入围供货的竞争者还包括中兴通讯股份有限公司、华为技术有限公司、烽火通信、 广东九联科技股份有限公司、四川九州电子科技股份有限公司等。

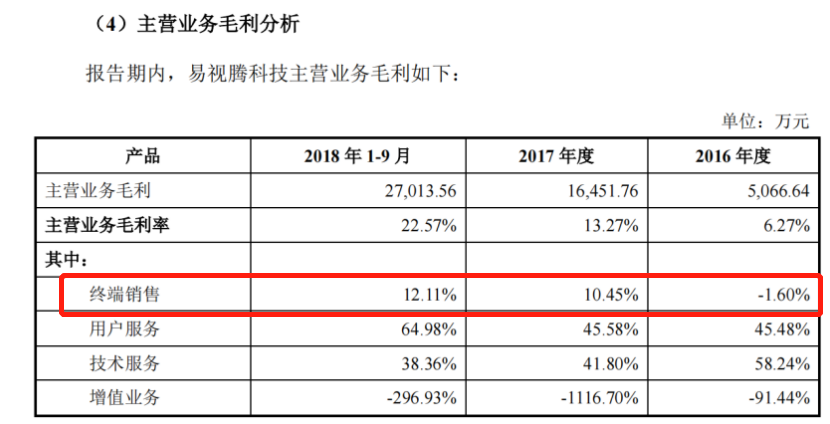

易视腾推出的互联网电视终端设备,价格低廉、毛利率低。2016年、2017年和2018年1-9月, 一台OTT终端价格分别为125 元、144元和151元。该产品毛利率在12.5%以下。2016年毛利率呈亏损状态,为-1.6%,2017年、2018年1至9月毛利率分别为10.45%、12.1%。这使得该业务市场竞争力较小。

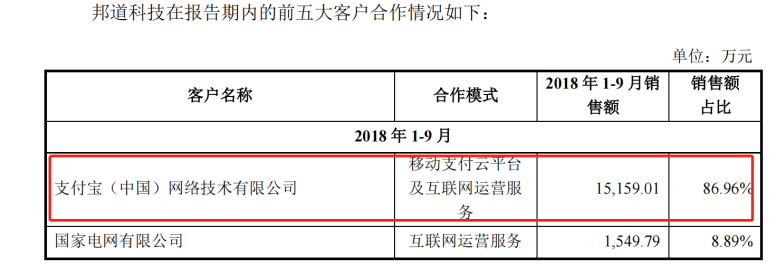

再看邦道科技。该子公司通过移动支付云平台,帮助第三方支付平台连接公共服务机构,实现线上支付。该业务主要和支付宝合作展开。邦道科技通过旗下的移动云支付平台,使用户能通过支付宝实现水、电、燃气、热力、有线宽带等的生活缴费。其盈利方式是支付宝获得机构收款服务费后,按照约定向邦道科技分账支付。此前有调研显示,该分成比例为10%。

与易视腾相似,这家子公司也严重依赖单一客户,因此应收账款高企。2016年、2017年和2018 年1-9月,邦道科技的营业收入分别为0.48亿元、1.28亿元、1.74亿元,邦道科技对支付宝的收入占比在85%以上,其中2016年及2017年度占比达95%以上。2016年、2017年和2018年9月末,邦道科技应收账款分别为0.48亿元、1.3亿元和1.9亿元,占流动资产的比重分别为75%、76%和67%。2018年9月末应收账款占当期营收的比例接近110%。

而在该领域,竞争亦十分激烈。当前参与公共事业生活缴费领域市场的收费主体大体可分为四类:公共事业机构自有渠道、社会化线下代收网点、银行渠道和第三方支付。除电网客户较为集中外,水务、燃气公共机构分散程度较高,该市场的拓展并不容易。截至2019年支付宝该项业务仅与邦道科技合作,未来不排除有其他新进竞争者。

子公司严重依赖单一客户,应收账款高企,朗新科技商誉激增,未来之路恐不易。