作者:茜萍

神州优车自4月12日正式申请挂牌新三板以来便风波不断:从一年巨亏37亿元的质疑,到阿里撤资,再到某律师的实名举报,挂牌之路可谓坎坷。

不过以上种种显然并未动摇其决心——按照其287亿元的总市值,挂牌成功即意味着成为新三板上排名第二的实业巨鳄,且后劲远超目前排名第一的九鼎。

6月14日,神州优车披露了股转系统的首次反馈意见回复,以128页文件回复了股转系统抛出的21个问题,主要涉及亏损37亿的原因、与神州租车16亿关联交易、与阿里的独特回购条款等。变革家新三板分析师也就投资人关心的几个问题进行了一下重点解读。

共享经济概念下的估值虚实?

首当其冲的是,神州租车的B2C专车概念能否支撑起287亿元的高估值?

不同于Uber、滴滴以私家车加盟为主的C2C专车模式,神州专车采用的是B2C的模式,即车辆来自神州租车,而司机是全职专业司机。

这一模式曾引起过很大争论,不过从共享经济理论核心出发,无论B2C还是C2C,都满足了“多人共享汽车资源,提高单一汽车使用效率”的原则,不同之处在于C2C模式下的专车业务大部分由私家车来支持,而B2C模式则是使用租赁而来的专用车辆和雇佣专业驾驶员为消费者提供服务。

关于神州B2C专车业务的估值虚实,我们可以就滴滴的估值来进行对比论述。

根据昨天(6月16日)滴滴发布的最新融资信息,其估值已超250亿美元,即1646.175亿元,与此相对应得用户数据是:拥有3亿用户,近1500万注册司机。

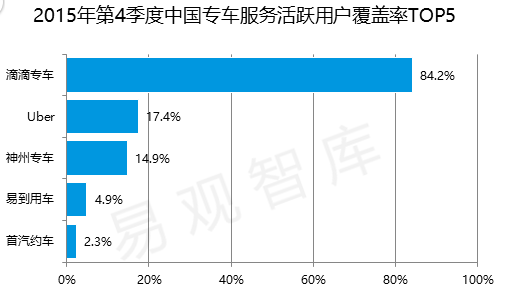

根据易观智库千帆监测统计的APP用户行为数据,截止2015年第四季度,中国专车服务装机量累计5.4亿,移动端活跃用户1.2亿(只包括独立APP中的用户数量,不包括APP之外的调用等行为产生的用户数据)。这其中,滴滴专车、Uber和神州专车分别以84.2%、17.4%和14.9%的比例占据中国专车服务活跃用户覆盖率的前三名。(如下表)

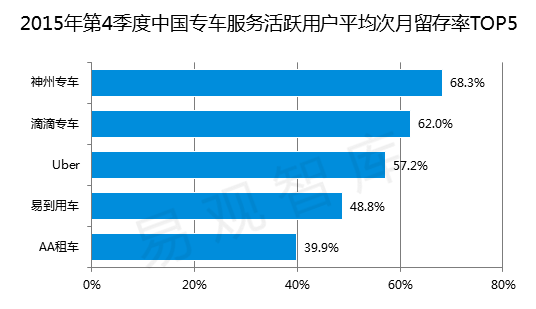

而根据此前易观智库发布的《2015年Q4中国专车服务市场监测报告》,2015年第4季度,神州专车、滴滴出行和Uber分别以68.3%、62.0%和57.2%分别占据中国专车服务活跃用户平均次月留存率的前三名,数据如下:

根据第三方机构报告中的各项数据,结合滴滴的最新估值,我们可以大致得出其每持续活跃用户价值约为即1646.175亿元/(1.2亿人*84.2%*62%)≈2628元。

其中,这个数值并没有估算滴滴顺风车、巴士、代驾、试驾等其他业务给滴滴带来的价值贡献,以及3亿用户规模的溢价,所以行业的实际每户用户价值应该是远低于此数字的。(即,除了行业魁首的滴滴,其他专车市场企业的每用户价值估算只会比此数值低而不会高。)

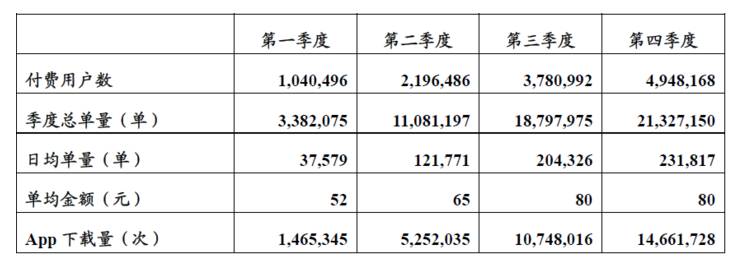

用同样的方式,我们亦可计算出神州专车的每持续活跃用户价值:287亿元/(1.2亿人*14.9%*68.3%)≈2350元。从这个数值来看,神州租车287亿的估值基本在正常的浮动范围之内,并不能算有多离谱,但就其持续付费用户数量和整体规模(1197万:6264万;3213万:3亿。数据来源于神州优车对股改系统披露报告,详见下图),与滴滴对比来看,还是略微虚高。

而通过此图表,我们得出的另一个可以让各位投资人稍感宽慰的讯息是,神州专车所发布的运营数据真实性还是比较高的。

此前,综合各家第三方机构的统计数据,我们得出的神州专车2015年持续付费用户约为1221万人,上述报表中,神州专车自我披露的全年付费用户总数为1196.6万人(1040496+2196486+3780992+4948168),与第三方数据信息基本吻合。

出行+电商+汽车金融的全产业链布局?

另一个为287亿元估值作支撑的,是其出行+电商+汽车金融的全产业链布局。那么从这个角度来看,其价值又如何呢?

从招股书上来看,神州优车今年将重点发力汽车电商板块。此前,陆正耀在接受媒体采访时也曾表示,未来会引进一家线上资源非常丰富的战略合作伙伴,利用合作伙伴在互联网流量、数据和客户资源方面的优势,再结合神州优车体系在线下和产业链上的优势,构建一个线上线下相结合的汽车电商平台。预计今年投入不会低于100亿元。

在这个问题上,当前最令外界关注的就是,这一神秘伙伴究竟是谁?无论是陆正耀多次在公开场合的暗示,还是变革家新三板分析师的推断,我们都有理由认为,这位合作伙伴指的就是阿里。倘若所指属实,那这一步骤的实施尚存在不小的先决条件:

其一,神州优车能否以不低于当前估值的价格在2016年12月31日前顺利挂牌新三板?这也是阿里对于神州优车的底线要求。

此前,阿里曾为神州优车提供了约28亿元的投资,后又迅速将股份转让给云峰基金和云岭投资(也属马云麾下),并提出了对赌条款:截至2016年12月31日,神州优车若未成功挂牌全国股转系统,投资者有权要求陆正耀按照增资的每股价格计算并收购投资者持有的全部神州优车股票。

坊间传闻,阿里态度的反转是因为受到了来自滴滴总裁柳青的压力。不管信息真实性多少,从阿里态度转变前后的反差上,我们也不难看出,神州与滴滴,各自在其心中分量几何。

其二,顺利挂牌后,后续业务如何快速按规划铺开。目前广为流传的消息是,滴滴拟于2017年赴美上市。

对于目前在两边都持有筹码的阿里来说,唯一的考核标准就是谁能在最短的时间内更值钱,或者说,谁能帮自己在最大时间内赚到更多钱。

如果到时候亲儿子滴滴一朝登顶,干儿子神州还在龟速爬行,阿里爸爸如何处置这个扯后腿的干儿子,就不好说了。谁又能保证此前滴滴快的合并一幕不会重演呢?毕竟,干爹们首要看重的还是利益和回报。

如果电商这一步走的顺利,那接下来的汽车金融,变革家新三板分析师相对就持更加乐观态度了。这也是相比Uber、滴滴完全的轻模式,神州优车相对较重所带来的一个先天优势。而且,能顺利走到那一步,即意味着神州已经完全建立起了有别于滴滴、Uber的模式和业务壁垒。

与此同时,从电商到汽车金融,不仅能完成业务上的延拓,更能帮助神州优车强化这种壁垒的门槛。以此为起点,未来持续介入保险、养护、以及更多消费金融领域都非常水到渠成,且每个细分起来都是千百亿规模的大市场。倘若真正能走到那一步,287亿的估值不仅不高,还算是一个不错的价值洼地了。