南宁,2022年1月14日——享誉全球的房地产服务和咨询顾问公司戴德梁行,近日发布《2021年南宁房地产市场回顾及展望》研究报告, 以戴家视角解读2021年南宁甲级写字楼和零售市场的发展状况,并预测其未来发展趋势。报告显示:

·写字楼空置率降至三年最低,传统商务区重获租户青睐·金融业租赁成交占比第一,自用需求为买卖交易主力·甲级写字楼集中供应造成短期租金压力,长期趋势则有赖于经济和区域向好发展·优质零售跨江扩张,南北两岸均衡发展·南宁优质零售市场格局将迎来新气象

甲级写字楼市场

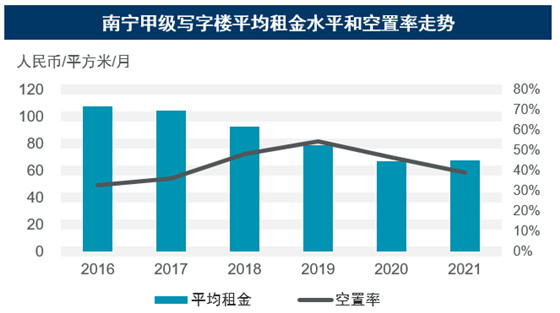

写字楼空置率降至三年最低,传统商务区重获租户青睐2021年南宁甲级写字楼市场延续了此前的相对活跃态势,全年累计净吸纳量达21.1万平方米。其中,下半年租赁需求更为活跃,吸纳量达11.8万平方米,较上半年大幅上升25.1%,推动空置率较去年末进一步下降8.3个百分点至39.1%,达至2018年以来的最低点。

注:本报告所提之租金为甲级写字楼中间楼层的租金面价、合同租金,并未依据免租期、装补等租赁成本因素进行折算。

分区域看,传统商务区延续了此前的延长免租期、免物业费等多种优惠措施,租赁成本继续维持在相对较低水平,加上优渥的商务配套,成功重获租户青睐。凤岭板块2021年度净吸纳量达7万平方米,较上一年度攀升77%;金湖及南湖板块也逐渐扭转了上年度的客户流出趋势,净吸纳量重回正区间,尤其金湖板块于下半年表现亮眼,吸引了数量可观的中小企业入驻,空置率较年中回落13个百分点至26%。而五象新区在下半年迎来了多个优质购物中心入市,交通、商业、娱乐等配套设施日渐完善,令该区域甲级写字楼保持相当的吸引力,空置率稳步回落,平均租金企稳在每月每平方米52元水平,年增长15.8%,并带动下半年全市平均租金同比上升2.4%至每月每平方米67.94元。不同区域间租金差异缩小的趋势逐渐显现。

金融业租赁成交占比第一,自用需求为买卖交易主力

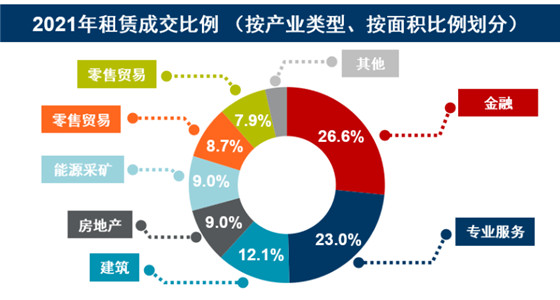

回顾全年,金融业成为南宁甲级写字楼租赁需求的最重要组成部分,租赁成交面积占比达26.6%,位居第一,并出现了浙商银行新租华润大厦A座约6000平方米等大面积成交。下半年后以写字楼专业运营服务商为代表的专业服务业寻租最为活跃,推动全年占比跃升至第二位,达23.0%。中建三局、中建八局的大面积成交案例则带动建筑业租赁成交占比达12.1%。物业买卖方面,自用需求仍然是买卖交易的主力,华润大厦C座、龙光世纪A塔等甲级写字楼都出现了来自自用型买家上千平方米的较大宗交易。此外也有来自个人投资者的大面积收购,项目去化明显加快。

集中供应造成短期租金压力,长期趋势则有赖于经济和区域向好发展

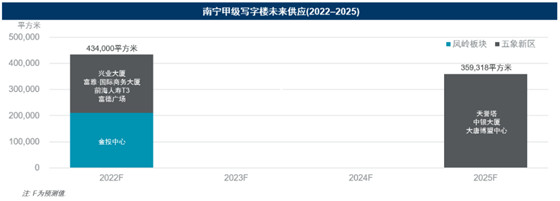

2022年南宁预计有43.4万平方米甲级写字楼投入使用,整体供应量与2019年持平。戴德梁行研究院副院长、华南区研究部主管及高级董事张晓端预计,短期内租金将继续承压,商务区之间直接竞争会更趋激烈,但租金下调也将继续刺激租赁需求释放,中小企业迁入甲级写字楼的情况会更加普遍。以可见供应统计,2023、2024年整体供应将明显放缓,有利于存量消化及租金筑底回升。

戴德梁行南宁公司总经理李思毅指出,随着五象火车站、平陆运河、南宁机场改扩建等重大基建项目即将启动建设,以及中央要求适度超前开展基础设施投资,建筑业、交通运输业以及相关的工程咨询等专业服务业有望为中长期南宁写字楼市场提供有效支撑。其中,平陆运河作为广西“世纪工程”,将容许千吨级别海轮直达南宁,大大降低物流成本,南宁城市能级有望藉此更上层楼。此外,随着“南宁渠道”功能持续提升,南宁与东盟的合作交流将更趋繁荣,物流、外贸、旅游、会展等行业对甲级写字楼的需求料将稳步增长。

优质购物中心市场优质零售跨江扩张,南北两岸均衡发展

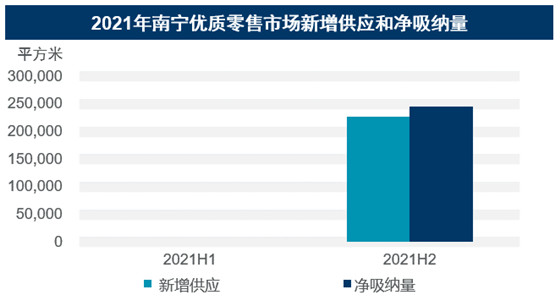

2021年,南宁优质零售市场共迎来22.7万平方米的新增供应,推动全市存量达到160.2万平方米。大部分新开业项目位于邕江南岸的五象新区,这也是五象新区商圈迎来万达茂之外的首批优质购物中心集中入市,该区商圈氛围正逐渐成型。2022年初即将开业的龙光蓝鲸世界也同样位于邕江南岸。南宁优质零售市场格局从此前的偏倚江北,迈向南北两岸均衡发展。

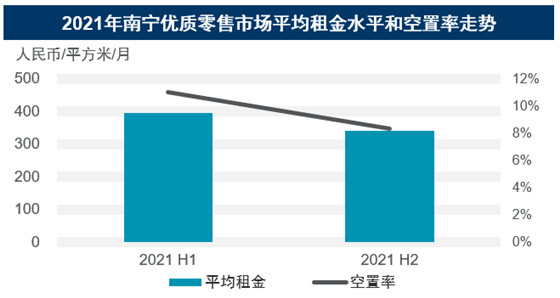

新项目的集中供应亦给市场带来压力,令全市租金较上半年下调13.5%至每月每平方米342.5元。但新供应同样激发了市场活力,下半年录得全市净吸纳量24.5万平方米,推动总体空置率下降2.7个百分点至8.3%。

注1:主要市场指标仅统计五大核心商圈;注2:平均租金是主要购物中心的首层租金报价的算术平均数,基于使用面积计算,不包含免租期、物业管理费和推广费等其他费用。

注3:净吸纳量自2021年下半年开始统计;注4:2021年上半年无新增供应。

新品牌,新商场;新零售,新气象

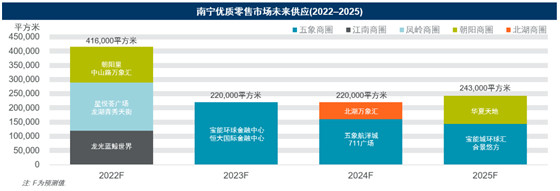

下半年,老牌标杆项目万象城迎来了Manner咖啡、野兽派花艺等新兴品牌的广西首店。餐饮业表现活跃,本土品牌中的咖啡茶饮和带社交属性的休闲体验式业态也积极寻求进入优质购物中心。而传统零售、服装业态受社区电商和网购冲击表现下行;教育培训行业受政策规制出现明显收缩。另一方面,奢侈品等高端品牌受制于标杆性项目非常有限的可租面积,进入南宁的步伐有所迟滞。2022年预计将有包括中山路万象汇、龙湖青秀天街在内共约41.6万平方米的新增供应,但房地产大环境的变化波及到个别未来供应项目的进度,未来实际供应量或小于预期。从开发商布局看,华润的万象系将继续扩张,龙湖也将正式进入南宁商业市场;同时,山姆会员商店、盒马鲜生亦计划于2022年首进南宁,南宁优质零售市场格局将迎来新的气象。

李思毅先生认为,2022年计划入市项目多位于传统核心商圈,更趋热烈的竞争将激发品牌争夺及消费分流现象。此外,位于新区的五象商圈仍处人气培育阶段,而于2021年入市的项目将逐渐走出开业红利期。各个片区的运营商能力都将面临考验,预计来年全市租金水平将会有小幅下调。张晓端女士同时指出,从中长期看,南宁“十四五规划”提出要建设立足广西辐射东盟的区域性国际消费中心城市,随着政府落实提振消费、首店经济及夜经济等一系列扶持政策,除了刺激本地消费外,更有潜力吸引西南、大湾区乃至东盟等地的居民来邕,发展成熟的朝阳及凤岭商圈的经营状况有望逐渐回暖,其他商圈或将视乎运营能力出现分化。