文|IASC

民用航空产业链的传统模式是Global for Local,即“主制造商-主供应商”模式进行分工协作,一个大的工作包被拆分成多个不同的分包在多个国家/地区共同配合下生产,再由主供应商集成后交付到飞机生产线,最后向全球交付。

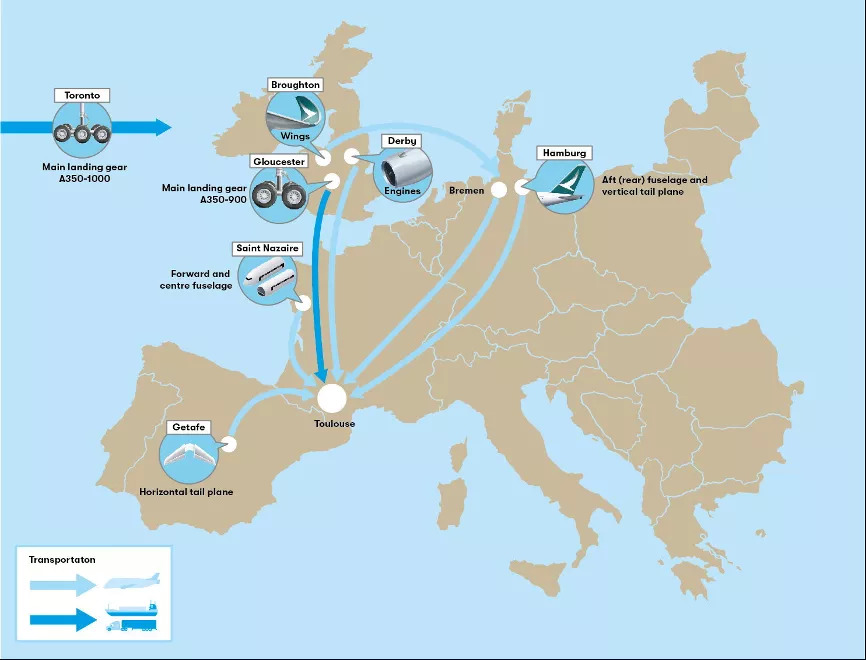

比如空客A350的制造横跨了德国、英国、法国、西班牙等多个国家:德国生产前、后机身段和垂直尾翼,英国贡献机翼、发动机和起落架,法国制造机鼻驾驶舱组件和中机身段,西班牙则提供水平尾翼和尾椎。零部件运输到法国图卢兹进行总装和完工,再交付给全世界的买家。

图源:空客

那什么是Local for Local?

Local for Local,即产业链本土化。本土化的实质是跨国公司将生产、营销、管理、人事等经营等全方位融入东道国经济中的过程。而跨国龙头企业在民用航空产业链的Local for Local策略布局上有三个核心方面。

#1

建立高度自动化的本土飞机总装线,用以支撑东道国当地的市场需求。

比如,上文提到的空客A350项目也已在中国落地。2021年7月,空客天津宽体机完成和交付中心A350项目正式运营,其首架A350飞机已正式交付。

#2

构建本土供应商网络,建立科技创新和可持续发展的合作伙伴关系。

首先,本土供应商网络必须依托集群式发展——零散稀疏的供应商网络在管理、认证、辅导、质量把控等方面,对跨国公司来说都意味着难度和风险。

其次,大集群围绕飞机总装线,而大集群周边同时孕育多个中小集群,可以确保生产、科创、教育和资金等要素和资源的高度集聚和高效流动。

最后,集群以创新和可持续性作为核心目标,例如,支持本土中小供应商快速和可持续成长,更深层次地参与国际分工。

#3

Local for Local还意味着要突破传统制造产业链的边界,将地方政府、研发机构、创新中心、大学和投资机构纳入产业链本土化的蓝图中。这些要素可以为建立和发展新的产业链提供本土化的资本、政策、人才和技术创新等关键支持。

罗兰贝格预测未来的三大世界级航空产业集群——欧洲、北美和中国。

为什么要/Local for Local

两个主要原因,大国竞争和供需不平衡。

重点说说供求关系。

民用客机行业长期处于供不应求的状况。

空客民用客机的未交付订单(backlog)已接近7,200架,而2020年的交付量仅为566架,即使按照2019年863架的交付能力计算,需要8到10年时间才能消化这些未交付订单(还没算上新订单)。

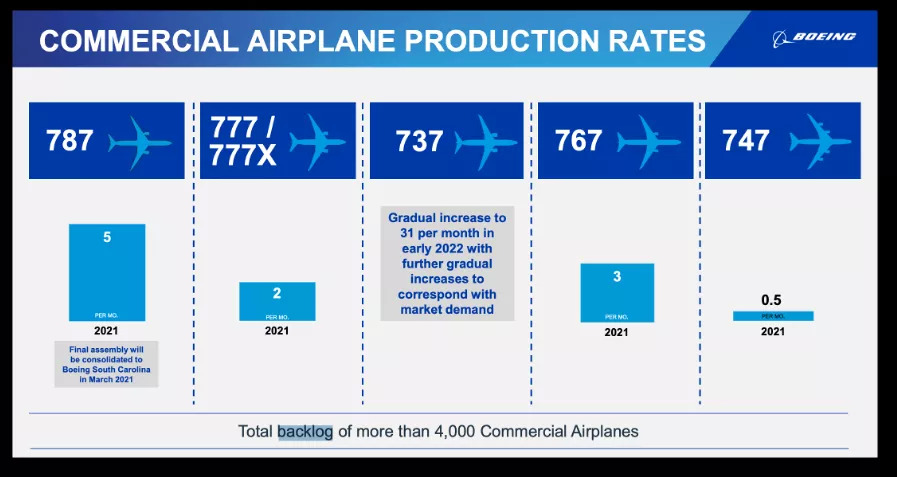

图源:波音

波音民用客机的未交付订单(backlog)在MAX事件以及疫情后显著下降,但也达到了4,000架的水平,而波音预估2021年的交付能力为500架左右,也需要8年时间才能满足目前的未交付订单。

再看不同区域间的供求不平衡。

需求中国市场对民航客机、发动机和服务的需求占了全球的20%。随着中国经济的稳健恢复和发展,货物和人口流动的需求日益增长。行业权威预计在未来20年内,中国将购买8,600架民航客机,加上与之匹配的维修维护服务,市场总值近2 万亿美元,相当于全球总需求的20%以上。

供应 但中国民航产业的产值仅占全球的2%。空客和波音都分别在中国建立了完工和交付中心,中国商飞计划在2021年交付首架C919客机。全球领先的一级供应商,如GE航空,泰雷兹和赛峰集团,进入中国市场已数十载,并且积极投入到中国航空产业链的建立之中。但是,即便如此,中国本地航空产值仅占全球总量的2%-3%,中国的航空产业链仍在发展完善之中。

随着越来越多的飞机在中国完成交付,20%和2%之间的差距意味着绝大部分的原材料、零部件和特种工艺加工都必须在海外完成后,经过多次运输和繁琐的流程再进入中国进行总装、完工和交付。

航空产业链有复杂度高、制造周期长、批量小、资本密集、质量要求高且要全程可追溯等特点,因此很大部分航空产品都采用单一供应商或双供应商的模式,供应链不稳定性高。而疫情后的全球运输业的运力不足,更是给Global for Local产业链模式带来巨大的压力和挑战。

牵一发而动全身,即便是单个零件的交付不及时都会影响整个部组件的交付,而多种零件或材料的交付延迟则会给整个产业链带来巨大的品控和交付风险。

可以说,疫情放大了Global for Local产业链模式的脆弱性。

如何实现/Local for Local

如果说,疫情成为了跨国巨头们调整产业链策略的催化剂,那么Local for Local策略的广泛实施也碰上了两大机遇——全新飞机型号的投入使用和“绿色航空”的可持续发展。

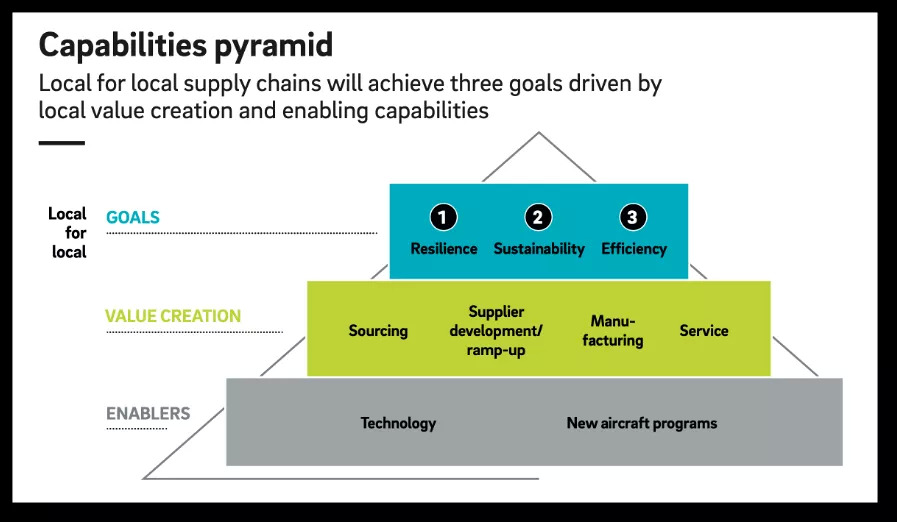

图源:Roland Berger

Local for Local的策略更适用于全新投入市场的飞机型号,包括波音737MAX的复飞和本土交付、空客A220项目的凌云壮志、中国商飞ARJ的量产、C919的交付和C929的项目启动等。

这些新项目所需的工作包可以更顺畅地逐步转移给本土的供应商和产业链,这样即可以确保现有项目不会中断,也可以确保有足够多的时间来提升新项目的能力——包括本土供应商的质量管理体系、工艺流程、人才管理等。

新项目会追求更高的自动化水平。因此工业增材制造、自动化(机器人)和数据互联将会进一步普及,以降低生产成本和提高产业链的效率。

除了传统的喷气式民航客机外,绿色飞行也将是产业链变革的巨大推动力——预计电动飞机和氢动力客机将在 2035年后在常规航线上投入使用,并将带来航空能源结构的根本转变。

那么新的核心航空部件,如燃料电池、电池组和先进材料,将成为OEM和一级供应商的产业链开拓重点。新的一二级供应商、初创公司和投资机构将积极投入绿色航空的产业链中。

小结

Local for Local产业链模式并不会一蹴而就,这个调整的周期可能长达10到15年。但这次的产业链模式调整并不是简单的增加和培育本土供应商,而是在大国竞争和绿色航空这两个大背景和时代洪流中启动的产业链整体转型。

我们可以预见跨国龙头企业们将加大投资产业链的本土化,不断将新组件和中小供应商整合到产业链网络中。因此,更多的海外中小供应商会更积极探索开拓中国市场的机会。这无疑给中国立志于发展成为国际化航空产业集群的地区和城市带来了历史性的发展机遇。

参考文献:

1. NASA, Aerospace Supply Chain and Manufacturing

2. Oliver Wyman, Challengers for European Aerospace Suppliers

3. Roland Berger, A "local for local" strategy to overcome today's global challenges

4. Aerospace Manufacturing, Prospects for aerospace manufacturing recovery post pandemic