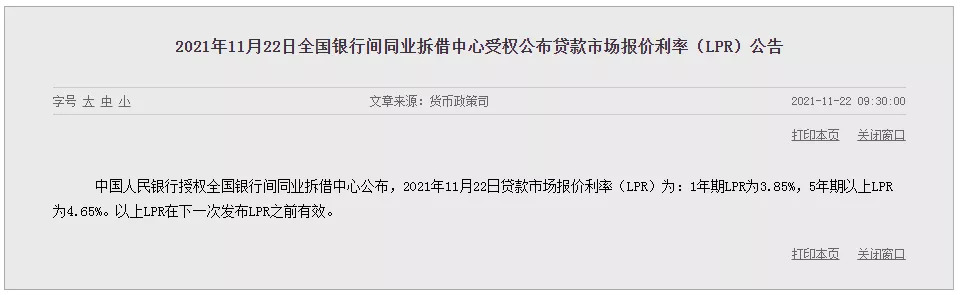

11月22日上午,中国人民银行授权全国银行间同业拆借中心公布,2021年11月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

至此,1年期和5年期LPR均连续19个月维持不变。

01、什么是LPR?LPR怎么计算?

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

LPR怎么算?

每月20日由18家银行报价,剔除一个最高价、一个最低价之后的平均价,由央行委托“全国银行间同业拆借中心”负责统计、发布。各银行的新增贷款,都要参考LPR执行。

简单来说,5年期利率降息,将直接减少购房者的房贷。

02、LPR对个人房贷月供有什么影响?

2019年8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

按照最新公布的5年期LPR,新发放首套个人住房贷款利率不得低于4.65%;二套个人住房贷款利率不得低于相应期限LPR加60个基点,即5.25%。

2019年12月28日,央行曾发布公告称,在2020年3月1日至8月31日之间,将就存量浮动利率贷款的定价基准进行转换。

按照规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

并且还贷有两个选项可供选择:固定利率或是一年一变的浮动利率。

固定利率:在未来整个房贷周期,房贷利率都是保持不变。

选择一年一变的浮动利率:房贷利率每年都会调整一次,如果当年最新的LPR利率上涨下降,房贷利率也随之上涨下降。

目前,南京首套房主流利率约为6.15%(加150个基点),二套房在6.25-6.45%(加160-180个基点),更有部分银行首套房达到了170个基点,二套房达到了190个基点。

利率的上涨,最直接的就是导致买房成本增大。

我们以总价300万的房子为例,首付3成,贷款210万,等额本息、30年还清来计算:

如果按照去年5.45%的利率来算,月均还款11858元;

如果按照现在6.15%的利率来算,月均还款12794元;

每个月需要多还936元,对于普通购房者来说,的确是一笔不小的开支。

此外,银行额度紧张,放贷缓慢,部分银行因没有额度已经宣布暂时停贷。有银行工作人员表示,第四季度南京银行贷款额度会越来越紧张,不少人真正下款时间可能要等到明年了。

今年以来,房贷收紧明显,与国家监管密不可分。

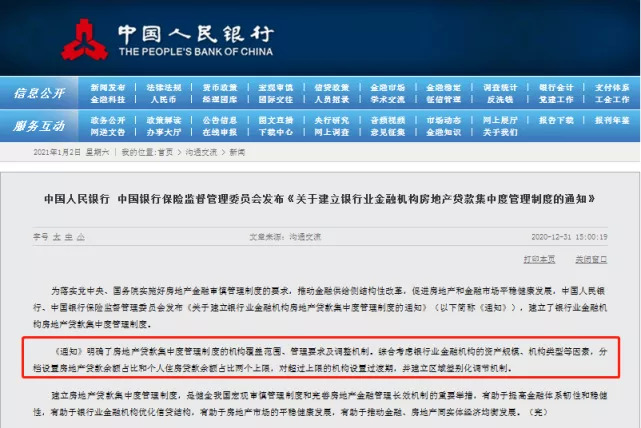

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立银行业金融机构房地产贷款集中度管理制度,给银行设定了关于房贷规模的“两道红线”。

2021年3月22日,全国24家主要银行信贷结构优化调整座谈会,强调“房住不炒”定位,以及“保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度”。

2021年3月26日,中国银保监会办公厅、住建部办公厅、央行办公厅三大部门联合发布的《关于防止经营用途贷款违规流入房地产领域的通知》,加强贷中贷后管理,明确一旦发现贷款被挪用于房地产领域将立刻被收回,并追究相应的法律责任,并要求于并于2021年5月31日前完成排查工作。

此外,南京房贷市场一直处于高位,但是房贷会缓和的消息倒是频频发出。

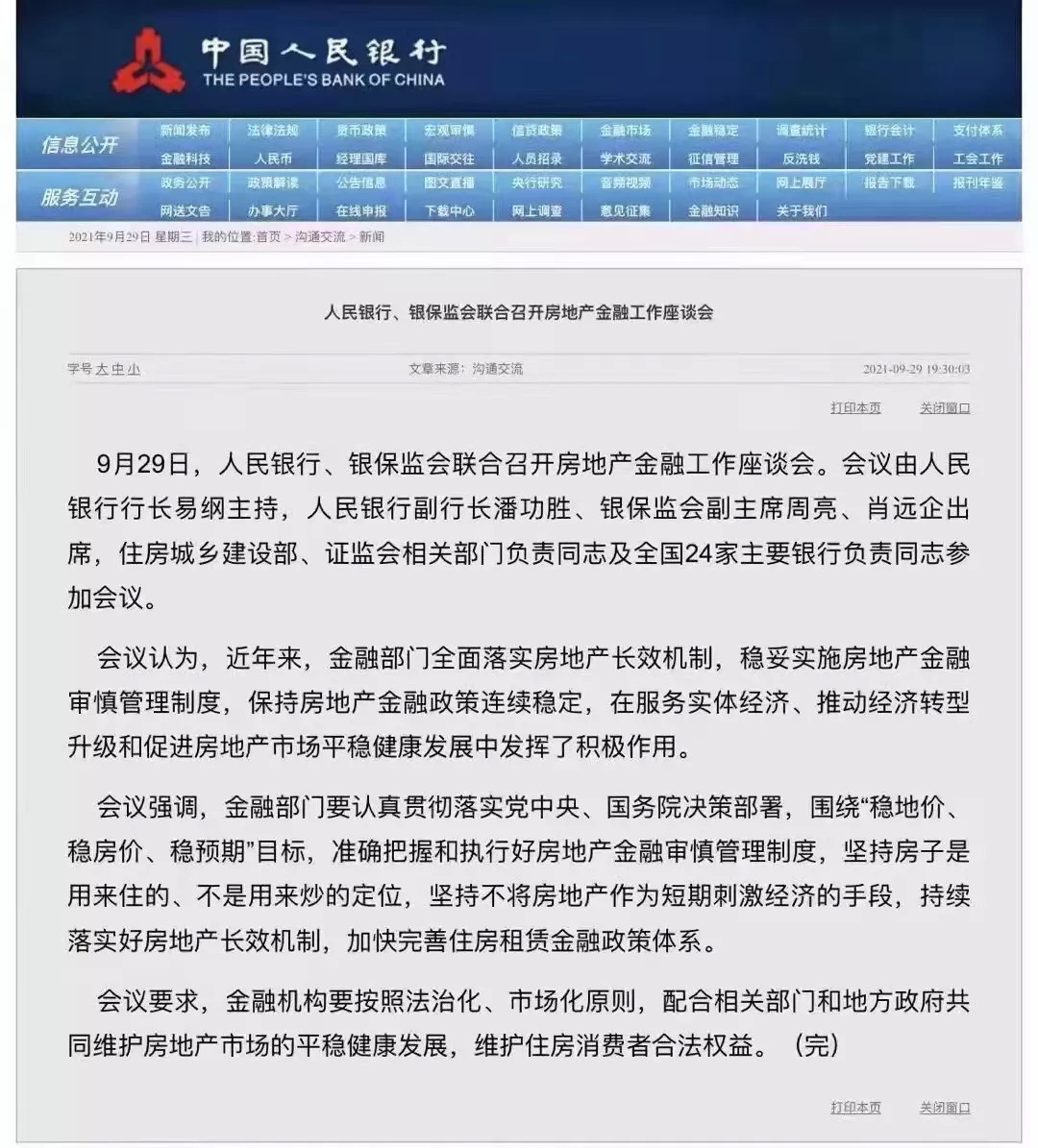

9月,央行、银保监会召开的房地产金融工作座谈会上要求,金融机构要配合维护房地产市场平稳健康发展,维护住房消费者合法权益。

据财联社消息,10月,银保监会相关负责人在谈保障刚需时表示,在贷款首付比和利率上,支持首套房购房者。11月,部分地区人民银行分支行开始对房地产信贷进行窗口指导。“窗口指导”特指中央银行根据产业行情,物价变动趋势和金融市场动向,规定商业银行的贷款重点投向和贷款变动数量,以保证经济中优先发展部门的资金需要,可以理解为房贷市场将逐渐缓和。

所以,大方向上国家正在逐步采取措施让房贷水平回归正常,保障刚需,全国房贷利率也已经逐渐恢复,南京房贷利率回归正常或许只是时间问题。

房贷利率的变化对于买房人而言还是非常重要的,尤其是刚需客群。毕竟利率的上涨会间接劝退炒房客,但上涨的房贷利率跟买房人的月供密切挂钩,轻微的上浮对于刚需客而言都是一笔不小的开支,所以总体而言,因为炒房客的撤退,市场可选择性增多。