很多国人第一次听说“量化对冲”这个概念都是源于一件负面新闻:2014年最后两个月,上证综指以每日百点的上涨气势一骑绝尘,40多个交易日沪深指数涨幅超过30%。这期间,股民、基民大多喜笑颜开,而同期财经类新闻报道过多只量化对冲基金回撤超过10%,触及止损,面临清盘,相关私募叫苦不迭,大呼黑天鹅。自此,量化对冲进入到大家的视野中。不过因为涉及的人不多,之后的“大牛市”又转移了大家的注意力,量化对冲当时并没有引起更多的思考。

A股上蹿下跳、债券违约频发、一线房价高企、优质信托难觅、网贷诈骗泛滥、实体经济逡巡、个人外汇管制、跨境保单叫停……眼下,大陆同胞们面临着严重的资产荒,包括逐渐为人所熟悉的定增、风投等等,也早已不复当年遍地捡钱之勇。渐渐地,国人变得理智,更多的人不再奢望一夜暴富,连打20个涨停板,也不再指望买个房子,五年可以翻两番。

在这样一种时代背景和市场环境下,大家又想起了量化对冲基金,那个一年前因为黑天鹅上过报纸的东西:一年20%左右的收益,最大回撤不超过10%,似乎也是蛮好的投资标的?仿佛一夜之间,广大人民群众学会了Alpha、Beta、SharpeRatio等等听起来玄玄的名词,在理财经理、投资顾问的“指导”下,国人对市面上量化对冲产品趋之若鹜,一些背景不明、成立时间很短的小私募发的“量化”产品也变得奇货可居。殊不知,量化对冲是一门听起来门槛很高、粗浅了解过后觉得不过尔尔、真正做起来良品率极低、淘汰率较高的一种投资方法。

量化对冲产品按策略分为股票市场中性策略、统计套利策略、事件驱动策略、期现、跨期套利策略、CTA策略、高频交易策略等,其中市面上最常见,也是容量最大的是股票市场中性策略。回到本文开头,2014年底所谓的量化对冲黑天鹅事件,其实是由于当时国内股票市场中性策略(也称Alpha策略)的风险偏好而命中注定的,根本不是低概率的“黑天鹅”事件。类似的异动,以前发生过,如果不改变投资风险偏好,以后一定会再发生。

让我们先回顾一下当时发生了什么。在11月28日至12月5日的这一交易周,央行宣布降息后的第二周,股票市场像打了肾上腺激素一样直冲云霄,这一波股票上涨也被股市中增加的杠杆所进一步支撑。当周沪深300涨幅11.25%,而本应以低风险著称的市场中性量化对冲基金,却有不少跌幅超过10%。

所幸,国内量化投资刚刚起步杠杆不大,后果还没有那么严重。市场中性量化对冲策略这次遇险,专家们指出其原因是自2011年起,大盘权重股表现持续低迷,而中小市值成长性个股飙涨,尤其是创业板。所以,用过去2-3年历史数据为基础制定的选股模型很可能会选到较多的中小市值成长股和较少的蓝筹股。而2014年底这波暴涨行情是由权重蓝筹股带动的,同时中小盘个股表现低迷。所以对于这些市场中性产品的多头和空头的两方面来说,持有较多中小盘个股的股票组合在这轮上涨中大幅跑输大盘,股票组合的盈利无法覆盖股指空头因大盘上涨而造成的亏损,导致产品遭遇亏损。

但真相是这样吗?非也,这样的解释只是欲盖弥彰,专家们和私募基金经理们并没有讲真话:因为过去几年小盘股整体是跑赢大盘的,所以买小盘股卖沪深300股指期货是赚钱的,但是这里面有明显的市值偏离敞口,这根本不是所谓的“市场中性、行业中性、单边敞口小于20%”的阿尔法策略。

市值偏离的风险,做策略的人心知肚明,他们拿投资人的钱去承担风险以换取收益,同时甚至有些滥竽充数的团队根本没有意识到这个巨大的风险!一个看似客观的解释是,如果这波行情有中证500股指期货以及其他一些工具来做对冲,现货端的风险暴露就会更小,阿尔法产品的回撤将会更小,对冲衍生工具匮乏,成为量化对冲基金难以招架的重要短板。

这句话看起来有道理,但实际上仍然仅仅是托辞:很多量化私募市场中性策略产品的多头持仓只有不到20%的市值配置在沪深300成分股中,不到50%的市值配置在中证800(沪深300+中证500)成分股中,而行业上,绝大多数产品在金三胖(银行、证券、保险)上的配置不到10%,而沪深300中金三胖占比高达30%以上!如此巨大的行业偏离度,对冲工具再完全又能如何?时至今日,在中证500股指期货上市一年之际,仍有很多量化私募团队咬紧牙关,坚定小盘股策略,做多中小创,用沪深300对冲,不计算行业偏离或者市值敞口。这样明显的风险暴露因行业轮动而导致大幅亏损根本谈不上什么黑天鹅!

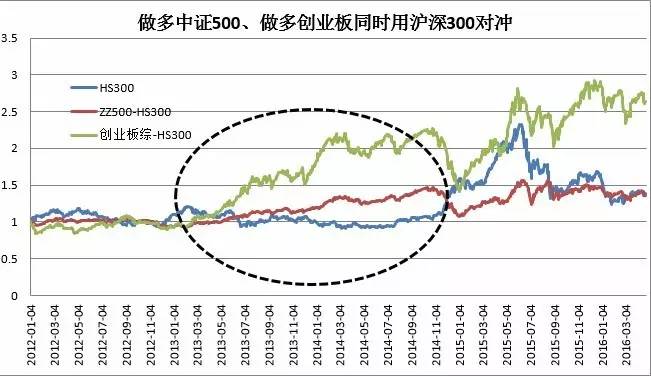

从2013年年初到2014年10月,做多中证500,用沪深300等市值对冲,可以获得26%的年化收益以及2.3的Sharpe Ratio;多创业板,用沪深300等市值对冲,可以获得54%的年化收益,Sharpe Ratio恰巧也为2.3。

长达两年的“傻瓜式”量化投资可以带来如此美丽的业绩,让量化私募产品遍地开花,也驱使大量号称在华尔街浸淫十余年的“大佬们”抛弃手下“管理”的数百亿美金,毅然回国,报效祖国,为社会主义市场经济建设添砖加瓦,帮父老乡亲们理财创收,言之凿凿。这画面太美我不敢看,逻辑上想想也略微超现实了一点。

那么如何才能规避前文所述的“黑天鹅”呢?什么才是量化中性策略真正可能遭遇的黑天鹅呢?

在量化策略模型研究及量化交易策略执行层面,必须做到不忘初心,牢记策略逻辑初衷。对外宣称市场中性、行业中性的,必须按照对冲标的指数成分来选择投资范围,必须老老实实按所能提供的对冲工具的行业比例来配置现货多头仓位。作为Alpha策略,所谓的敞口不超过20%,绝不应该简简单单用(多头市值-对冲市值)/总市值<20%,做多中小创,做空沪深300,即便对冲市值划等号,风险敞口也非常大。打个比方,如果正经做了对冲,风险敞口小于20%,那么除非市场暴跌50%以上,否则回撤都不会大于10%的。

真正市场中性量化对冲策略的合理预期年化收益率,在如今的中国市场,应当在10%左右,15%已经是比较好的水平了,回撤应能控制在5%以内。在美国,对冲工具丰富,融券成本极低,市场中性策略不加杠杆的情况下,年化收益能做到5%就已经非常好了。流动性(溢价)与风险高相关,风险与收益相匹配,收益与容量又成反比,所以,作为量化策略容量较大的一类,市场中性策略相对较好的流动性、相对分散的风险意味着,不可能要求年年25%以上的收益!

市场中性量化对冲策略的黑天鹅,实际上应来自于流动性危机以及政策限制。有人说股指期货限仓十手,日内平仓成本高企,是量化中性策略的灾难。这句话对,但仅仅在于限仓打击了投机交易,使得对冲空头无对手方,而融券停止,导致期货容易贴水。至于容量方面,完全可以靠策略的优化来完成。目前单只量化对冲基金通常1亿左右的规模可以说完全不受任何影响!

综上所述,目前市面上售卖的更多是偏小盘的伪中性策略,有坊间著名量化私募最大持仓是兔宝宝这类非指数成分妖股,也有著名量化基金经理宣称,他们会坚持重仓小盘股、对冲大盘的策略不动摇。可以想象,如此种种,市场风格轮动剧烈一点,如何能扛得住呢?这样的话,距离下一次所谓的“黑天鹅”,还会远吗?甄别优质量化产品,在投资之前,一定要仔细分析产品要素,如果不明白,多向专业的理财顾问(虽然不多)请教。有更多的问题,欢迎随时向我们咨询。

量化作为一个非黑即白,可以靠数据说话的行业,绝不应当充斥着随大流,靠行情混日子的从业人员。请不要用“量化对冲黑天鹅”作为借口,抵赖市值因子、中小盘偏离带来的巨大风险。如果不能认识到这一点,早日改邪归正,那可就不是“黑天鹅”,而是黑心了。