记者 |

编辑 | 陈菲遐

8月24日,金山办公(688111.SH)发布了一份不及预期的2021年半年报。数据显示,2021年上半年,金山办公实现营收15.65亿元,同比增长70.90%;归母净利润5.49亿元,同比增长53.54%。

一份看似上涨的业绩,却得到了市场的“用脚投票”。8月25日,公司股价跌大幅下挫17%,报收283元/股,创下了上市以来单日最大跌幅纪录,市值蒸发超200亿元,股价还一度触及近一年来最低点。

有声音认为,金山办公此次大跌或与大股东减持有关。金山办公24日公告称,公司股东天津奇文三维企业管理咨询合伙企业、天津奇文四维企业管理咨询合伙企业、天津奇文五维企业管理咨询合伙企业、天津奇文七维企业管理咨询合伙企业及天津奇文十维企业管理咨询合伙企业,计划自2021年9月15日至2022年3月14日,拟减持不超过317.9万股。

但实际上,真正让投资者失望的是公司第二季度的业绩。数据显示,公司2021第二季度实现营收15.65亿元,同比增长45.67%,扣非净利润为2.01亿元,同比下滑0.21%。

从收入端看,金山办公似乎问题不大。第二季度45.67%的收入增速比去年同期35.58%的收入增速还要高。毛利率方面由于第三方产品及服务采购增加,2021年Q2的毛利率相比上年同期小幅下滑1.22个百分点。

但隐患存在于收入结构的变化以及订阅比例的下降。这对于目前150倍市盈率的金山办公而言是致命的。

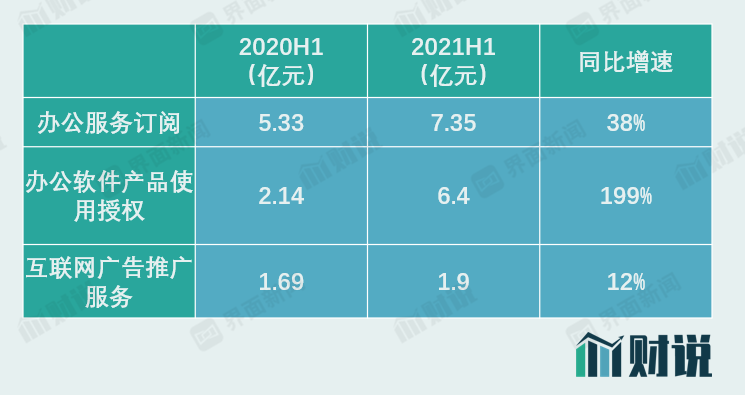

收入结构的变化需要关注。金山办公的业绩主要分为三部分,办公服务订阅、办公软件产品使用授权以及互联网广告推广服务。

2021年上半年,公司办公服务订阅实现7.35亿元,较去年同期增长38%。办公服务订阅包括机构客户办公服务订阅和个人用户服务订阅。办公软件产品使用授权业务实现收入6.3亿元,同比增长199%。公司的办公软件产品使用授权包括数量授权、场地授权等模式,数量授权模式通常为一次性收费。

这两块业务的收入增速比例“失调”是导致机构撤离的原因之一。长此以往,相比授权模式,办公服务订阅可为公司提供稳定且可持续的现金流,这种模式更被机构看好,也是金山办公成为“办公茅”的基础。但是2021年半年报的数据却打消了这份增长预期。一次性的授权业务增长过快,削弱了用户未来转向服务订阅的可能。

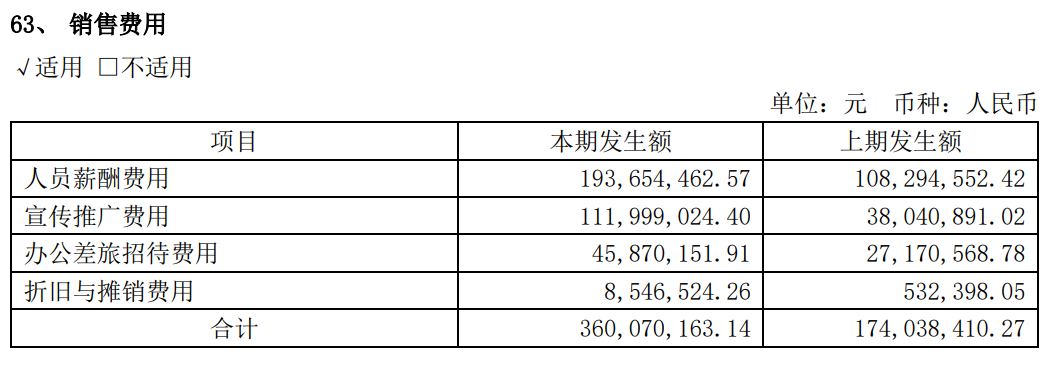

费用端成为第二季度拖累业绩的主要因素。金山办公在2021第二季度的销售费用、管理费用和研发费用比例都有所上升,其中销售费用比例上升最多,从2020第二季度的16.63%增至2021第二季度的26.9%。

销售费用拆细后发现,金山办公人员薪酬费用和宣传推广费用都有较大幅度增长。

金山办公对个人用户并不需要太多销售人员,公司增加销售人员可能主要是为了开拓企业用户,使得企业用户能够从授权模式变为订阅模式。

金山办公在半年报中提到,办公服务订阅模式与传统的办公软件产品使用授权模式相比,更加强调服务化、差异化,将在未来被公司着力推广。

根据金山办公的描述,在订阅期间,客户可以随时使用公司现有和新增的产品服务模块,并持续获得产品升级和技术支持的服务。另外,公司还可以针对客户的不同需求进行特殊化、差异化的定制办公应用服务,主要包括企业云服务(如企业云文档和企业中台服务,为企业提供云文档储存服务、文档权限管理服务、在线文档处理服务等)、WebOffice、智能 PPT、辅助写作、统计表单、金山会议以及文档安全等办公应用服务。

办公服务订阅模式下,产品附加值和用户粘性都会大大提升。但从实际效果看,公司目前订阅模式的增长仍然慢于授权模式,国内用户特别是政企用户出于习惯原因对于授权模式接受度更高,这点并不能在短期内改变。对于金山办公的投资者来说,还需要等待办公服务订阅收入占比提升这一拐点出现。

但是投资者却不愿意等待。二级市场上,由于“办公茅”的定位,市场给予了超过150倍的静态市盈率。但是显然这份半年报发出之后,投资者的耐心被消耗殆尽。