2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上郑重宣布,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争2030年前达到峰值,努力争取2060年前实现碳中和。”面对严峻的气候变化形势,总书记这一重要宣示为我国应对气候变化、绿色低碳发展提供了方向指引、擘画了宏伟蓝图,更显示了中国主动承担国际责任的大国担当,鼓舞了全球应对气候变化的信心。

日前召开的中央经济工作会议也明确指出,做好碳达峰、碳中和工作是2021年要抓好的8大重点任务之一。这是碳达峰和碳中和首次出现在中央经济会议的重点任务中,标志着中国将实施更有力的碳排放约束性指标,抓紧制定2030年前二氧化碳排放达峰行动方案,坚定不移地把降碳作为促进经济社会全面绿色转型的总抓手,推动绿色低碳发展。

地球是人类共同的、唯一的家园,在气候治理进入关键阶段之际,开启全球应对气候变化新征程是国际社会的共同使命和责任。放眼国际,同样是煤炭大国,澳大利亚也面临着巨大的气候风险和降碳挑战。在2019-2020年澳大利亚山火事件中,共有森林1860万公顷、建筑5900栋被烧毁,导致约30亿只动物死亡,不仅造成了巨大的经济损失,更引起了公众对碳排放的关注以及对气候变化的担忧,要求政府调整亲煤政策,采取限制煤炭工业、减少碳排量等措施降低气候风险。

其实,早在2007年12月3日,时任澳大利亚总理的陆克文签署了《京都议定书》(以下称“KPR”)批准书,承诺澳大利亚在2008-2012年将其温室气体的年平均排放量限制在1990年水平的8%,标志着澳大利亚正式步入了严格的环境法规时代。

然而,无论是中国还是澳大利亚,虽然在较短的时间内大幅度降低煤炭消费占比符合经济高质量发展的方向,但更需要克服技术、产业、基础设施建设、就业、社会保障等方面各种复杂的问题和挑战。

就碳密集型企业和行业而言,任何与碳相关的新政策都会对其造成重大影响,使他们面临着这些政策背后的不确定性等因素带来的碳风险。同时,随着碳中和等环境政策的出台,未来整个经济社会都会朝着绿色低碳产生进行转型,投资逻辑也会发生根本性的变化,将直接影响高碳排企业的融资活动。

为了帮助高碳排放企业和行业应对碳排放政策带来的碳风险,为其融资战略的制定和经营决策提供参考,同时指导投资者合理构造投资组合,对冲风险,提高投资收益,引导资金流向绿色、低碳、可持续的发展路径,香港中文大学(深圳)校长讲座教授、经管学院执行副院长张博辉教授与其合作者以澳大利亚签署的《京都议定书》为切入点,深入探究碳风险对企业融资成本的影响。

研究发现,KPR作为一种外源性监管冲击,显著提高了高碳排放者(以下称“排放者”)相对于低碳排放者(以下称“非排放者”)所面临的碳风险。此外,碳风险与融资成本之间存在正相关关系,高碳排放企业的债务和股权成本显著高于低碳排放企业。

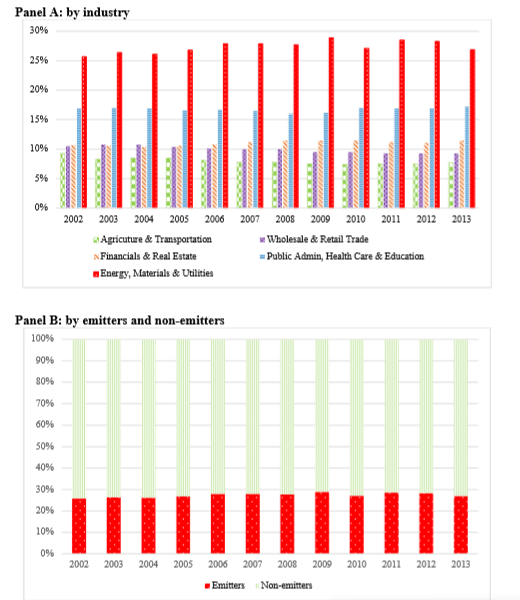

该图绘制了2002-2013年期间主要行业(A组)和排放国与非排放国(B组)对国内生产总值贡献的年度百分比。

1. 碳风险的升高推动融资成本增加

受到碳风险的前瞻性和企业碳排量数据的有限性等因素限制,仅仅根据企业过去或当前的碳排放活动来衡量企业的碳风险是不准确的,为了解决这些经验性的担忧,研究团队利用KPR作为澳大利亚企业面对着的外源性碳风险冲击,并基于《2007年国家温室与能源报告法案》(National Greenhouse and Energy Reporting Act 2007 (NGER Act))、碳披露项目(Carbon Disclosure Project)和企业的行业性质,将企业分为排放者和非排放者,然后研究KPR对这些企业融资成本的影响。

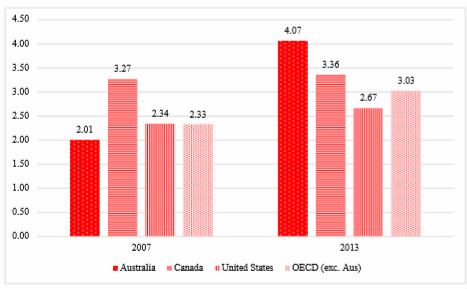

该图绘制了在KPR前(2007年)至KPR后(2013年)澳大利亚、加拿大、美国的环境政策严格性指数,以及所有经合组织国家(不包括澳大利亚)的平均值。

通过记录股市在KPR宣布前后整体的收益反应,研究团队发现市场将澳大利亚KPR的宣布视为负面消息(即碳风险升高)。此外,样本分析表明,市场对排放者的负面反应比非排放者更加强烈,这表明澳大利亚的KPR对排放者股票价格的影响比非排放者的更显著。

接着,团队通过双重差分法发现,与非排放者相比,排放者在KPR签订后的利率差增加了5.4%。与此同时,在KPR之后,排放者的隐含股本成本增加了2.5%,这再次验证了碳风险的升高推动了融资成本的上升。

通过敏感性分析,研究团队发现机构投资者能够相对较好地感知ESG问题对其投资对象价值的威胁,并将这些风险的变化,特别是新出现的环境监管风险,纳入其投资决策中(Chava,2014;Riedl和Smeets,2017;Dyck等,2019;克鲁格、索特纳和斯塔克斯,2020年)。在KPR之前持有大量排放者股票的机构投资者会遭受更严重的损失,导致他们在KPR之后避免这种环境风险投资。因此,投资者认可度的降低导致排放企业融资成本的增加。

2. 较高的现金流风险和较低的投资者认识度是碳风险影响融资成本的渠道

研究发现,碳风险与融资成本之间存在正相关关系,主要通过现金流风险和投资者认可度两个渠道对融资成本产生影响。

首先,碳风险通过现金流风险对融资成本产生影响。为了应对全球气候变暖和温室效应,世界各国的监管机构陆续实施更加严格的碳排放政策和法规,以促进节能减排。为了应对这种政策变化,企业不得不将减排的各种成本内在化,如披露成本、合规和管理成本,以及减排技术升级带来的额外资本支出。如果公司的收入保持不变,这些由碳风险引起的变化将增加公司的经营杠杆,进一步转化为公司未来现金流中更高的不确定性。

此外,由于公众对环境可持续性的重视和公司绩效压力不断增加(Thompson, 1998;Labatt和White, 2007;Subramaniam et al., 2015),在应对碳风险带来的潜在法律惩戒和声誉损失风险时,排放者的抗风险能力将会降低,从而阻碍了它们的发展。例如,Karpoff、Lott和Wehrly共同发布的报告称,由于碳密集型企业在减排方面的投资不足,导致违反环境法律法规的可能性增加,从而面临着更大的受到消费者抵制风险和诉讼风险。此外,随着减排政策日趋严格,尽管有些高碳排项目利润较高,但企业可能不得不放弃它们。总之,碳风险会侵蚀企业未来的收入,增加企业的经营杠杆,带来更高的现金流风险,从而导致更高的融资成本,我们把这种机制称为现金流量风险渠道。

投资者认可度是另一个碳风险影响企业融资成本的渠道。近十年来,社会责任投资已经逐渐在全球范围内兴起,成为各国金融界重要的投资战略之一。根据美国SIF基金会2018年的报告,在所有专业管理的资产中,有11.6万亿美元采用了环境、社会和治理(ESG)投资策略,占美国投资基金的25%。鉴于碳排放水平是衡量企业ESG评级的重要标准,有社会责任感的投资者可能会放弃投资排放者。这意味着排放者的投资者群体较小,因此投资者认可度较低。Merton(1987)的投资者认可理论指出,投资者认同度较低的公司会产生较高的融资成本,我们将这一机制视为投资者认可的渠道。从更高的碳风险导致更高的现金流风险或更低的投资者认可度这一维度来看,企业在以减少使用化石燃料为基础的经济转型过程中,将承担更高的融资成本。

3. 在KPR之后,高碳排放企业融资难度将会加大

研究发现,在KPR之后,碳排放者获得信誉良好的大银行资助的机会降低。他们更有可能从新的贷款机构获取贷款而不是向现有的贷款机构寻求债务融资。在进行股权再融资时,碳排放企业更愿意使用承销服务,而不是配股。因此,在后KPR时期,碳排放者的获取融资的难度将会增加。

4. 碳风险对公司政策的影响

研究发现排放者,尤其是财务紧张的公司,在KPR后大幅增加了现金持有量并减少了派息。同时,投资者也将企业的暴露的碳风险纳入其决策中,并向企业收取相应的风险溢价。

5. 结论

所有的研究结果表明,与法规相关的环境风险已经开始在企业的融资成本中有所体现,并至少会带来三大重要影响:首先,鉴于投资者在投资决策中越来越多地考虑环境和气候风险,以及公众强烈认为在上世纪末之前全球气温将显著上升,预计在未来几年,碳风险将在资产估值中得到更高的定价。其次,资本市场对碳风险认识的加深和更严格的碳风险监管,将导致碳密集型行业的企业陷入困境。企业和整个行业都必须发展新的绿色技术。第三,如果无法轻易淘汰损害环境的技术和落后的技术,低碳经济转型又很缓慢时,有必要加强监管、提供相应的补贴,以鼓励企业在清洁技术方面的投资和创新。

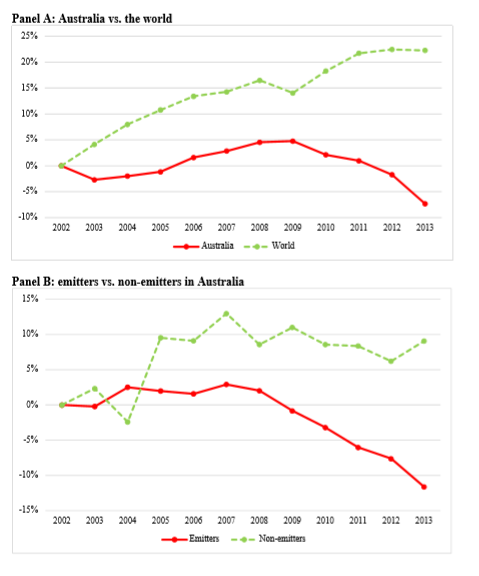

这一数字描绘了2002年至2013年期间碳排放(按人均二氧化碳排放量公吨计算)相对于基准年2002年的百分比变化。

本研究对学术和社会的贡献主要在三个方面:首先,本研究识别了气候风险对融资成本的影响,对企业融资活动和经营策略具有指导和参考作用。第二,本研究论证了环境风险对资本市场定价的影响,是对该领域研究文献的丰富和补充。另外,本研究表明,如果碳排放是整个经济活动中的重要部分,那么减排措施会对企业发展产生较大的影响。因此,本研究从学术的维度对政府和监管机构关于碳排放政策的制定提供了有力和及时的支持,对社会经济高质量发展具有重要的意义。

引用文献:

Acemoglu, D., Aghion, P., Bursztyn, L., & Hemous, D. (2012). The environment and directed technical change. American Economic Review, 102(1), 131-66.

Acemoglu, D., Akcigit, U., Hanley, D., & Kerr, W. (2016). Transition to clean technology. Journal of Political Economy, 124(1), 52-104.

Balachandran, B., & Nguyen, J. H. (2018). Does Carbon Risk Matter in Firm Dividend Policy? Evidence from a Quasi-natural Experiment in an Imputation Environment. Journal of Banking & Finance, 96, 249-267.

Barth, M. E., & McNichols, M. F. (1994). Estimation and market valuation of environmental liabilities relating to superfund sites. Journal of Accounting Research, 177-209.

Chava, S. (2014). Environmental externalities and cost of capital. Management Science, 60(9), 22232247.

Clarkson, P. M., Li, Y., & Richardson, G. D. (2004). The market valuation of environmental capital expenditures by pulp and paper companies. The Accounting Review, 79(2), 329-353.

Dyck, A., Lins, K. V., Roth, L., & Wagner, H. F. (2019). Do institutional investors drive corporate social responsibility? International evidence. Journal of Financial Economics, 131(3), 693-714.

Krueger, P., Sautner, Z., & Starks, L. T. (2020). The importance of climate risks for institutional investors. Review of Financial Studies, 33(3), 1067-1111.

Labatt, S., & White, R. R. (2007). Carbon Finance: the Financial Implication of Climate Change. Hoboken: John Wiley & Sons, 1-2.

Matsumura, E. M., Prakash, R., & Vera-Muñoz, S. C. (2014). Firm-value effects of carbon emissions and carbon disclosures. The Accounting Review, 89(2), 695-724.

Merton, R. C. (1987). A simple model of capital market equilibrium with incomplete information. Journal of Finance, 42(3), 483-510.

Nguyen, J. H. (2018). Carbon risk and firm performance: Evidence from a quasi-natural experiment. Australian Journal of Management, 43(1), 65-90.

Nguyen, J. H., & Phan, H. V. (2020). Carbon risk and corporate capital structure. Journal of Corporate Finance, Forthcoming.

Ramiah, V., Martin, B., & Moosa, I. (2013). How does the stock market react to the announcement of green policies? Journal of Banking & Finance, 37(5), 1747-1758.

Riedl, A., & Smeets, P. (2017). Why do investors hold socially responsible mutual funds?. Journal of Finance, 72(6), 2505-2550.

Subramaniam, N., Wahyuni, D., Cooper, B. J., Leung, P., & Wines, G. (2015). Integration of carbon risks and opportunities in enterprise risk management systems: evidence from Australian firms. Journal of Cleaner Production, 96, 407-417.

Thompson, P. (1998). Bank lending and the environment: policies and opportunities. International Journal of Bank Marketing, 16(6), 243-252.