文|锦缎 格鼎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

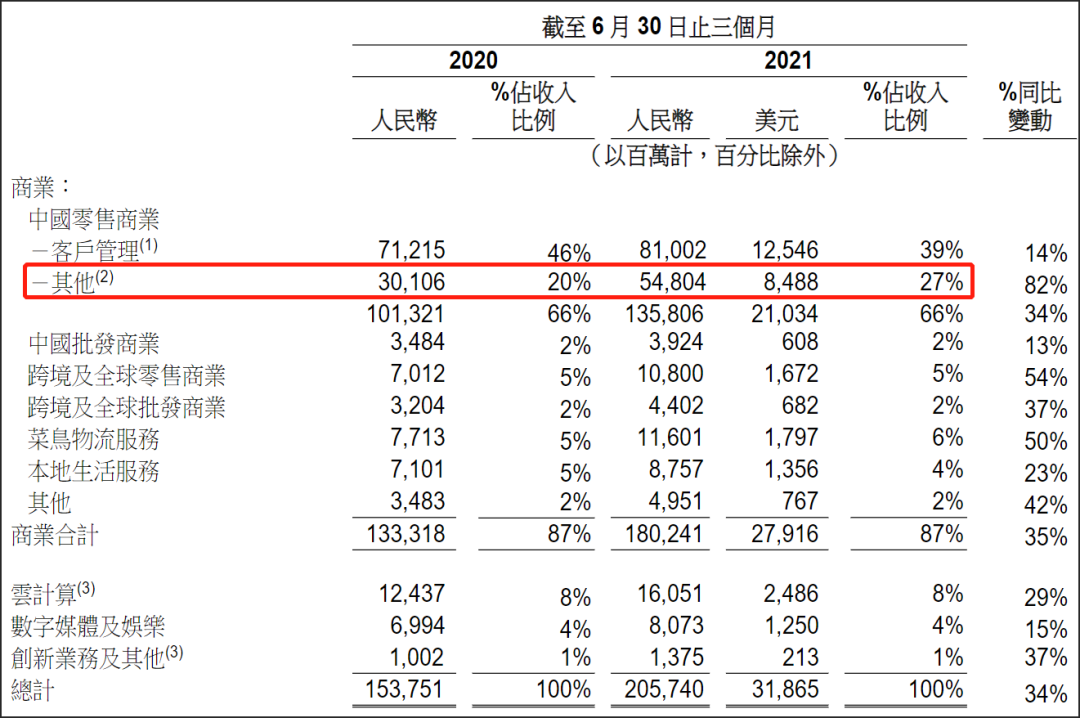

8月3日阿里巴巴-SW(HK:09988)披露最新一期季报,收入2057.4亿元,同比增长34%。而若不考虑合并高鑫零售的影响,收入为1873.1亿元,同比增长为22%。

阿里的业务正变得越来越重,表现在中国商业零售里的“其它”,即主要的直营业务——高鑫零售、天猫超市、盒马、进口直营和银泰百货等——占比已从去年的20%提升到今年的27%。

图:阿里分部收入,来源:阿里季报

与此同时,阿里的利润变得越来越轻,商业分部(占总收入的87%)的经调整EBITA利润率,从去年同期38%下滑到今年25%。所以阿里整个盘子是增收不增利的,收入增长34%,净利润下滑8%。

众所众知,互联网公司的利润率都在往下掉,但这个利润率的下降也是有讲究的,有两个层次:

1是“重”,像阿里这样的直营的和线下比例增多;

2是“硬”,像谷歌这样的硬核科技比例增多。

当然,阿里也有它的“硬”,云计算中国份额第一。2017年10月,阿里高调表示3年投入研发1000亿的达摩院是与云计算一体的,有技术成果都会应用在云计算上,还有卸任阿里CTO一心一意扑在达摩院和阿里云上的行癫张剑锋,阿里云看起来一帆风顺,其实从内里看也并没有那么顺,它在整个集团里的收入占比仍然不大,只有8%。

电话会里阿里介绍云计算业务——本来可以实现40%的增长。现实是29%增速创下新低,国外同行谷歌云实现54%的增速,亚马逊AWS实现37%的增速。

阿里云的本来与现实之间的差异,在于有1个头部客户的海外云不能使用,这个客户是字节跳动的国际业务(主要是海外抖音Tik Tok)。为啥不合作了呢?

原因嘛,不仅在于过去Tik Tok承担的众所众知的外部压力,还在于基础的公有云业务,所有互联网公司发展到一定规模再用外部的不划算,也不利于终极的虚拟经济“元宇宙”的发展。

字节跳动的海外业务不用阿里云使后者海外布局野心重创,6月10日字节跳动旗下的火山引擎首次召开发布会,推出智能增长技术体系和“火种计划”,意味着字节跳动有意加速进入公有云市场。

业务变重利润变轻,监管对平台经济的收紧,云计算这个第二增长曲线面临隐忧且贡献收入比例只有个位数,这是阿里业绩和股价不振(大约相当于2018年初的水平)的几个主要原因。

图:阿里股价,来源:wind金融终端

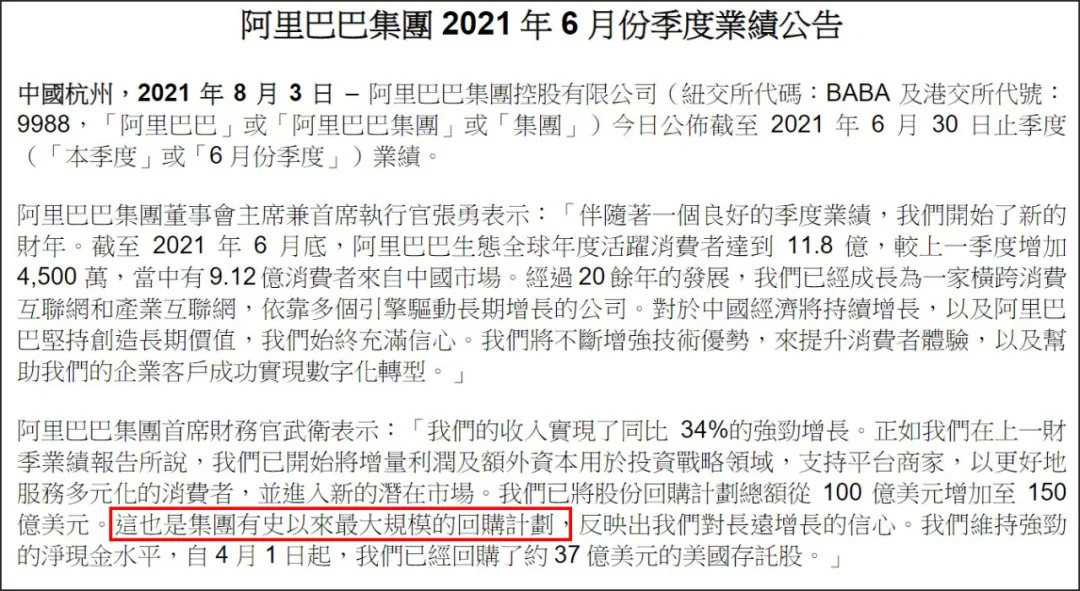

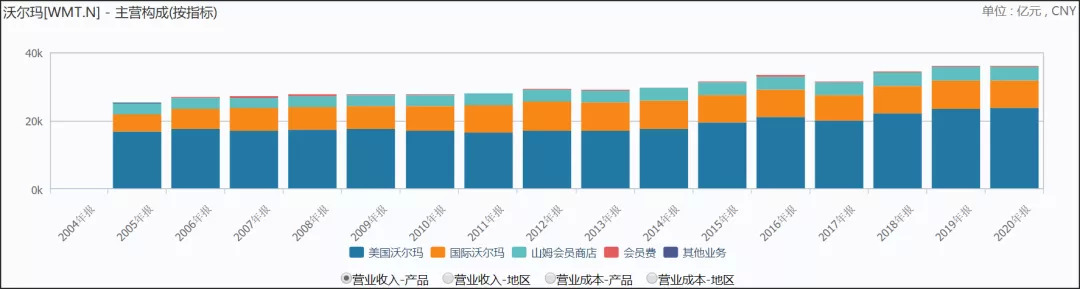

阿里稳预期、稳股价的方法,是回购:根据本次财报显示,公司将回购计划从100亿美元增加至150亿美元。这不免让人想起零售界的远古巨兽——沃尔玛。

图:季报中对回购的描述,来源:阿里季报

有投资者评论——沃尔玛股价并未停滞。

图:沃尔玛停滞的收入,来源:wind金融终端

确实,沃尔玛近5年股价涨了3倍,可业绩不涨股价为什么涨呢?因为它每年4次分红,只要分红高于市场利率就会有老钱买,“就是分钱它不香吗”。从零售帝国到用资本手段把自己包装成了一张债券,这是一种生命周期式宿命。

图:沃尔玛近5年涨3倍的股价,来源:wind金融终端

阿里的回购也是一种用资本手段提振市场信心的行为,CEO张勇是会计师出身,用这种方法不奇怪。

只是必须正视,阿里目前最大的增长点来自于过去马云在位时的布局——新零售和阿里云(产业互联网主要靠阿里云驱动)。新零售代表的利润换轨,以及阿里云在内部收入贡献上还不够壮大是必须解决的,回购只是权宜之计。