记者 |

A股上演“黑色星期一”。

7月26日,沪深两市超3200只个股收跌。截至收盘,沪指报收3467.44点,下跌2.34%;深证成指报收14630.85点,下跌2.65%;创业板指报收3371.23点,下跌2.84%。沪深两市全天成交额继续破万亿,达1.42万亿元。

大盘下挫,主力资金跑步离场。Wind数据显示,今日主力净流出885.46亿元,超大单、大单分别净流出482.01亿元、403.45亿元。而散户选择加速进场,中单、小单资金分别净流入110.31亿元、775.15亿元。

北向资金全天净流出超百亿,为128.02亿元。其中,沪股通净流出56.50亿元,深股通净流出71.52亿元。

盘面上,28个申万一级行业中,仅有色金属、国防军工板块上涨,其余行业悉数下跌,食品饮料、休闲服务、医药生物板块跌幅居前,分别为5.68%、4.78%、4.54%。

各行业板块均遭主力资金不同程度抛售,医药生物、食品饮料、非银金融板块成为主力抛售“重灾区”,分别净流出151.59亿元、105.09亿元、83.24亿元。

子行业中,锂、平面媒体、仪器仪表最受主力关注,分别录得主力净流入3.99亿元、3.91亿元、2.62亿元。而白酒、证券、生物制品遭遇重点抛售,主力净流出87.07亿元、62.89亿元、43.25亿元。

个股方面,今日共1045只个股实现主力净流入,而3351只个股遭遇主力净流出,市场资金热度为24%。两市1069只个股收涨,而3253只个股收跌,市场赚钱效应为25%。

市场缘何出现大跌?

融通基金分析,今日A股市场大幅下跌,主要原因有以下两点:第一,今天跌幅较大的板块,都是此前市场普遍认为具备护城河的板块,像刚需消费的医药、食品饮料,或者具有成瘾性消费的医美、游戏等板块,这些板块前期累积了大量的涨幅,整体估值存在回调的需求。叠加“双减”政策的出台,上周教育股的担忧也在持续蔓延;第二,外资的大幅撤退引发场内资金避险情绪升温。今日北向资金全天净流出超128亿,很大程度上刺激了市场交易氛围。

星石投资持有与此相似的观点。公司认为,普跌主要原因在于教育、房地产、疫情等多方面利空消息的刺激。食品饮料、休闲服务等顺周期领域的下跌,则可能受周末公布的疫情散发数据影响。外资的流出也对市场有一定影响,近期针对垄断行业和压抑民生行业调控政策频出,引发资金对下一步政策的猜想。

“恐高”情绪也是一方面。中航信托宏观策略总监吴照银表示:“二季度以来经济开始走弱,企业的盈利还是下行,整体上市公司的价值中枢也开始下行,这直接导致一些传统白马股的股价破位下跌。但同时二季度以来资金面较为宽松,货币资金利率处于历史较低水平。这推动了以新能源和半导体为代表的成长股估值上升,但是这些股票的估值已经上升到了很高水平,市场情绪稍有扰动的情况下就会出现下跌。”

整体来看,南方基金认为,今日的调整仍是市场层面因素所致。债市、商品、外盘等表现都较为正常。股票内的行业分化持续已有数日,市场多空情绪博弈在持续发酵,市场波动率随着成交热度的上升而放大。

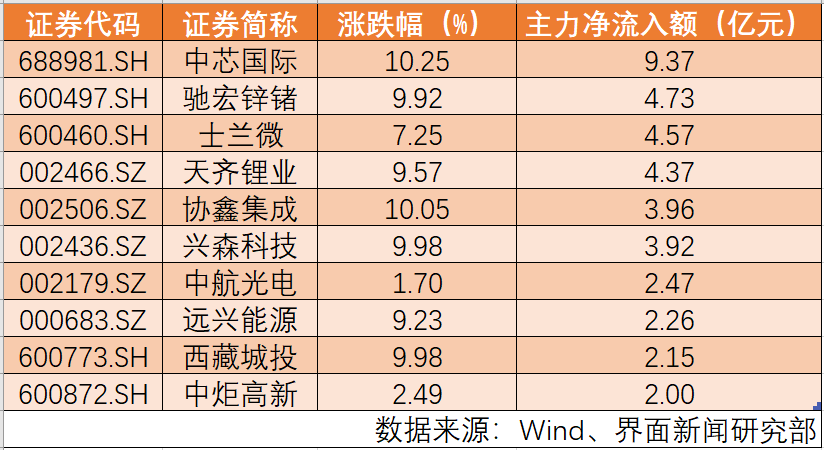

那么在市场出现整体性调整的情况下,哪些公司被资金关注到?剔除尚未开板的新股,全天沪深两市主力净流入额超过1亿元的个股有33只。在主力净流入前十大个股中,电子、有色金属板块的个股占据半数席位。中芯国际(688981.SH)、驰宏锌锗(600497.SH)、士兰微(600460.SH)位列个股前三,分别净流入9.37亿元、4.73亿元、4.57亿元。

展望后市,南方基金认为,对于权益资产,只要流动性没有风险,市场发生系统性风险的可能性就不大。但是,市场分化的情况仍将持续。南方基金表示:“宏观政策不急转弯的本质是紧信用宽货币。紧信用环境对于部分宏观经济敏感的行业会有所拖累,大盘价值风格会相对承压。宽货币环境则为市场提供了充裕的流动性,中小盘成长风格会更为受益。这一状态预计在下半年仍将维持。”

融通逆向策略基金经理刘安坤认为,央行的全面降准或是货币政策走向宽松的开始,年底前可能再次降准,宽货币的环境对权益资产会形成支撑。因此,我们持续认为,全面降准可能抬高A股的震荡中枢,不必因技术调整过度悲观。

那么,接下来机构们都看重哪些板块?

星石投资认为,在当前这个时点,并非没有机会,只是长牛慢牛中的小调整。“首先,我们认为当前市场忽视了本轮供给端强力出清下、通胀持续超预期的可能性,而通胀上行期往往顺周期资产表现更佳。其次,从安全边际的角度,规避预期高度一致、充分定价的领域,控制组合市盈率水平,是面对震荡的较好方式。”

南方基金表示,中短期而言,市场仍将以震荡为主基调,伴随着一定的结构性行情。值得注意的是,近期表现强势的新能源、周期等板块呈现一定的交易亢奋,需要适当注意热度抬升后波动率的放大。中长期而言,我们继续保持乐观,国内股市运行中枢逐年抬升的趋势非常明显,科技、消费、医药是长期布局的主赛道。

刘安坤表示,新能源板块或仍处在不影响实际操作的技术调整中,从博弈层面上看,或还有进一步上行的空间。此外,中报季期间,周期资源品(煤炭、钢铁、化工等)仍有一定反弹空间。非地产链的周期股,由于上半年的价格上涨,会集中表现出较强的中报业绩,虽然长期逻辑暂不确定,但短期或仍存在结构性机会。

吴照银认为:“目前看传统的白马股以及半导体和新能源的估值仍然偏高,而市场缺乏增量资金入场,这些公司的股价仍有下行风险。相反过去两年走势很弱的券商股其基本面并不差,两年来每年的业绩增速都在两位数以上,其股价已经进入了价值投资区间。”

沪上某头部公募人士表示:“可能仍需要时间去消化过于宽松的预期,和较差的市场微观结构,再叠加海外因素扰动的增加(美联储Taper预期节点),可能仍需时间等待市场情绪和成交额回落到正常水平。不过风险释放也往往意味着潜在收益回报的增加,等待调整充分后选择景气仍高的顺周期中的银行、有色、化工,和科技中的新能源、军工。”

前海开源首席经济学家杨德龙表示,有人曾经问过彼得林奇,如果看待市场大跌?彼得林奇回答:在市场大跌的恐慌中,你要用更大的格局看待市场大跌。结合二季度经济发展情况和政策预判,未来半年市场风格有望发生切换,将继续看好医药、电新、周期及消费板块的投资机会,优质龙头股迎来布局机会。